Инвестиционные показатели NPV, IRR: Excel на службе у финансового директора

Как рассчитать NPV и IRR, оценить эффективность инвестиционных проектов, рассчитать сумму аннуитета и проверить банк на честность. Финансовых формул в Excel много. Часть из них предназначена для расчета амортизации разными способами. Другие – для определения стоимости ценных бумаг. Третьи для чего-то еще. Здесь мы разберем самые главные и «животрепещущие» (на мой взгляд).

Это формулы, которые позволят рассчитать:

— NPV (Net Present Value) — чистую приведенную стоимость.

— IRR (Internal Rate of Return) — внутреннюю ставку доходности.

— Аннуитеты – равномерные платежи.

Также рассмотрим некоторые нюансы использования этих формул. Все расчеты можно найти в приложенном файле. Основной акцент сделан на функции Excel, поэтому саму финансовую математику разбирать особо не будем.

Оценка целесообразности проекта с помощью NPV

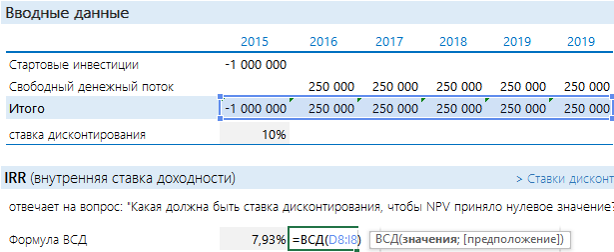

Есть проект, который ежегодно в течении 5 лет будет приносить 250 000 руб. Нужно потратить 1 000 000 руб. Предположим, что ставка дисконтирования равна 10%.

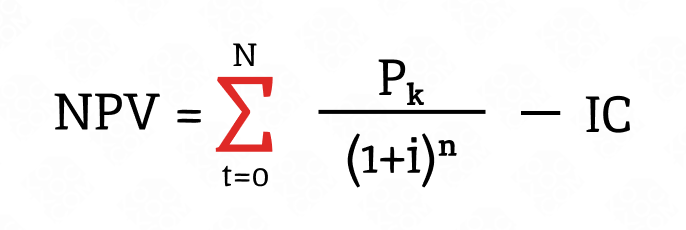

Оцениваем NPV проекта. Напомню формулу этого показателя:

Если денежные потоки, приведенные к текущему периоду, больше инвестированных денег (NPV > 0), то проект выгодный. В противном случае – нет. Другими словами, нам потребуется сделать в Excel следующее:

Добавить порядковые номера лет: 0 – стартовый год, к нему приводятся потоки. 1, 2, 3 и т.д. – это годы реализации проекта. В формуле на рисунке выполнены действия, которые прописаны выше после знака суммы (Σ): денежный поток за период делится на сумму 1 и ставки дисконтирования, возведенную в степень соответствующего года.

Рассчитанная строка представляет собой дисконтированный денежный поток. Чтобы получить значение NPV, достаточно найти общую сумму всей строки.

Получается «-52 303». Проект невыгоден.

Чтобы определить NPV, на самом деле необязательно готовить такую таблицу. Достаточно воспользоваться формулой Excel ЧПС. Синтаксис формулы такой (здесь и далее будет написано не как в справке Excel, а в переводе на понятный язык):

ЧПС(Ставка дисконтирования; Диапазон дисконтируемых значений)

То есть достаточно указать ячейку с процентом и с денежными потоками. Но при использовании этой формулы с непривычки финансисты часто допускают ошибку:

Вообще-то дисконтированный поток и расчет по ЧПС должны совпадать. Почему же здесь разные значения? Дело в том, что ЧПС начинает дисконтировать с первого же значения. Т.е. она на самом деле ищет приведенную стоимость. А стартовые инвестиции нужно отнимать после. Правильная запись формулы в нашем случае будет иметь следующий вид:

Стартовые инвестиции «выведены» за пределы дисконтируемого диапазона и вычтены: т.к. стартовые инвестиции уже идут с минусом, то D8 нужно прибавлять. Теперь результаты одинаковые.

Оценка целесообразности проекта с помощью IRR

Как еще можно оценить проект? Можно посмотреть на него с точки зрения ставки дисконтирования. Задать вопрос: а какая должна быть ставка, чтобы NPV стала = 0? Вот этой ставкой как раз и является IRR. Если Ставка дисконтирования < IRR, то проект стоит принять, если нет – отказаться. Рассчитать IRR с помощью Excel очень просто: подставляем в функцию ВСД итоговый денежный поток.

IRR оказался меньше ставки доходности. Проект невыгодный (тот же вывод, что и при NPV).

NPV и IRR по праву считаются главными экономическими критериями. Их используют и для инвестиционной оценки проектов, и для оценки стоимости существующего бизнеса. В том числе, показатель EVA (Economic Value Added) считается хорошим критерием в том числе потому, что при правильном расчете он равен NPV.

Но кроме всего прочего, NPV и IRR могут быть использованы финансистами в более прикладных вопросах, например, при общении с банками на тему реальной кредитной ставки. Как – давайте посмотрим.

Аннуитеты – любимая банковская цифра

Сначала поговорим о волнующем вопросе – как банки рассчитывают сумму равномерного платежа, как их проверить и как это понимать. Допустим, вы собираетесь взять кредит 1 000 000 руб. на 5 лет под 10% годовых. Платить будете раз в год равными платежами. Формулу из учебника по финансовому менеджменту здесь приводить не будем. Приведем формулу Excel:

ПЛТ(Ставка дисконтир; Количество периодов; Сумма кредита которую вы берете)

В формуле есть еще два необязательных пункта: сумма, которая должна остаться (по умолчанию ноль), и как высчитывать сумму – на начало месяца, и тогда ставят 1, или на конец – ставят ноль. В 90% случаев эти пункты не нужны, поэтому их можно не ставить вообще. Итого аннуитет определяется так:

Сумма ежегодного платежа получается сразу с минусом. Эту сумму нужно каждый год платить банку.

В ней содержатся две части: 1) платеж по кредиту, 2) тело кредита.

Ниже они показаны. Платеж по кредиту берется как 10% (процент по кредиту) от суммы задолженности на начало периода. Тело – как разность между ежегодным платежом и платежом по процентам (в Excel можно найти формулы, которые рассчитают вам и эти платежи). Задолженность на конец рассчитывается как разность между Задолженностью на начало и платежом по телу кредита.

Если платежи не ежегодные, а ежемесячные или ежеквартальные, то нужно ставку и период приводить к этим значениям. Так если бы у нас платеж был каждый месяц, формула выглядела бы так:

Мы бы годовую ставку разделили на 12 (привели к ежемесячному), и взяли не 5 периодов, а 5 • 12 = 60 месяцев. И получили ежемесячный платеж в 21 247 руб.

Нюансы и тонкости

А теперь обсудим, как проверять банки на честность. Любой поток платежей по кредиту подразумевает под собой, что все выбытия денег приведены к поступлениям на ставку кредитования. Теперь по-русски: если мы построим денежный поток из полученного нами кредита и последующих наших аннуитетных платежей, то затем мы можем посчитать по ним NPV и IRR. NPV при этом должно принять нулевое значение, а IRR, что интереснее, — показать нам реальную процентную ставку.

Когда кредит и платежи по нему рассчитаны правильно, то NPV, взятый по той же процентной ставке, равен нулю. А IRR показывает ставку. Когда банк делает предложение, от которого невозможно отказаться и которое увеличит кредитную ставку «всего» на несколько процентов – не верьте и пересчитывайте! Например, в нашем случае банк предложил страховку «всего» 2 % от суммы кредита в год. Думаете это прирост всего в 2%? Нет! Дело в том, что настоящий кредит в начале каждого года уменьшается:

В результате видно, что NPV не равен нулю. А реальный процент не 10, а 12,9%! Обратите внимание: здесь же выросла сумма переплаты. Если вас это смутит, вам могут предложить «еще более выгодные условия» — заплатить переплату сейчас, а остальное потом, меньшими платежами, или в нашем примере просто заплатить больше, а потом меньше. Сумма переплаты не изменится, а вот процент…

Что здесь сделано? Из каждого последующего платежа взята сумма 43 797 руб. и добавлена к первому же платежу (а бывает выкручивают сумму в момент выдачи кредита). Если для реального сектора финансовая математика «деньги вчера – деньги завтра» кажется несколько отдаленной от жизни, для банков это реальная прибыль. Поэтому всеми силами нагружают первый платеж. А вы с помощью простых формул сможете подготовить основу для дальнейших переговоров.

Да, не забудьте, если речь идет про ежемесячные платежи, умножать на 12.

Финансовый анализ инвестиционного проекта. Расчет показателей NPV и IRR в Excel

В статье рассмотрим основные показатели эффективности инвестиционного проекта с учетом дисконтирования.

Произведём также расчет показателей эффективности проекта с учетом дисконтирования в Excel. Данный показатель является одним из ключевых для составления бизнес-плана.

- ЧДД или чистый дисконтированный доход от инвестиционного проекта (NPV)

- Внутренняя норма доходности (IRR)

Рассмотрим эти два показателя подробнее и рассчитаем пример работы с ними в Excel.

Net Present Value (NPV, чистый дисконтированный доход) – один из самых распространенных показателей эффективности инвестиционного проекта. Это разность между дисконтированными по времени поступлениями от проекта и инвестиционными затратами на него.

Метод определения NPV:

- Определяем текущую стоимость затрат (инвестиции в проект)

- Производим расчет текущей стоимости денежных поступлений от проекта, для этого доходы за каждый отчетный период приводятся к текущей дате

Где:

CF – денежный поток;

r – ставка дисконта.

- Сравниваем текущую стоимость инвестиций (наши затраты) в проект (Io) с текущей стоимостью доходов (PV). Разница между ними будет чистый дисконтированный доход – NPV.

NPV=PV-Io (1)

NPV – показывает инвестору доход или убыток от вложений средств в проект по сравнению с доходом от хранения денег в банке. Если NPV больше 0, то инвестиции принесут больше дохода, нежели чем аналогичный вклад в банке.

Формула 1 модифицируется если инвестиционные вложения в проект осуществляются в несколько этапов (периодов).

Где:

CF – денежный поток;

I — сумма инвестиционных вложений в проект в t-ом периоде;

r — ставка дисконтирования;

n — количество периодов.

Internal Rate of Return (Внутренняя норма доходности, IRR) – определяет ставку дисконтирования при которой инвестиции равны 0 (NPV=0), или другими словами затраты на проект равны его доходам.

IRR = r, при которой NPV = f(r) = 0, находим из формулы:

Где:

CF – денежный поток;

I — сумма инвестиционных вложений в проект в t-ом периоде;

n — количество периодов.

Этот показатель показывает норму доходности или возможные затраты при вложении денежных средств в проект (в процентах).

Пример определения NPV в Excel

В MS Excel 2010 для расчета NPV используется функция =ЧПС().

Найдем чистый дисконтированный доход (NPV) проекта, требующего вложений инвестиций на 90 тыс. руб., и денежный поток которого распределен по времени рис 1. , и ставка дисконта равна 10%.

Рассчитаем показатель NPV по формуле excel:

=ЧПС(D3;C3;C4:C11)

Где

D3 – ставка дисконта

C3 – вложения в 0 периоде (наши инвестиционные затраты в проект)

C4:C11 – денежный поток проекта за 8 периодов

В итоге показатель чистого дисконтированного дохода равен 51,07 >0, это говорит о том, что

Для определения IRR в Excel

Для определения IRR в Excel используется встроенная функция

=ЧИСТВНДОХ().

Но так как у нас в примере данные поступали в равные интервалы времени можно использовать функцияю =ВСД(C3:C11)

Доходность вложения в проект равна 38%.

В завершение картинка финансового анализа проекта целиком.

Автор: Жданов Василий Юрьевич, к.э.н.

Что такое NPV: формула и как рассчитать в Excel с примером

Инвестировать деньги и открывать новые проекты опираясь только на внутреннее чутье и интуицию — рискованно и безрассудно. Любой бизнес — это риски, но их можно свести к минимуму опираясь на математические формулы и финансово-экономические расчеты.

Одна из таких важнейших формул — NPV, или по-простому чистая приведенная стоимость. Опираясь на результаты расчетов, можно провести первичный анализ ситуации, спрогнозировать потенциальную рентабельность инвестиционного проекта и принять решение о запуске.

В статье разбираемся зачем нужно рассчитывать чистую приведенную стоимость, по какой формуле, какие параметры учесть и как не допустить ошибок в вычислениях.

Что такое NPV

NPV (англ. Net Present Value) — это совокупность дисконтированных значений потока платежей, приведённых к сегодняшнему дню.

Иногда термин переводится как чистый дисконтированный доход (ЧДД) или чистая текущая стоимость (ЧТС). Метод позволяет рассчитать доходность опираясь на изменения ценности денежных потоков.

Основная цель показателя NPV — дать понимание стоит ли открывать проект и инвестировать в него деньги, соотнести ожидаемую прибыль и текущие вложения.

Например, есть проект в который инвестировали 10 млн. Через год он может считаться убыточным, а через два или три года он полностью себя окупит и начнет получать прибыль в разы превышающую стартовые вложения. В этом случае мы не опираемся на убыточность в краткосрочной перспективе и анализируем показатели ЧПС на более долгий срок и принимаем положительное решение об открытии проекта.

Простыми словами, NPV — это чистая приведенная стоимость (ЧПС).

Читайте также:

8 стратегий увеличения прибыли компании

Зачем нужен NPV

Есть несколько целей, для которых следует рассчитать показатель чистой приведенной стоимости:

- узнать размер необходимых первоначальных инвестиционных вложений в проект;

- определить срок окупаемости инвестиций;

- рассчитать размер ожидаемой прибыли через определенные периоды: через 1, 2, 5 или 10 лет;

- оценить доходность, необходимую для выхода на окупаемость;

- выбрать более удачный проект из нескольких вариантов.

Основная цель расчета NPV — оценка привлекательности проекта для инвесторов.

Читайте также:

Что такое стратегическое планирование и зачем оно нужно бизнесу

Формула расчета NPV

Стандартный вид формулы расчета чистой приведенной стоимости выглядит так:

Вводные данные для расчета по формуле

Для проведения расчетов NPV нужно будет подставить в формулу несколько значений:

- n – временной период, за который нужно вычислить NPV;

- Pk – денежные потоки за этот период;

- i – ставка дисконтирования;

- IC – размер инвестиционных средств, вложенных на старте.

Денежные потоки

Денежные потоки, или cash flow — это показатель внутреннего и внешнего движения средств в организации, разница между фактическими доходами и расходами. Простыми словами — баланс собственных средств компании на текущий момент.

При расчете учитываются только фактические средства:

- положительный денежный поток: приход, который уже поступил на счета компании;

- отрицательный денежный поток: расходы, которые уже полностью оплачены и списаны со счетов;

- остаток, который существует на текущий момент.

При расчете денежных потоков не учитываются потенциальные поступления средств, предположительные затраты, замороженные на счетах средства и средства, полученные в долг. Но при заполнении финансовой отчетности о них важно не забывать.

Например, начинающий предприниматель суммирует все поступления средств и вычитает из них все затраты. Остаток выходит положительным и он радуется удачному месяцу. Но он не учитывает деталей: приходы задержались и зарплату сотрудником пришлось выдать «из своего кармана», стоимость сырья для производства незапланированно увеличилась и пришлось взять кредит на закупку, часть оплат висит «замороженными» на счетах. Т.е. он учел не все средства и не видит полной картины и текущего состояния собственных средств компании.

Ставка доходности проекта

Дисконтирование — это сопоставление стоимости денежных потоков в будущем к их текущей стоимости или, по-простому, — будущая прибыль в пересчете на сегодняшние деньги.

Умножив затраты на запуск проекта на процентную ставку дисконтирования, можно получить величину ожидаемой прибыли, переведенную на текущие деньги.

Например, в проект вложено 500 000 рублей, через год планируется получить 550 000 рублей дохода. Коэффициент доходности в этом случае должен составить 10 %.

Чтобы адекватно оценить ставку дисконтирования, необходимо грамотно оценить все возможные риски, инфляцию и потенциальные убытки:

- заниженная ставка приведет к завышению доходности в инвестиционном проекте при убыточном в реальности проекте;

- завышенная ставка грозит тем, что проект не будет запущен в виду низкой потенциальной доходности и не вызовет интереса инвесторов.

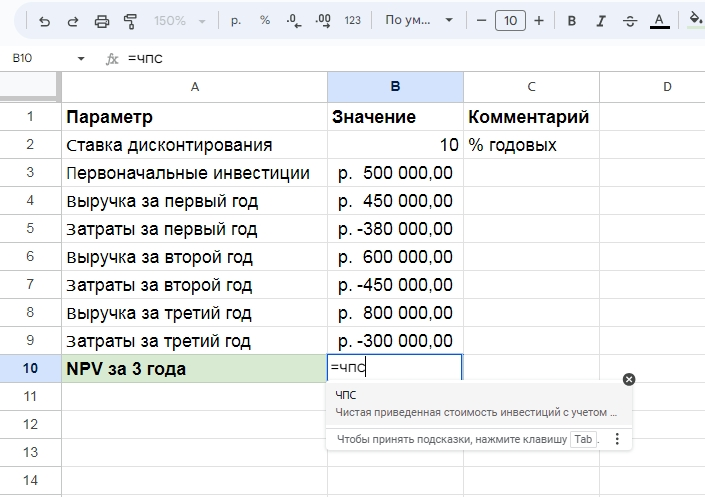

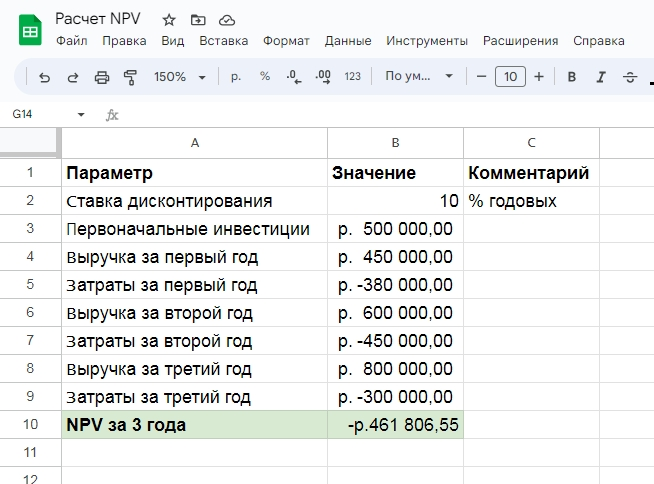

Пример расчета NPV в MS Excel и Google Таблицах

Формула расчета чистой приведенной стоимости в Excel и Google Таблицах идентична и имеет специально встроенную функцию:

ЧПС(ставка_дисконтирования; денежный_поток1; [денежный_поток2; . ])

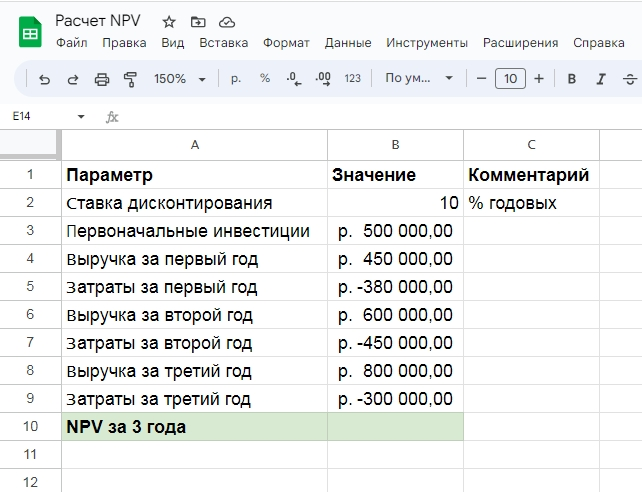

Перед проведением расчетов, необходимо собрать данные для вставки в формулу:

Далее необходимо вставить формулу в ячейку с расчетом NPV. Чтобы это сделать нужно нажать на нужную ячейку и начать вводить данные со знака «=» и указать название функции — ЧПС.

Нажимаем на выведенную подсказку с названием нужной формулы и Google Таблицы покажут какие значения и в какой очередности нужно ввести для расчетов. Выбираем подсвеченное значение и вводим «;» для перехода к следующему.

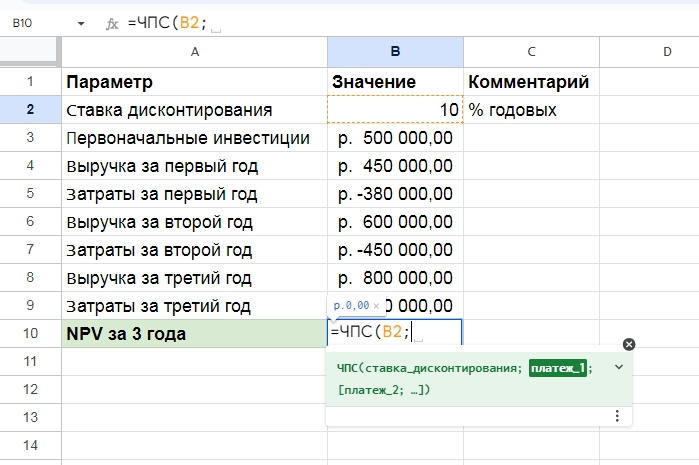

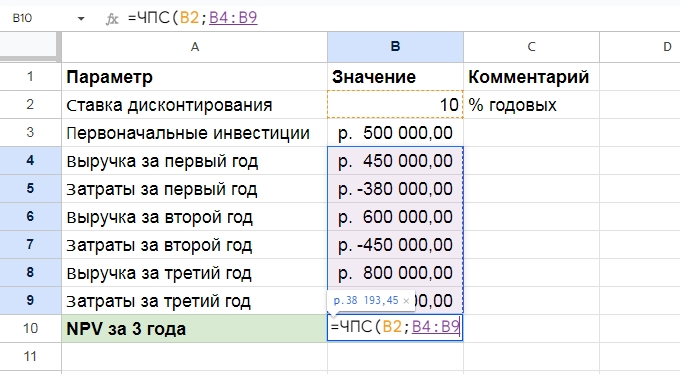

После того как ставка дисконтирования указана, вводим все расходы и приходы за выбранный период. Сделать это можно, выделив нужные ячейки, они автоматически превратятся в диапазон в формуле.

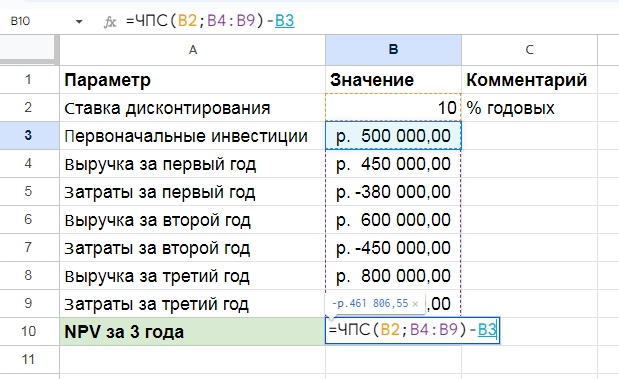

Далее закрываем скобку и пишем «-» в формуле и выбираем ячейку с суммой первоначального инвестиционного взноса.

Получаем итоговый результат и делаем выводы о прибыльности проекта. Проект на скриншоте ниже оказался убыточным и, скорее всего, не вызвал бы интерес у инвесторов.

Читайте также:

«Google Таблицы»: полный гайд по обновленной версии

Трудности в расчетах и самые частые ошибки

Среди основных ошибок, влияющих на точность расчетов можно выделить:

- Неточности в прогнозировании прибыли инвестиционного проекта на несколько лет вперед, в условиях постоянно изменяющихся внешних факторов. Ни один, даже самый опытный предприниматель, не может с точностью предугадать уровень спроса через долгий временной промежуток. Например, в пандемию резко упал спрос на многие товары и многим компаниям пришлось полностью перестраивать бизнес-процессы, а некоторым даже объявить себя банкротами.

- Внезапно появившиеся незапланированные расходы. Часть расходов является плановыми и они присутствуют в расчетах, еще часть закладывается в качестве рисков, но бывают ситуации, когда этого оказывается недостаточно и ситуация выходит из под контроля.

- Ошибка в вычислении ставки дисконтирования. Если ставка окажется завышена или занижена проект одинаково пострадает. В первом случае прибыльный в реальности проект может оказаться без финансирования и внимания инвесторов, а во втором — проект в который были вложены инвестиции может оказаться на деле убыточным.

Стоит помнить, что любой прогноз это лишь гипотеза, предположение и он не может быть на 100 % точным. При расчете показателя NPV используются значения, которые сами зависят от многих факторов и рисков, поэтому являются приблизительными и никак не могут считаться абсолютно точными.

Также существуют внешние факторы, которые не всегда могут быть спрогнозированы:

- инфляция;

- изменяющийся курс валют;

- увеличение расходов компании: увеличение стоимости аренды помещения, увеличение цен на сырье, смена поставщика, например, ушедшего из России и т.д.;

- увеличение себестоимости продукции;

- ситуация в мире: эпидемии, коронавирусы, мобилизация, кризисы, стихийные бедствия и т.д.

Читайте также:

Что такое маржа и как ее рассчитать бизнесу

Коротко о главном

- NPV нужен для расчета прибыльности или убыточности проекта для инвестиций.

- Расчет нужен для того, чтобы узнать первоначальные вложения, ожидаемую доходность и срок, за который все окупится. На потенциально доходные проекты с большей вероятность обратят внимание инвесторы.

- Проще всего NPV рассчитать в Excel или Google Таблицах, используя встроенные формулы.

- Чем больше данных в расчетах, тем выше вероятность допустить ошибку.

- Любые расчеты NPV — это лишь предварительный анализ, стопроцентной точности добиться невозможно.

Присоединяйтесь к нашему Telegram-каналу!

- Теперь Вы можете читать последние новости из мира интернет-маркетинга в мессенджере Telegram на своём мобильном телефоне.

- Для этого вам необходимо подписаться на наш канал.

МСФО, Дипифр

Формула расчета NPV инвестиционного проекта. Это просто.

Инвестировать — это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Вкладываться можно в финансовые инструменты, или в новый бизнес, или в расширение уже существующего бизнеса. В любом случае, инвестирование — это вложение денег в какие-то активы на долгосрочную перспективу.

Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

Для этого можно воспользоваться одним из методов оценки эффективности инвестиционных проектов. NPV — это один из таких методов. Найти NPV инвестиционного проекта означает найти чистую приведенную стоимость всех денежных потоков, связанных с этим проектом.

Как это сделать, используя формулу для расчета NPV, и так ли это сложно, читайте ниже.

Что можно делать с деньгами?

Если у вас появилась некоторая сумма денег, то есть три возможности ими распорядиться:

- а) потратить — купить большую квартиру и жить в ней, купить автомобиль и ездить на нем на работу, съездить в отпуск на Гавайи. У каждого есть свои варианты, ведь, чтобы потратить деньги, советчики не нужны.

- б) спрятать в сейф на «черный день». И всё время трястись, что их украдут. И с грустью наблюдать, как они обесцениваются в результате инфляции

- в) «вложить» (инвестировать) куда-нибудь с целью получения дохода в будущем. А будет ли это выгодно?

Эта статья для тех, кто выбирает третий пункт из этого списка. И не важно, собираетесь ли вы инвестировать свои деньги или деньги компании, в которой вы будете работать финансовым специалистом.

Инвестировать можно в банк, положив деньги на депозит, а можно купить долговые обязательства или акции банков или компаний, которые свободно торгуются на финансовом рынке. Это самый простой путь, но не самый доходный. Для физических лиц, то есть нас с вами, чаще всего, это единственный способ вложения накоплений.

А можно инвестировать в бизнес, что означает купить долгосрочные активы (основные средства), используя которые в процессе производства, торговли или оказания услуг, вы будете получать в будущем притоки денежных средств. Для юридических лиц (компаний) это собственно говоря, и является целью их существования — делать деньги (прибыль) из инвестиций.

Чтобы определить, будет ли успешным тот или иной инвестиционный проект, финансовыми специалистами используются определенные методы оценки проектов. Два основных метода — это NPV и IRR.

NPV — что это такое? Какая логика в этом показателе?

NPV — это сокращение по первым буквам фразы «Net Present Value» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов , основанный на методологии дисконтирования денежных потоков.

Если вы знаете перспективный бизнес-проект и хотите вложить в него деньги, то неплохо было бы для начала рассчитать NPV (=чистую приведенную стоимость) этого бизнес-проекта. Алгоритм расчета такой:

- 1) нужно оценить денежные потоки от проекта — первоначальное вложение (отток) денежных средств и ожидаемые поступления (притоки) денежных средств в будущем

- 2) определить стоимость капитала (cost of capital) для вас — это будет ставкой дисконтирования

- 3) продисконтировать все денежные потоки (притоки и оттоки) от проекта по ставке, которую вы оценили в п.2)

- 4) Сложить. Сумма всех дисконтированных потоков и будет равна NPV проекта

Правило: если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть.

Логическое обоснование метода NPV очень простое. Если NPV равно нулю, это означает, что денежные потоки от проекта достаточны, чтобы

- а) возместить инвестированный капитал и

- б) обеспечить необходимый доход на этот капитал.

Если NPV положительный, значит, проект принесет прибыль, и чем больше величина NPV, тем выгоднее/прибыльнее является данный проект. Поскольку доход кредиторов (у кого вы брали деньги в долг) фиксирован, весь доход выше этого уровня принадлежит акционерам. Если компания одобрит проект с нулевым NPV, позиция акционеров останется неизменной – компания станет больше, но цена акции не вырастет. Однако, если проект имеет положительную NPV, акционеры станут богаче.

Формула NPV — пример расчета

Формула расчета NPV выглядит сложно на взгляд человека, не относящего себя к математикам:

- n, t — количество временных периодов,

- CF — денежный поток (Cash Flow),

- R — стоимость капитала (ставка дисконтирования, Rate)

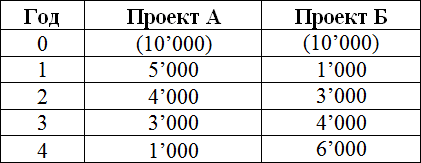

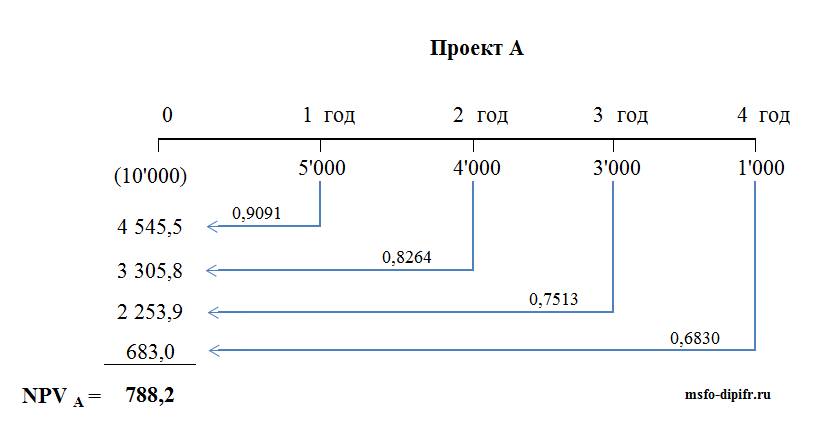

На самом деле эта формула — всего лишь правильное математическое представление суммирования нескольких величин. Чтобы рассчитать NPV, возьмем для примера два проекта А и Б, которые имеют следующую структуру денежных потоков в ближайшие 4 года:

Оба проекта А и Б имеют одинаковые первоначальные инвестиции в 10,000, но денежные потоки в последующие годы сильно разнятся. Проект А предполагает более быструю отдачу от инвестиций, но к четвертому году денежные поступления от проекта сильно упадут. Проект Б, напротив, в первые два года показывает более низкие денежные притоки, чем поступления от Проекта А, но зато в последующие два года Проект Б принесет больше денежных средств, чем проект А.

Рассчитаем NPV инвестиционного проекта следующим образом:

Предположения для упрощения расчета:

- а) все денежные потоки случаются в конце каждого года,

- б) первоначальный денежный отток (вложение денег) произошел в момент времени «ноль», т.е. сейчас

- б) стоимость капитала (ставка дисконтирования) составляет 10%

Про дисконтирование денежных потоков на этом сайте есть отдельная статья. Если расчет, приведенный ниже, вам покажется совсем непонятным, то лучше будет сначала вспомнить основы дисконтирования, вернувшись к этой статье.

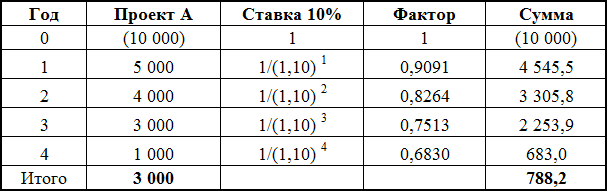

Коротко напомню: чтобы привести денежный поток к сегодняшнему дню, нужно умножить денежную сумму на коэффициент 1/(1+R), при этом (1+R) надо возвести в степень, равную количеству лет. Величина этой дроби называется фактором или коэффициентом дисконтирования. Чтобы не вычислять каждый раз этот коэффициент, его можно посмотреть в специальной таблице, которая называется «таблица коэффициентов дисконтирования».

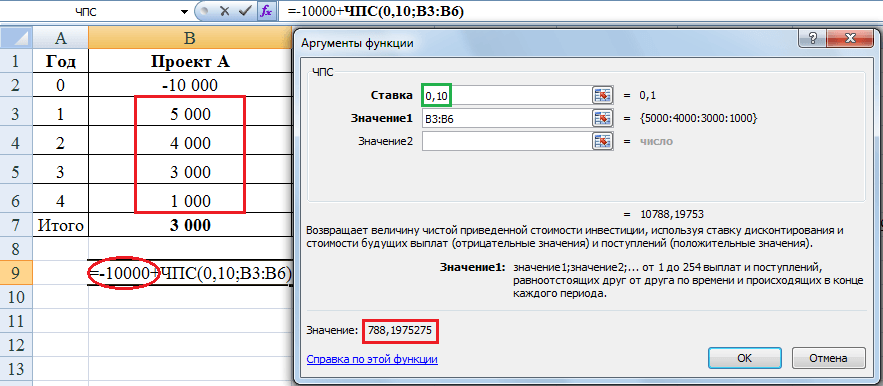

Применим формулу NPV для Проекта А. У нас четыре годовых периода и пять денежных потоков. Первый поток (10,000) — это наша инвестиция в момент времени «ноль», то есть сегодня. Если развернуть формулу NPV, приведенную чуть выше, то мы получим сумму из пяти слагаемых:

Если подставить в эту сумму данные из таблицы для Проекта А вместо CF и ставку 10% вместо R, то получим следующее выражение:

То, что стоит в делителе, можно рассчитать, но проще взять готовое значение из таблицы коэффициентов дисконтирования и умножить эти коэффициенты на сумму денежного потока.

В результате приведенная стоимость денежных потоков (NPV) для проекта А равна 788,2 доллара. Расчет NPV для проекта А можно так же представить в виде таблицы и в виде шкалы времени:

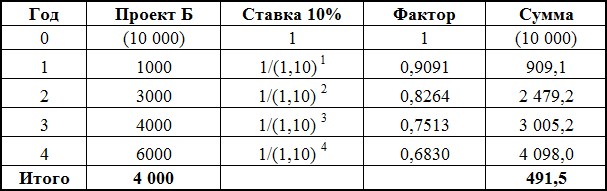

Точно таким же образом рассчитывается NPV для проекта Б.

Поскольку коэффициенты дисконтирования уменьшаются с течением времени, вклад в приведенную стоимость проекта больших (4,000 и 6,000), но отдалённых по времени (третий и четвертый годы) денежных потоков будет меньше, чем вклад от денежных поступлений в первые годы проекта. Поэтому ожидаемо, что для проекта Б чистая приведенная стоимость денежных потоков будет меньше, чем для Проекта А.

У меня получилось, что NPV Проекта Б — 491,5 доллара.

Расчет NPV для проекта Б можно посмотреть в таблице и на рисунке со шкалой времени.

Вывод: оба проекта можно принять, так как NPV обоих проектов больше нуля, а, значит, осуществление этих проектов приведет к увеличению стоимости компании-инвестора.

Если эти проекты взаимоисключающие, то есть необходимо выбрать один из них, то предпочтительнее выглядит Проект А, поскольку его NPV заметно больше 788,2, чем NPV Проекта Б 491,5.

Цифры для расчета NPV инвестиционного проекта — в чём сложность?

Применить математическую формулу несложно, если известны все переменные. Когда у вас есть все цифры — денежные потоки и стоимость капитала — то вы легко сможете подставить их в формулу и рассчитать NPV. Но не всё так просто. Реальная жизнь отличается от чистой математики тем, что невозможно точно определить величину переменных, которые входят в эту формулу. Собственно говоря, именно поэтому на практике примеров неудачных инвестиционных решений гораздо больше, чем удачных.

а) Денежные потоки

Самый важный и самый трудный шаг в анализе инвестиционных проектов — это оценка всех денежных потоков, связанных с проектом. Во-первых, это величина первоначальной инвестиции (оттока средств) сегодня. Во-вторых, это величины годовых притоков и оттоков денежных средств, которые ожидаются в последующие периоды.

Сделать точный прогноз всех расходов и доходов, связанных с большим комплексным проектом, невероятно трудно. Например, если инвестиционный проект связан с выпуском на рынок нового товара, то для расчета NPV необходимо будет сделать прогноз будущих продаж товара в штуках, и оценить цену продажи за единицу товара. Эти прогнозы основываются на оценке общего состояния экономики, эластичности спроса (зависимости уровня спроса от цены товара), потенциального эффекта от рекламы, предпочтений потребителей, а также реакции конкурентов на выход нового продукта.

Кроме того, необходимо будет сделать прогноз операционных расходов (платежей), а для этого оценить будущие цены на сырье, зарплату работников, коммунальные услуги, изменения ставок аренды, тенденции в изменении курсов валют, если какое-то сырье можно приобрести только за границей и так далее. И все эти оценки нужно сделать на несколько лет вперед.

б) Ставка дисконтирования

Ставка дисконтирования в формуле расчета NPV — это стоимость капитала (cost of capital) для инвестора. Другими словами, это ставка процента, по которой компания-инвестор может привлечь финансовые ресурсы.

В общем случае компания может получить финансирование из трех источников:

- взять в долг (обычно у банка)

- продать свои акции

- использовать внутренние ресурсы (нераспределенную прибыль)

Финансовые ресурсы, которые могут быть получены из этих трех источников, имеют свою стоимость. И она разная! Наиболее понятна стоимость долговых обязательств (пункт 1 списка). Это либо процент по долгосрочным кредитам, который требуют банки, либо процент по долгосрочным облигациям, если компания может выпустить свои долговые инструменты на финансовом рынке. Оценить стоимость финансирования из двух остальных источников сложнее. Финансистами давно разработаны несколько моделей для такой оценки, среди них небезызвестный CAPM (Capital Asset Pricing Model). Но есть и другие подходы.

Стоимость капитала для компании (и, следовательно, ставка дисконтирования в формуле NPV) будет средневзвешенная величина процентных ставок их этих трех источников. В англоязычной финансовой литературе это обозначается как WACC — сокращение по первым буквам английской фразы Weighted Average Cost of Capital, что переводится как средневзвешенная стоимость капитала.

Зависимость NPV проекта от ставки дисконтирования

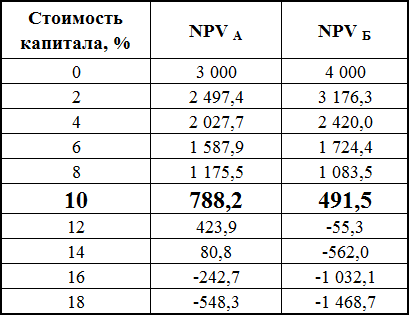

Понятно, что получить абсолютно точные величины всех денежных потоков проекта и точно определить стоимость капитала, т.е. ставку дисконтирования невозможно. В этой связи интересно проанализировать зависимость NPV от этих величин. У каждого проекта она будет разная. Наиболее часто делается анализ чувствительности показателя NPV от стоимости капитала.

Давайте рассчитаем NPV по проектам А и Б для разных ставок дисконтирования. Я сделала этот расчет в Excele, результаты приведены в таблице ниже:

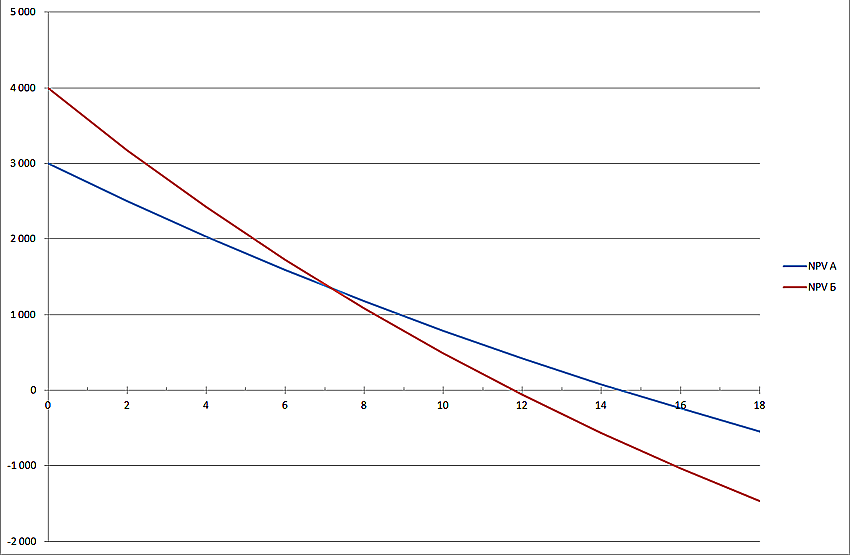

Табличная форма уступает графической по информативности, поэтому гораздо интереснее посмотреть результаты на графике (нажать, чтобы увеличить изображение):

Из графика видно, что NPV проекта А превышает NPV проекта Б при ставке дисконтирования более 7% (точнее 7,2%). Это означает, что ошибка в оценке стоимости капитала для компании-инвестора может привести к ошибочному решению в плане того, какой проект из двух следует выбрать.

Кроме того, из графика также видно, что Проект Б (красная линия) является более чувствительным в отношении ставки дисконтирования. То есть NPV проекта Б уменьшается ,быстрее по мере роста этой ставки (красный график более крутой). И это легко объяснимо. В проекте Б денежные поступления в первые годы проекта невелики, со временем они увеличиваются. Но коэффициенты дисконтирования для более отдаленных периодов времени уменьшаются очень значительно. Поэтому вклад больших денежных потоков в чистую приведенную стоимость так же резко падает.

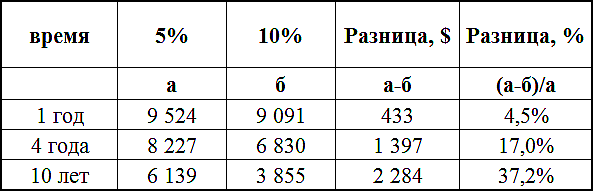

Например, можно рассчитать, чему будут равны 10,000 долларов через 1 год, 4 года и 10 лет при ставках дисконтирования 5% и 10%, то наглядно можно увидеть, как сильно зависит приведенная стоимость денежного потока от времени его возникновения:

В последнем столбце таблицы видно, что один и тот же денежный поток (10,000) при разных ставках дисконтирования отличается через год всего на 4.5%. Тогда как тот же самый по величине денежный поток, только через 10 лет от сегодняшнего дня при дисконтировании по ставке 10% будет на 37,2% меньше, чем его же приведенная стоимость при ставке дисконтирования 5%. Высокая стоимость капитала (=ставка дисконтирования) «съедает» существенную часть дохода от инвестиционного проекта в отдаленные годовые периоды, и с этим ничего не поделать. Это математика.

Именно поэтому, при оценке инвестиционных проектов денежные потоки, отстоящие от сегодняшнего дня более, чем на 10 лет, обычно не используются. Помимо существенного влияния дисконтирования, еще и точность оценки отдаленных по времени денежных потоков существенно ниже.

История с выбором между двумя проектами А и Б будет продолжена в следующих публикациях на тему методов оценки инвестиционных проектов. К сожалению, большинство статей в Интернете на эту тему написано сухо и коротко, и многие из публикаций содержат ошибки, что недопустимо.

Расчет NPV — пример в Excel

В нашем компьютерном веке стало гораздо проще делать любые расчеты. В программе Excel есть функция, с помощью которой расчет NPV можно сделать быстрее, чем по таблицам. И не нужно дисконтировать каждый поток вручную. Проще зайти в раздел Excel Формулы —> Финансовые и выбрать функцию ЧПС.

Пример расчета NPV для проекта А показан ниже:

Единственная сложность заключается в том, что эта функция дисконтирует все потоки, которые вы выберете. Если же первый поток, как в проектах А и Б рассмотренных выше, приходится на период времени ноль, то его не надо вводить в ячейку значения. Первоначальная инвестиция в сумме -10,000 нужно добавить к тому значению, которое рассчитает функцию ЧПС. В этом примере дисконтируются ячейки B3-B6 (обведено красным в таблице), по ставке 0,10 (зеленый квадратик), приведенная стоимость получается равной 10,788.2. Если вычесть из этой суммы инвестицию 10,000, то получится NPV, равная 788,2. При расчете вручную мы получили 788,4, разница 0,2 получилась в результате округлений.

Другая функция программы Excel, расположенная в том же разделе финансовых формул, ЧИСТНЗ тоже считает приведенную стоимость денежных потоков, но она может это делать для неравных промежутков времени между потоками. В ней есть дополнительная ячейка, куда можно ввести диапазон дат, соответствующих времени поступления денежных средств.

И будет вам счастье и приличный счёт в банке.

Финансовая грамотность необходима каждому человеку. Современная экономика — это сложный механизм перекачивания денег из одного кармана в другой. И нужно не только научиться зарабатывать деньги, но и вкладывать их.

Учиться быть инвесторами желательно еще до того, как у вас появятся деньги. Если в будущем вам повезет, и вы выиграете миллион долларов в лотерею, то вы должны быть готовы к этому. Если вам удастся заработать достаточные для инвестирования средства, то тем более захочется распорядиться ими так, чтобы приумножить.

Другие статьи на этом сайте из рубрики «Финансы»:

- 1. Что такое IPO? Первичное размещение акций на примере Twitter, Google и Facebook.

- 2. Внутренняя норма доходности. Формула расчета IRR инвестиционного проекта.

- 3. Сравнение NPV и IRR. Модифицированная внутренняя норма доходности MIRR

- 4. Формула аннуитета. Вечная рента. Это надо знать каждому! (не для банкиров)

- 5. Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно

- 6. Понятие, формула дисконтирования. Таблица дисконтирования — как ей пользоваться для расчета дисконтированной стоимости

- 7. Ставка дисконтирования для инвестиционного проекта. Это WACC — средневзвешенная стоимость капитала.