Как следует указывать наименование объекта основных средств в первичных документах?

Как следует указывать наименование объекта основных средств в первичных документах?

В первичных учетных документах указывается полное наименование объекта основных средств (полное наименование товара — при купле-продаже объекта) в соответствии с технической документацией, но также допускается применение сокращенного наименования при определенных условиях.

Операции с объектами основных средств являются объектами бухгалтерского учета (п. п. 1, 2 ст. 5 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ)).

В зависимости от принятой бухгалтерской учетной политики и условий договора купли-продажи операции с объектами основных средств в организации оформляются первичными учетными документами (п. 8 ст. 3, ч. 1, 2 ст. 8, ч. 1, 2, 4 ст. 9 Закона N 402-ФЗ, п. 4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н, Информация Минфина России N ПЗ-10/2012):

или по унифицированным формам по учету основных средств, утвержденным Постановлением Госкомстата России от 21.01.2003 N 7;

или товарной накладной по форме ТОРГ-12, утвержденной Постановлением Госкомстата России от 25.12.1998 N 132, или УПД со статусом «2» — операции по поступлению и выбытию основных средств в рамках договоров купли-продажи с контрагентами (п. 9 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137, Письмо ФНС России от 21.10.2013 N ММВ-20-3/96@);

или по самостоятельно разработанным формам, которые могут быть разработаны на основе унифицированных форм.

Перечисленные формы первичных учетных документов содержат такой реквизит, как «наименование объекта» («наименование товара»).

Наименование объекта (наименование товара) в самих формах первичных учетных документов

Указаниями по применению и заполнению унифицированных форм, утвержденными Постановлениями Госкомстата России от 21.01.2003 N 7 и от 25.12.1998 N 132, прямо не регламентирован порядок написания наименования объекта основных средств (наименования товара) — полного или сокращенного, а также допустимые сокращения наименования.

Информация о том, как заполнить реквизит «наименование объекта основных средств» («наименование товара»), содержится в самих формах первичных учетных документов. Например:

в акте по форме ОС-1 на странице 1 в строке «Объект основных средств» указываются его наименование, назначение, модель, марка, а на странице 2 в разд. 2 и 3 — наименование объекта. Учитывая, что приложением к акту ОС-1 является техническая документация, можно сделать вывод о том, что в нем необходимо указать полное наименование объекта согласно приложенной технической документации;

в инвентарной карточке по форме ОС-6 на лицевой стороне в строке «Объект» указываются серия, тип постройки или модель, марка, а в разд. 7 на оборотной стороне — наименование объекта основных средств. Поскольку согласно Указаниям по применению и заполнению форм первичной учетной документации по учету основных средств, утвержденным Постановлением Госкомстата России N 7, записи в инвентарной карточке при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств (формы ОС-1, ОС-1а, ОС-1б) и сопроводительных документов (технических паспортов заводов-изготовителей и др.), можно сделать вывод, что в этом документе нужно указывать полное наименование объекта основных средств согласно технической документации (ч. 2 ст. 10 Закона N 402-ФЗ, п. 1.2 Представления Счетной палаты РФ от 30.05.2017 N ПР 07-91/07-03);

в товарной накладной по форме ТОРГ-12 в графе 2 табличной части указываются наименование, характеристика, сорт, артикул товара. В то же время Форматом представления документа о передаче товаров при торговых операциях в электронной форме (утв. Приказом ФНС России от 30.11.2015 N ММВ-7-10/551@) предусмотрено, что элемент «наименование товара» является необязательным. Он обязателен только при отсутствии характеристики, артикула и кода товара. При этом допускается отсутствие наименования товара при указании его характеристики (таблица 5.30 данного Формата). Однако указание характеристик (без наименования) не всегда идентифицирует товар однозначно.

В УПД со статусом «2», являющемся первичным учетным документом, в графе 1 табличной части указывается наименование передаваемого товара, без пояснений в отношении использования полного или сокращенного наименования (Приложения N N 2, 3 и 4 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@). При этом «наименование товара» не является обязательным элементом согласно Формату счета-фактуры, формату представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, и формату представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме, утвержденному Приказом ФНС России от 19.12.2018 N ММВ-7-15/820@ (таблица 5.14 данного Формата). Этот элемент обязателен только при отсутствии характеристики, артикула и кода товара. При осуществлении закупок для обеспечения государственных и муниципальных нужд он приводится в соответствии с каталогом товаров, работ, услуг для обеспечения государственных и муниципальных нужд, формируемым в соответствии с ч. 6 ст. 23 Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (если есть в каталоге).

Однако Приказы ФНС России N N ММВ-7-15/820@ и ММВ-7-10/551@, утвердившие электронные форматы УПД и документа о передаче товаров при торговых операциях, не относятся к законодательству РФ о бухгалтерском учете (ст. 4 Закона N 402-ФЗ).

Исходя из практики делового оборота при купле-продаже основных средств наименование товара в товарной накладной ТОРГ-12 или УПД дублируется из договора купли-продажи (спецификации к нему) для того, чтобы снизить риски отказа покупателя от принятия и оплаты товара или требований о возврате уплаченной суммы (п. 1 ст. 5, п. 1 ст. 468 Гражданского кодекса РФ).

Требования законодательства РФ о бухгалтерском учете к наименованию объекта (наименованию товара)

Первичные учетные документы должны содержать установленные Законом N 402-ФЗ семь обязательных реквизитов (ч. 2 ст. 9 Закона N 402-ФЗ).

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. Все объекты бухгалтерского учета нужно отражать в регистрах бухгалтерского учета без пропусков и изъятий (ч. 1, 2 ст. 10 Закона N 402-ФЗ).

При этом регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности (п. 19 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н).

Объекты основных средств, как и другие активы организации, подлежат инвентаризации (ч. 1 ст. 11 Закона N 402-ФЗ). При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели (п. 3.2 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49).

С учетом указанных требований используемые организацией первичные учетные документы по операциям с основными средствами должны содержать в том числе обязательный реквизит — содержание факта хозяйственной жизни (п. 8 ст. 3, ч. 1, п. 4 ч. 2 ст. 9 Закона N 402-ФЗ).

То есть первичный учетный документ должен содержать информацию о конкретном объекте основных средств (а в случае его купли-продажи — информацию о предмете сделки), которая позволит такой объект однозначно идентифицировать, а также иную информацию о факте хозяйственной жизни, необходимую для регистрации и накопления в регистрах бухгалтерского учета. Такой информацией являются полное наименование объекта основных средств, его модель, марка, артикул и прочее согласно технической документации.

Следовательно, согласно законодательству РФ о бухгалтерском учете в первичных учетных документах, используемых для отражения операций с объектами основных средств, указывается полное наименование объекта основных средств (полное наименование товара — при купле-продаже объекта) в соответствии с технической документацией.

Наименование объекта (наименование товара) на русском языке

Наименование объекта основных средств (наименование товара) в первичных учетных документах должно быть на русском языке. Исключением могут быть только фирменные наименования (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Письма Минфина России от 18.05.2017 N 03-01-15/30422, от 26.03.2010 N 03-08-05/1).

Допустимые сокращения наименования объекта (наименования товара)

Допускается применение сокращенного наименования, если оно позволяет однозначно идентифицировать объект основных средств, соответствует технической документации, общепринятым сокращениям и (или) сокращениям, установленным документами национальной системы стандартизации (ст. 26 Федерального закона от 29.06.2015 N 162-ФЗ «О стандартизации в Российской Федерации»).

В частности, можно использовать сокращение в виде иного слова или словосочетания, чем исходное полное наименование — словосочетание, а также сокращенную форму наименования — словосочетания из элементов его полной формы или аббревиатуру, связанную с исходным наименованием.

В частности, согласно п. п. 6.1, 6.2 Отраслевой системы стандартизации ОСТ 45.180-2000 «Сокращения в нормативных документах отрасли. Порядок применения», утвержденной и введенной в действие Письмом Минсвязи от 22.12.2000 N 8175 (далее — ОСТ 45.180-2000), возможно использование следующих сокращенных наименований в отрасли «Связь»:

прибор для измерения напряжения — вольтметр. Например, «вольтметр VM-DG33 цифровой трехфазный». Но если в технической документации указано «многоканальный измеритель напряжения и тока, кабель 24 мм (0 — 200 A), до 500 В, 50/60 Гц, Modbus RTU ICP DAS», то в первичных учетных документах нужно указать полное наименование такого объекта;

автоматическая телефонная станция — АТС. Например, «офисная мини-АТС Samsung OfficeServ7070».

Также возможно применение общепринятых сокращений согласно обычаям делового оборота (п. 1 ст. 5 ГК РФ). В частности:

многофункциональное устройство — МФУ — устройство, сочетающее в себе функции принтера, сканера, факсимильного устройства, копировального модуля. В первичных учетных документах на основании технической документации может быть указано, к примеру, «МФУ Xerox DocuCentre SC2020V_U, артикул 108-142239»;

числовое программное управление — ЧПУ. В первичных учетных документах можно указать, например, «Токарный фрезерный станок с ЧПУ, модель QD-6090R».

Не рекомендуем использовать сокращения наименования объектов основных средств, основанные:

на лексических сокращениях и в сокращенном виде повторяющие полную форму наименования, а также использовать в сокращенном наименовании буквы и цифры, не связанные с исходным наименованием, выступающие в качестве условных знаков, даже если такие сокращения установлены документами национальной системы стандартизации (п. 6.3 ОСТ 45.180-2000). Например, вместо наименования «весы настольные циферблатные с наибольшим пределом взвешивания 2 кг» — сокращение «ВНЦ-2»; вместо «осциллограф универсальный» — «С1-86» или вместо «генератор низкочастотный прецизионный» — «Г3-122»;

на товарных знаках, ставших именами нарицательными (например, компания Xerox Corporation — нарицательное слово «xerox»). То есть нельзя, например, вместо «Копировальный аппарат CANON imageRUNNER C1225» использовать сокращение «Ксерокс CANON imageRUNNER C1225», но можно «Копир CANON imageRUNNER C1225»;

на разных функциональных возможностях офисной оргтехники. Например, нельзя вместо копировального аппарата (копира) — устройства, предназначенного для копирования документов, использовать аббревиатуру МФУ — устройства, объединяющего в себе еще несколько функций, кроме копирования;

на профессиональном сленге. Например, «струйник» вместо «принтер струйный» — устройство, использующее технологию струйной печати; «комп» вместо «персональный компьютер».

Такие сокращения не позволяют идентифицировать объект основных средств в качестве объекта бухгалтерского учета и могут привести к налоговым спорам.

Также невозможно идентифицировать объект основных средств при указании его наименования «автопогрузчик», поскольку автопогрузчик может быть вилочным электропогрузчиком 3- или 4-опорным, вилочным газовым или бензиновым автопогрузчиком до 9 тонн, большегрузным вилочным автопогрузчиком от 8 до 48 тонн, специальным погрузчиком для набивных стеллажей и т.д.

На что влияет неправильное указание наименования объекта основных средств в документации

Некорректное указание наименования объекта основных средств (наименования товара) может привести к негативным налоговым последствиям.

Согласно п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных в ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Для документального подтверждения расходов, возникших по операциям с объектами основных средств, необходимы документы, оформленные в соответствии с требованиями законодательства РФ (п. 1 ст. 252 НК РФ).

При этом ошибки в первичных учетных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать, в частности, наименование товаров и другие обстоятельства документируемого факта хозяйственной жизни, обуславливающие применение соответствующего порядка налогообложения, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль (п. 1 ст. 252, ст. 313 НК РФ, Письма Минфина России от 04.02.2015 N 03-03-10/4547, ФНС России от 12.02.2015 N ГД-4-3/2104@).

В случае приобретения объектов основных средств организация вправе заявить вычет по НДС, предъявленный их продавцом, при наличии счета-фактуры и соблюдении требований п. п. 2, 5, 5.1, 6 ст. 169, п. 2 ст. 171, п. 1 ст. 172 НК РФ (Письмо Минфина России от 19.07.2019 N 03-07-11/54587).

Вычетам подлежат суммы НДС, предъявленные при приобретении, в частности, товаров после принятия на учет этих товаров и при наличии соответствующих первичных документов (п. 1 ст. 172 НК РФ).

Наименование поставляемых (отгруженных) товаров должно быть указано в счете-фактуре, корректировочном счете-фактуре (пп. 5 п. 5, пп. 4 п. 5.2 ст. 169 НК РФ). При этом ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать, в частности, наименование товаров, не являются основанием для отказа в принятии к вычету сумм НДС (абз. 2 п. 2 ст. 169 НК РФ, Письмо Минфина России от 10.05.2011 N 03-07-09/10).

Но если в первичном учетном документе и в счете-фактуре наименование товара представлено в виде буквенно-цифрового обозначения (например, наименование товара — 9,00 Р20, ИН-142 БМ), что не позволяет идентифицировать такой товар, то действия организации по применению вычета по НДС могут быть признаны недобросовестными (Постановление ФАС Поволжского округа от 20.09.2007 по делу N А65-28668/06-СА1-37).

Таким образом, для целей налогообложения прибыли и вычетов НДС по операциям с объектами основных средств отсутствие наименования объекта либо ошибки, неточности в его написании в первичных учетных документах, совпадение с наименованием, указанным в счете-фактуре, должно оцениваться как самим налогоплательщиком, так и налоговыми органами с учетом возможности идентификации объекта. Если указание организацией наименования объекта основных средств в первичных учетных документах совпадает с наименованием в счете-фактуре и позволяет однозначно идентифицировать такой объект, то в случае неточности или недочета в его наименовании такая ошибка не будет иметь критичного значения, если сам факт хозяйственной жизни не опровергается иными обстоятельствами.

Е.В. Орлова

Начальник отдела аудита

ООО «ПАРТИ»

Оформление карточки учета основных средств

Инвентарный объект — это единица бухучета основных средств. Информацию о поступлении, перемещении, ремонте, выбытии и других операциях с основными средствами вносят в инвентарные карточки. Разбираемся, как заполнить карточку учета основных средств.

В этой статье:

- Зачем используют инвентарные карточки

- Как заполнить инвентарную карточку ОС

Зачем используют инвентарные карточки

Поступление основного средства бухгалтер отражает на основании первичного учетного документа. Принятие к учету фондов подтверждают актом ОС-1, для принятия зданий составляют акт ОС-1а, для группы объектов — ОС-1б, но можно воспользоваться актом собственной разработки.

Остальные операции тоже проводят на основании первичных документов. Вот несколько примеров:

- Перемещение ОС между подразделениями организации — накладная ОС-2 или собственной разработки.

- Приемка имущества после ремонта, модернизации, реконструкции — акт ОС-3 или собственной разработки.

- Списание основного средства — акт ОС-4 или собственной разработки. Транспорт списывают на основании акта ОС-4а. Если надо списать группу объектов (кроме транспорта), используют акт ОС-4б.

Сведения из первичных документов вносятся в инвентарные карточки или книги — их составляют, чтобы собрать всю информацию об операциях с конкретным объектом или группой ОС. Бухгалтер составляет инвентарные карточки для аналитического учета наличия и движения основных средств.

Унифицированных форм по учету ОС всего три:

- ОС-6 — инвентарная карточка;

- ОС-6а — инвентарная карточка группового учета объектов;

- ОС-6б — инвентарная книга.

Для удобства используют именно унифицированные формы карточек — Госкомстат предусмотрел все базовые реквизиты и основные позиции (Постановление от 21.01.2003 № 7). Но если отраслевая или организационная специфика требует особых сведений, можно разработать собственный бланк, включив в него все обязательные реквизиты для бухгалтерского регистра (п. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ). Обязательно закрепите применяемую форму в учетной политике.

Ведите бухгалтерский и налоговый учет основных средств прямо в Экстерне

Как заполнить инвентарную карточку ОС

Инвентарные карточки и книги ведут в одном экземпляре. Их заполняют по данным из первичных документов. Если же учет ведется в бухгалтерской программе, все сведения переносятся автоматически — формировать и заполнять документы вручную не нужно (п. 37 ФСБУ 6/2020).

Если возникнет необходимость, карточку или книгу можно распечатать. Хранить инвентарные карточки и книги надо до ликвидации организации (ч. 1 ст. 29 402-ФЗ, п. 23 ФСБУ 27/2021).

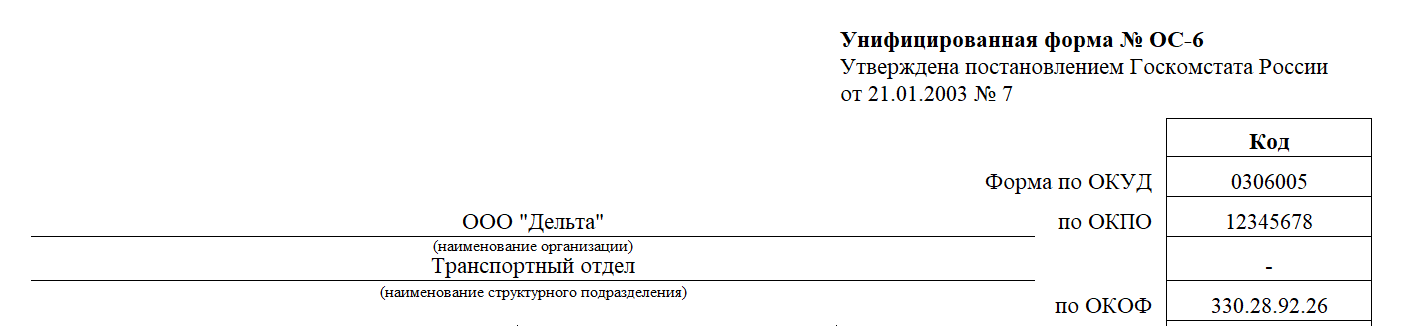

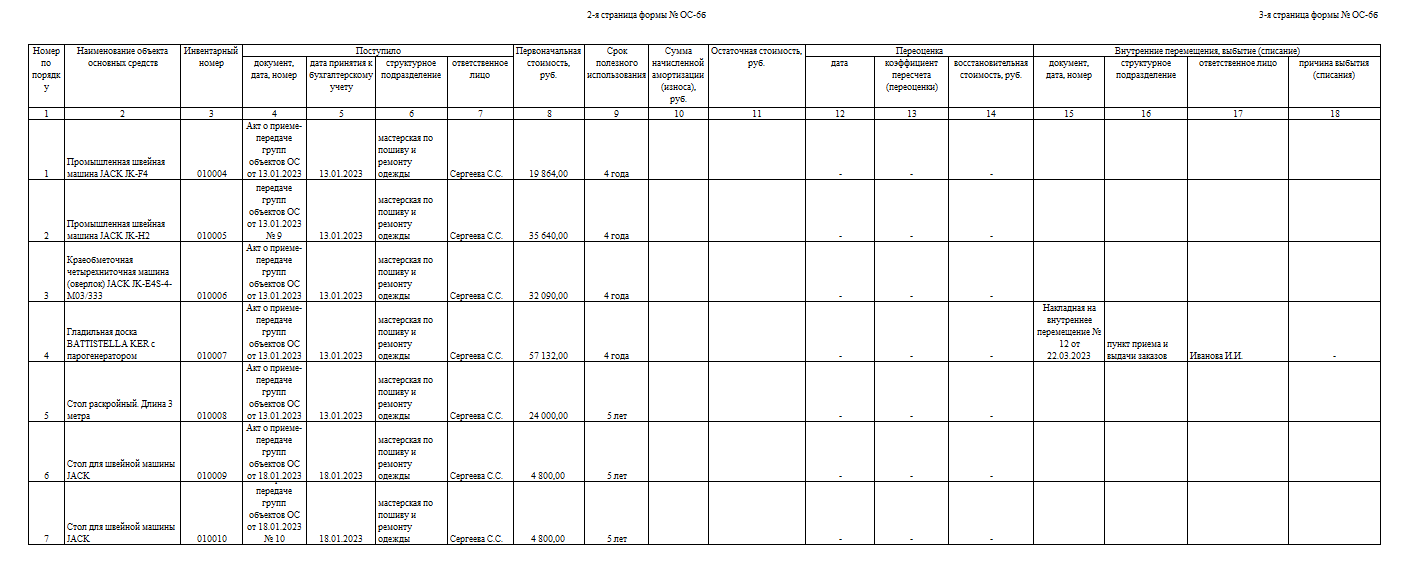

Инвентарная карточка учета ОС

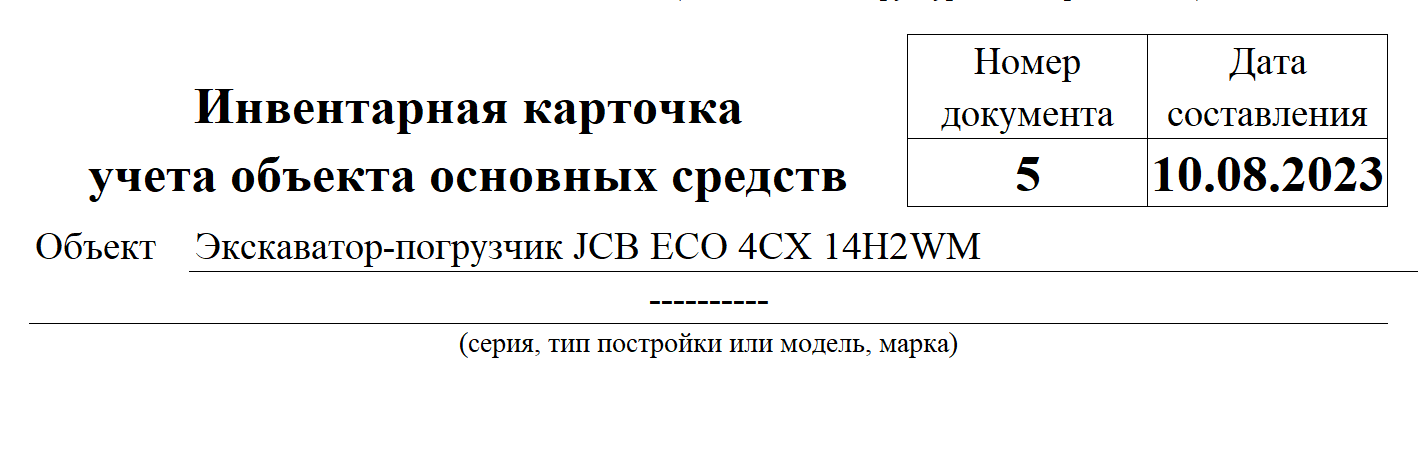

Приведем пошаговую инструкцию по заполнению инвентарной карточки на примере унифицированной ОС-6. Ее формируют в одном экземпляре на каждое основное средство — при поступлении актива. Всю информацию о поступлении и о дальнейших операциях с объектом переносят из сопроводительной первички.

Шаг 1. Указываем название компании и структурного подразделения, куда поступил объект. В табличной части отражаем коды ОКПО и ОКОФ.

Шаг 2. Присваиваем документу порядковый номер, ставим дату заполнения. Пишем название поступившего объекта.

Наименование ОС надо указывать так же, как и в первичном документе, которым оформили принятие имущества (ч. 1 ст. 10 402-ФЗ). Обычно это акты ОС-1, ОС-1а или ОС-1б.

Важно! Название объектов из актов приемки должно соответствовать его прикладному назначению и однозначно его идентифицировать. Чтобы не создавать путаницу, используйте наименование из техпаспорта или технической документации. А вот дублировать название из товарной накладной в учетных документах не обязательно.

При необходимости можно переименовать ОС — название исправляют именно в инвентарной карточке. Но надо обязательно указать дату корректировки, ФИО и подписи ответственных лиц (ч. 8 ст. 10 402-ФЗ). Объекты переименовывают, если после модернизации, дооборудования, реконструкции изменилось основное назначение ОС или в процессе инвентаризации выявили неточное или неправильное название ОС.

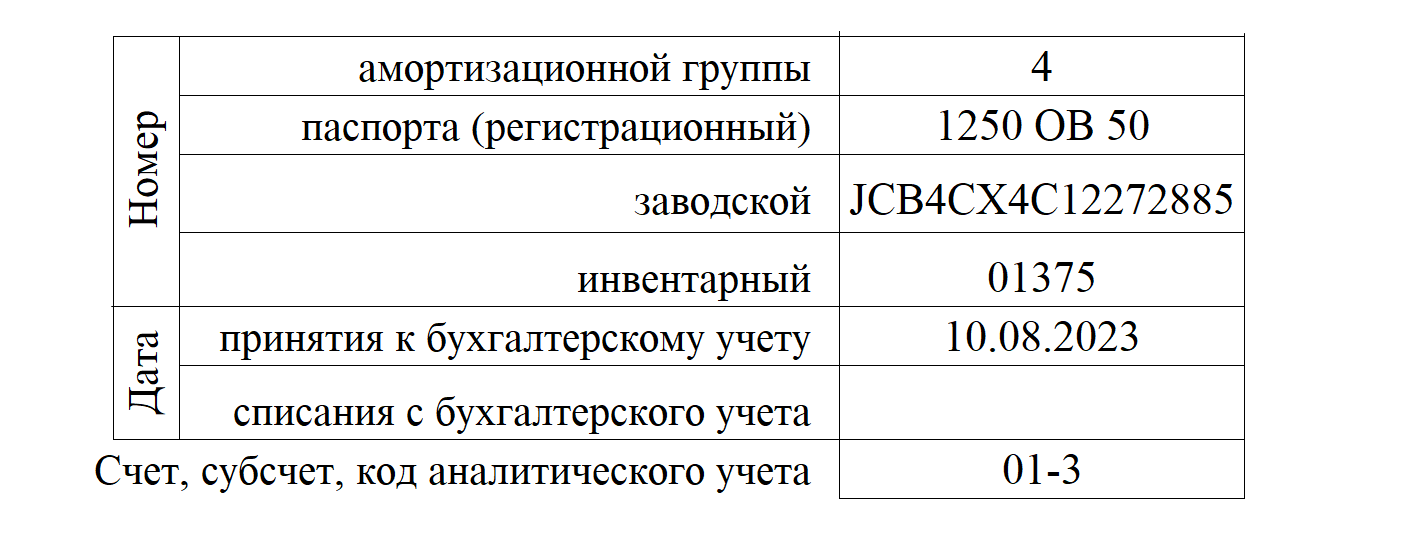

Шаг 3. В табличной части указываем номера:

- амортизационной группы;

- регистрационный — из техпаспорта;

- заводской;

- инвентарный.

Кроме того, надо прописать дату принятия к учету, счет и субсчет для бухгалтерского учета объекта.

Инвентарный номер присваивают каждому ОС в момент принятия к бухучету. Он формируется автоматически в бухгалтерской программе, но его можно присвоить и вручную. По инвентарному номеру проверяют наличие, движение и сохранность ОС.

Важно! Отсутствие инвентарного номера может привести к спорам с налоговиками. Инспектор проверяет, правомерно ли включена начисленная амортизация в расходы в том числе и по инвентарным номерам. Чтобы доказать обоснованность таких затрат, придется обращаться в суд (Постановление ФАС Московского округа от 09.10.2013 по делу № А40-136933/12-140-978).

У каждого ОС должен быть уникальный и последовательный инвентарный номер. Он может состоять из цифр, букв, символов — специальных требований нет. Каждая компания прописывает порядок присвоения инвентарного номера в локальных нормативах и утверждает в учетной политике.

Если есть физическая возможность, номер наносят на ОС. Подойдет любой способ нанесения — несмываемым маркером, устойчивой краской. Можно выгравировать, прикрепить металлическую табличку, этикету или бирку с номером. Но лучше наносить так, чтобы он был легко доступен при инвентаризации.

А вот изменить присвоенный инвентарный номер нельзя — код сохраняется за ним все время, пока имущество находится в организации. И еще одно важное правило: не присваивайте новым объектам инвентарные номера выбывших ОС в течение 5 лет после окончания года их списания.

Ведите бухгалтерию прямо в Экстерне, а система заполнит отчеты по сведениям из учета и проверит перед отправкой

Шаг 4. Указываем место, в котором будет находиться новый объект. Ниже пишем страну, в которой изготовили ОС — по сопроводительным документам.

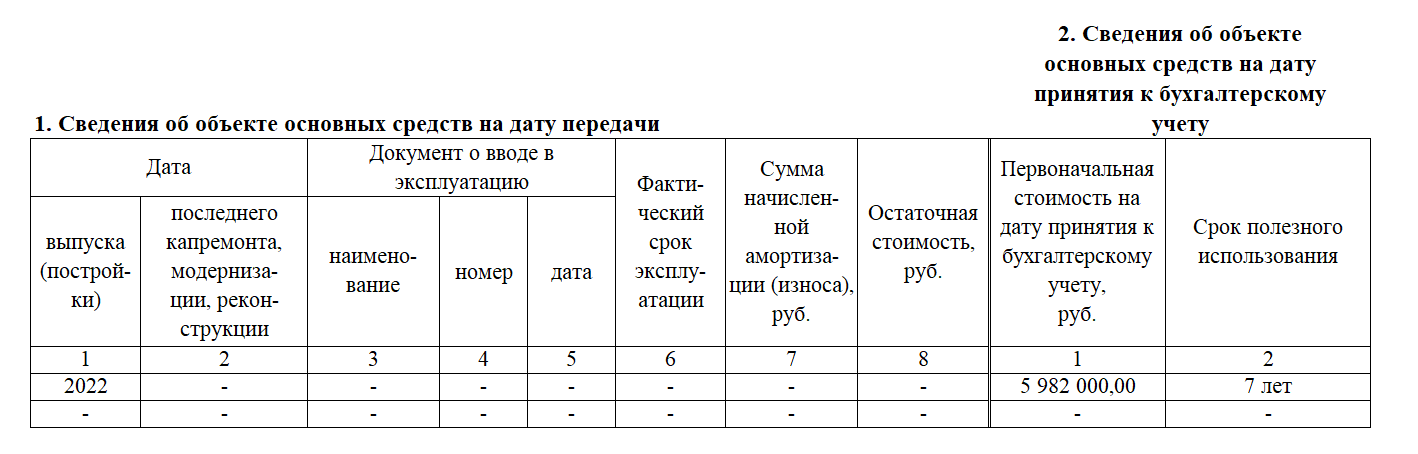

Шаг 5. Отражаем информацию об имуществе на дату передачи и на дату постановки на учет. Пишем:

- год постройки или выпуска;

- год последнего капремонта, модернизации, реконструкции — если проводили такие операции;

- реквизиты документа о вводе в эксплуатацию — его название, номер, дата;

- фактический срок использования и сумму начисленной амортизации;

- остаточную стоимость;

- первоначальную стоимость на дату принятия к учету;

- срок полезного использования.

Шаг 6. Отражаем сведения о переоценке — если она проводилась. Указываем:

- дату;

- коэффициент пересчета;

- восстановительную стоимость.

Если переоценки не было, этот раздел заполнять не надо.

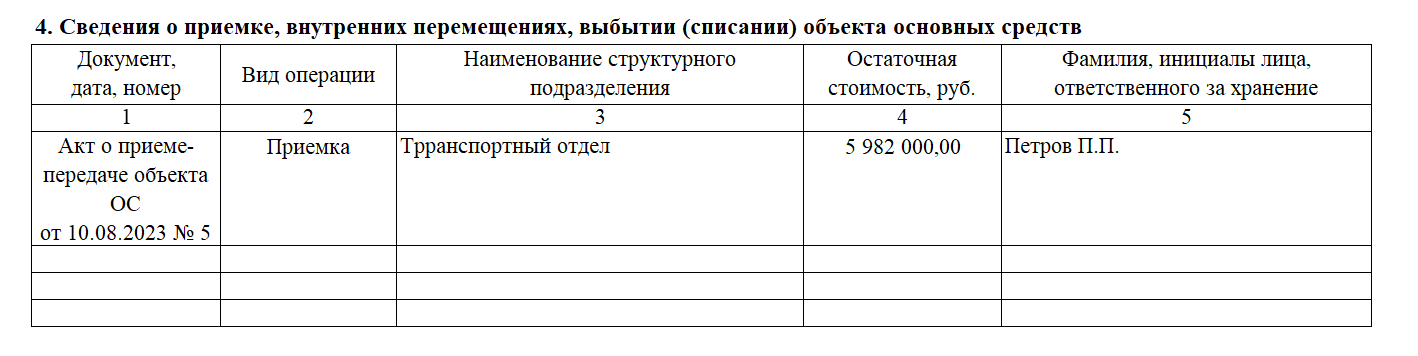

Шаг 7. Заполняем информацию о приемке, внутренних перемещениях, выбытии имущества. Все строки формируем на основании первичных документов, которые подтверждают эти операции. Указываем:

- реквизиты первичного документа;

- вид операции;

- структурное подразделение;

- остаточную стоимость;

- ФИО ответственного за хранение.

Справочно пишем, есть ли участники долевой собственности и какова их доля в праве общей собственности на этот объект.

Шаг 8. Указываем, менялась ли первоначальная стоимость имущества. По реконструкции, дооборудованию, достройке, модернизации, частичной ликвидации в таблице отражаем:

- вид операции;

- реквизиты учетного документа;

- затраты.

Отдельно указываем затраты на ремонт ОС — вид ремонта, первичку и сумму затрат.

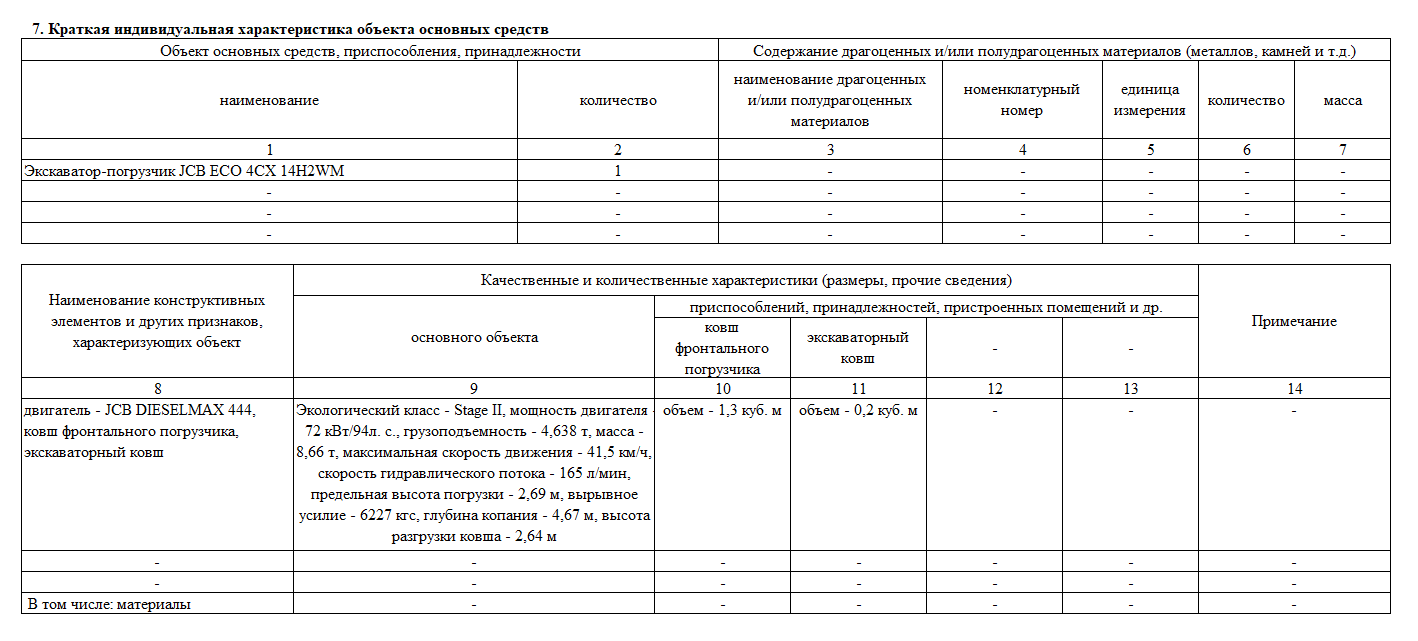

Шаг 9. Заполняем последний раздел — краткую индивидуальную характеристику объекта. Здесь нужно показать:

- название и количество ОС;

- содержание драгоценных и полудрагоценных материалов в объекте — их название, номенклатуру, единицу измерения, количество и массу;

- качественные и количественные характеристики — название конструктивных элементов, приспособлений, принадлежностей к ОС, их размеры и другую информацию.

Подписывает карточку бухгалтер или другой сотрудник, который отвечает за основные средства.

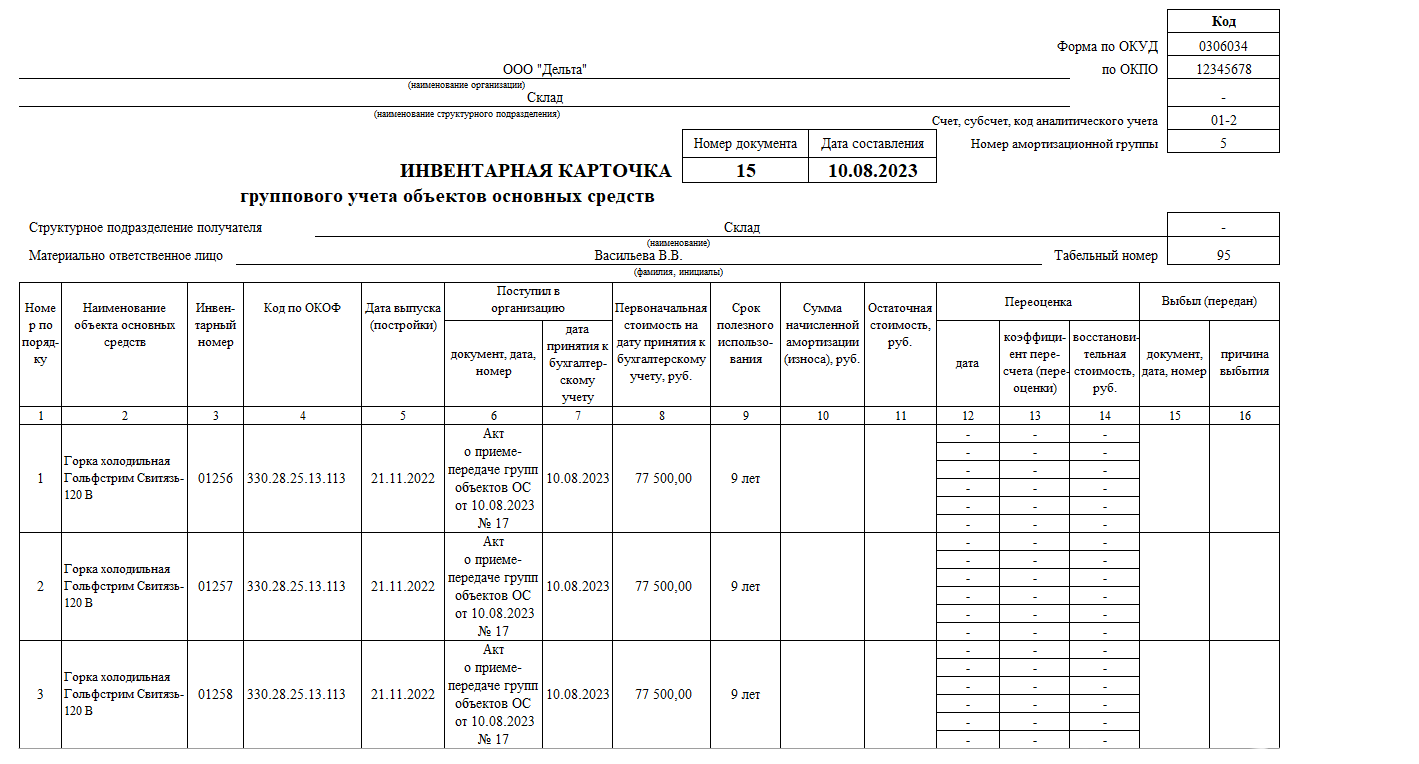

Инвентарная карточка группового учета ОС

Обычно заполняют по форме ОС-6а. Она не обязательна, но бухгалтерия часто используют именно эту карточку, чтобы вести учет наличия и движения групп ОС.

Такую карточку составляют в одном экземпляре на группу объектов — при одновременном принятии их к учету. Эта форма заполняется по аналогии с ОС-6: на основании первички, документов о переоценке, техдокументации.

В ОС-6а всего один раздел. Сначала надо указать название организации, структурного подразделения, код ОКПО, счет учета и номер амортизационной группы. Отдельно пишем структурное подразделение получателя, ФИО и табельный номер материально ответственного лица.

Затем заполняем таблицу и показываем в ней:

- название каждого ОС в группе и его инвентарный номер;

- код ОКОФ;

- дату выпуска объекта;

- информацию о поступлении в организацию — название и реквизиты первички, дату принятия к бухучету;

- первоначальную стоимость на дату принятия;

- СПИ;

- начисленную амортизацию и остаточную стоимость — если ОС выбывают;

- дату переоценки, коэффициент пересчета и восстановительную стоимость — если ОС переоценивали;

- документ и причину выбытия — если ОС выбывают.

Групповую карточку также подписывает бухгалтер или другое ответственное лицо.

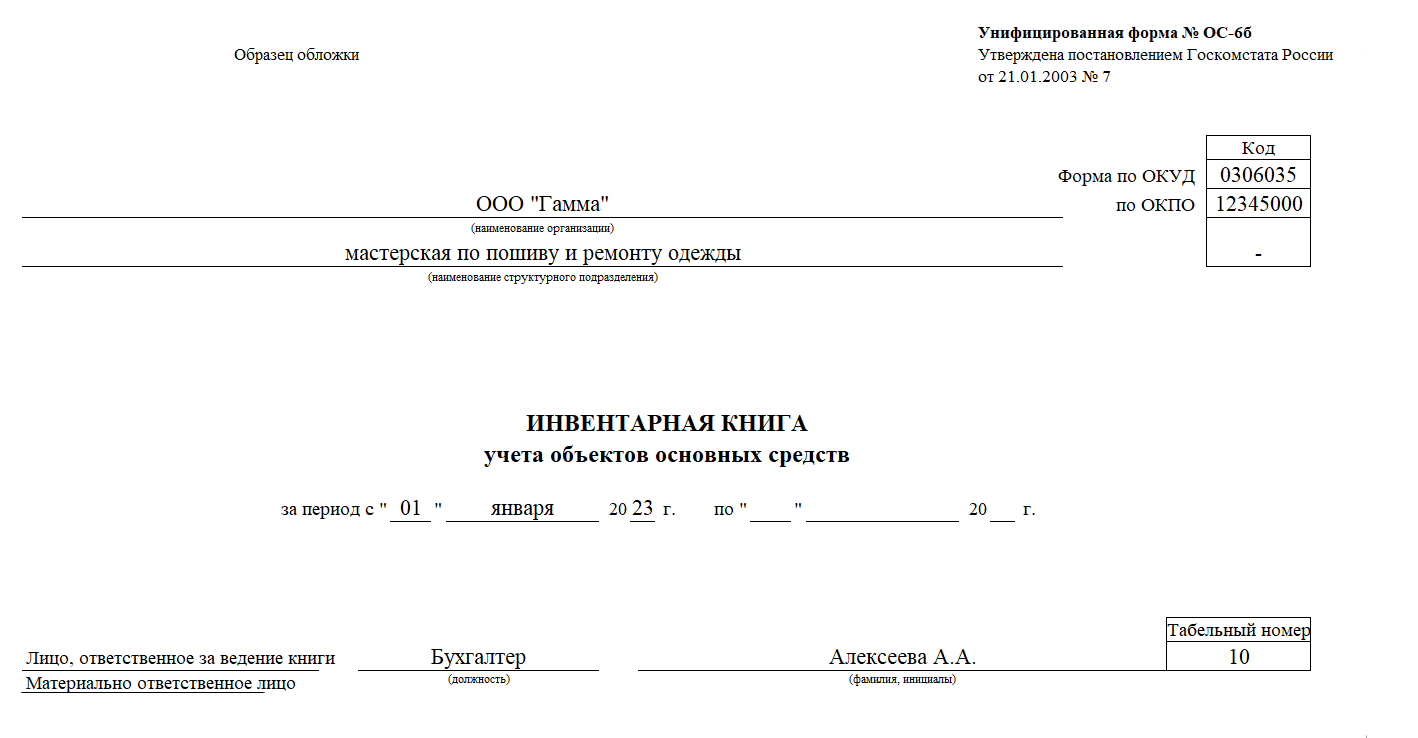

Инвентарная книга

Книгу ведут вместо инвентарной карточки. Такой вариант учета больше подходит для малого бизнеса, в активах которого не так много ОС, как в средних и крупных компаниях. Обычно заполняют унифицированную книгу ОС-6б.

В инвентарную книгу вносятся сведения обо всех ОС компании — в этом ее главное отличие от карточки ОС-6. Но заполняют ее по тому же принципу, что и другие инвентарные формы: на основании первичных и технических документов.

Вот простая инструкция, как заполнить книгу для ОС. Сначала оформляем обложку. Указываем:

- название компании и структурное подразделение;

- код ОКПО;

- период ведения инвентарной книги;

- ответственного сотрудника или МОЛ, его табельный номер.

Затем заполняем таблицу. По каждому ОС пишем:

- название и инвентарный номер;

- сведения о поступлении объекта — дату и номер документа, дату принятия к учету, подразделение, ответственного сотрудника;

- первоначальную стоимость;

- СПИ;

- начисленную амортизацию и остаточную стоимость — если ОС выбывает;

- сведения по переоценке, если ее проводили — дату, коэффициент пересчета, восстановительную стоимость;

- сведения о внутреннем перемещении или выбытии, если его проводили — реквизиты учетного документа, подразделение, ответственного и причины списания.

Инвентарную книгу ведут в одном экземпляре. Каждое ОС записывают один раз и вносят изменения при необходимости. Инвентарную книгу оформляет бухгалтер или другой ответственный сотрудник компании.

Отчитывайтесь по сотрудникам через Экстерн

В сервисе всегда актуальные формы и встроенные проверки

Учет персональных компьютеров в казенном учреждении

Дилемме о том, как следует вести учет компонентов персональных компьютеров — раздельно или совместно, посвящены многочисленные статьи специалистов по бюджетному учету. Но споры по этому вопросу не утихают. Дело в том, что формулировки в нормативных документах расплывчаты и опираются на термины, для которых нет однозначного толкования.

Дилемме о том, как следует вести учет компонентов персональных компьютеров — раздельно или совместно, посвящены многочисленные статьи специалистов по бюджетному учету. Но споры по этому вопросу не утихают. Дело в том, что формулировки в нормативных документах расплывчаты и опираются на термины, для которых нет однозначного толкования. Данная статья адресована тем, кто хочет разобраться в требованиях законодательства, принять обоснованное решение и уметь его отстоять перед проверяющими органами. А также грамотно организовать учетную политику учреждения.

Обратимся к законодательству

Для решения вопроса, вместе или врозь учитывать компоненты персонального компьютера, обратимся к п. 41 Инструкции № 157н. Согласно приведенной в нем формулировке основным средством является:

- объект со всеми приспособлениями и принадлежностями;

- либо отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- либо обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Кроме того, в п. 41 Инструкции № 157н приведено разъяснение термина «комплекс конструктивно-сочлененных предметов». Это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Из Указаний № 180н к обсуждаемой теме имеет отношение формулировка в комментариях к статье 340 «Увеличение стоимости материальных запасов» КОСГУ. Согласно ей на статью 340 относятся расходы по оплате договоров на приобретение (изготовление) объектов, относящихся к материальным запасам, в т. ч. запасных и (или) составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т. п.

Терминология по ощущениям

Для экспертов, комментирующих положения законодательства, характерна избирательная логика, когда одни и те же принципы учета в отношении компьютерной техники и иного оборудования трактуются прямо противоположным образом.

Яркий пример этого — трактовка понятия «самостоятельный». Так, если монитору для функционирования необходим источник сигнала от компьютера — значит, этот объект «не самостоятельный». При этом, скажем, телевизору тоже требуется источник сигнала: антенна, DVD-плеер и т. п. Но телевизор все равно «самостоятельный».

Такая подмена терминов связана с неправильным толкованием законодательства. Речь в Инструкции № 157н идет не о том, что объект «может самостоятельно функционировать», а том, что объект «выполняет самостоятельную функцию». Разница существенная. Норма закона отвечает на вопрос: «Что делает?», а некорректная цитата — «Как делает?» «Функция» в данном случае — это назначение. Под «самостоятельной», очевидно, имеется ввиду, что определенный объект выполняет только ему присущую работу. В комплекте компьютерной техники функцию вывода визуального изображения выполняет только монитор. А функцию вывода изображения и текста на бумагу — только принтер.

Распространена непоследовательная трактовка и в отношении термина «общее управление». Рассмотрим это подробней:

Фактическое положение дел

Системный блок передает информацию на монитор и принтер

Следовательно, системный блок «управляет» монитором и принтером. А значит, системный блок, монитор и принтер образуют «комплекс, имеющий общее управление», и должны учитываться как единый объект основных средств

При соединении компьютеров в сеть один системный блок может записывать/изменять/удалять информацию на другом системном блоке, а также отправлять информацию на другие принтеры

Следовательно, один системный блок «управляет» по сети другим системным блоком и другим принтером. А значит, все системные блоки, мониторы, принтеры, соединенные в сеть, должны учитываться как единый объект основных средств. Однако возможности современных компьютерных технологий гораздо шире. Компьютеры могут «управлять» друг другом не только в рамках локальной офисной сети, но и за сотни километров через Интернет. Получается, что весь мир — один объект основных средств?

Фактическое положение дел

Системный блок соединен с другими компонентами кабелями

Следовательно, системный блок, монитор и все остальные периферийные устройства образуют «конструктивно-сочлененный комплекс предметов» и должны учитываться как единый объект основных средств

Системный блок соединен кабелем в локальную сеть с другими системными блоками, которые соединены кабелем со своими мониторами и принтерами. Также системный блок соединен кабелем с источником бесперебойного питания и удлинителем

Следовательно, имеет место «конструктивное сочленение» всех компьютеров, а также удлинителей и источников бесперебойного питания. А это значит, все системные блоки, мониторы, принтеры, соединенные в сеть, как и источники бесперебойного питания и удлинители должны учитываться как единый объект основных средств.

Однако возникает вопрос, почему в пределах одного рабочего места соединение кабелем является «конструктивным сочленением», а дальше — от компьютера к розетке — нет?

Приведенные аналогии выглядят абсурдно. Но они всего лишь логическое развитие распространенных рассуждений и выводов.

Зачастую из норм законодательства «вырываются» отдельные фразы и комментируются в нужном контексте. Так, п. 41 Инструкции № 157н определяет пять признаков «комплекса конструктивно-сочлененных предметов»:

- конструктивное сочленение;

- общие приспособления и принадлежности;

- общее управление;

- смонтированные на одном фундаменте;

- самостоятельное выполнение функций.

Стоит применить все пять критериев к автоматизированному рабочему месту, как все сомнения исчезнут сами собой:

- Конструктивное сочленение. Под этим искусственным термином, от¬сутствующим в толковых и технических словарях, очевидно, имелось в виду механическое соединение — на болтах, гайках, сварке, клепке, петлях, по аналогии с тем, как соединен монитор ноутбука с остальной его частью, как дверь со зданием или котел с газопроводом.

- Общие приспособления и принадлежности — в персональном компьютере отсутствуют. Даже если считать мышку и клавиатуру принадлежностями, они не имеют отношения ни к монитору, ни к принтеру. Аналогично и удлинитель не может считаться общей принадлежностью. Ведь кроме системного блока и монитора в него можно включить чайник или зарядку для сотового телефона.

- Общее управление. Кто сможет определить, что в компьютере чем управляет? Что движет курсор на экране монитора — системный блок или мышка в руках человека?

- Смонтированные на одном фундаменте. Если офисный стол — это «общий фундамент», то на нем также «смонтированы» калькулятор, степлер, телефон и много еще чего другого.

Таким образом, комплекс конструктивно-сочлененных предметов в терминах Инструкции № 157н составляют не те предметы, которые изначально, по своей природе, не способны к самостоятельному функционированию. А те, которые потеряли такую способность в результате того, что их соединили вместе, условно говоря, болтами и подключили к общему блоку управления.

Мораль сей басни

Как и во всех случаях, когда законодательство не дает четкого руководства к действию, вопрос следует решать в рамках учетной политики учреждения. В этом ключе имеет смысл обратиться к письмам Минфина России от 21.07.2009 № 02-05-10/2931 и от 05.02.2010 № 02-05-10/383 .

Отнесение материальных ценностей к соответствующей группе нефинансовых активов (основным средствам или материальным запасам) является компетенцией получателя бюджетных средств (ПБС). Орган, осуществляющий кассовое обслуживание исполнения бюджета, не имеет правовых оснований для отказа ПБС в санкционировании оплаты денежного обязательства, по статьям 310 «Увеличение стоимости основных средств» и 340 «Увеличение стоимости материальных запасов» КОСГУ, если мнение сотрудника органа федерального казначейства (ОФК) не совпадает с мнением бухгалтера учреждения.

Такое разъяснение исходит из того, что:

- отнесение объекта к основным средствам или материальным запасам зависит от ряда параметров (срок полезного использования, отнесение к составным частям или самостоятельным объектам), которые прямо в нормативных документах не зафиксированы, но решаются в учреждении: инвентарной комиссией, учетной политикой;

- для подтверждения правоты при выборе статей 310 или 340 КОСГУ бухгалтеру пришлось бы предоставлять в ОФК протокол заседания инвентарной комиссии или учетную политику, что не предусмотрено нормативными документами (приказ Минфина России от 13.08.2009

Данные письма утратили силу вследствие принятия новых приказов о порядке применения бюджетной классификации, однако, они имеют важные разъяснения, которые не утратили актуальности и сейчас.

- исходя из документов, предоставление которых в ОФК обязательно, не всегда можно проконтролировать выбор статей 310 или 340 КОСГУ;

- отказ в санкционировании оплаты денежного обязательства при сомнении в правильности выбора статей 310 или 340 КОСГУ, когда прямых указаний в законодательстве нет, является незаконным.

Ключевые определения

Рекомендуется дать в учетной политике учреждения определения ключевых терминов и описание соответствующего порядка учета.

Компоненты персональных компьютеров могут классифицироваться как:

- самостоятельные объекты основных средств;

- составные части автоматизированных рабочих мест (АРМ);

- принадлежности.

1. Компоненты персональных компьютеров, относящиеся к самостоятельным основным средствам:

приобретаются за счет статьи 310 КОСГУ;

списываются с соблюдением норм п. 51 Инструкции № 157н, предусматривающего принятие решения о порядке уничтожения списанного объекта.

2. Компоненты персональных компьютеров, относящиеся к составным частям АРМ:

- служат для комплектации АРМ;

- приобретаются за счет статьи 340 КОСГУ;

- в инвентарной карточке АРМ указывается полный перечень составных частей с указанием технических характеристик и заводских номеров;

на каждую составную часть наносится инвентарный номер соответствующего АРМ;

- в случае, когда приобретенная составная часть списывается на замену вышедшей

- из строя составной части АРМ, стоимость списываемой части относится на затраты;

- в случае, когда составная часть АРМ списывается на замену аналогичной исправной (на модернизацию АРМ), стоимость списанной составной части относится на увеличение стоимости АРМ. Снятая исправная часть принимается к учету по рыночной цене, балансовая стоимость АРМ уменьшается на ее стоимость;

- в случае, когда составная часть списывается на дооборудование АРМ (установка составной части, которой ранее в составе АРМ не было), стоимость списанной части относится на увеличение стоимости АРМ;

- в случае, когда приобретается комплект составных частей и принадлежностей для комплектации нового АРМ, приобретение составных частей производится за счет статьи 340 КОСГУ, приобретенные составные части списываются на вложения в основные средства;

- в случае обмена аналогичных по функциональному назначению составных частей между разными АРМ факт замены отражается в инвентарных карточках соответству¬ющих АРМ путем корректировки данных о составе компонент без изменения балансовой стоимости АРМ.

3. Компоненты персональных компьютеров, относящиеся к принадлежностям:

- могут включаться как в состав АРМ, так и в состав самостоятельного объекта компьютерной техники;

- приобретаются за счет статьи 340 КОСГУ;

- в инвентарной карточке АРМ (самостоятельного объекта) указывается полный перечень принадлежностей с техническими характеристиками и заводскими номерами;

- на каждый объект наносится инвентарный номер АРМ (самостоятельного объекта);

- в случае, когда приобретенная принадлежность списывается на замену вышедшей из строя принадлежности соответствующего АРМ (самостоятельного объекта), стоимость списываемой принадлежности относится на затраты;

- в случае, когда в состав АРМ (самостоятельного объекта) включается принадлеж¬ность, которой ранее не было, стоимость списанной принадлежности относится на увеличение стоимости соответствующего АРМ;

- в случае, когда приобретается комплект составных частей и принадлежностей для комплектации нового АРМ, приобретение принадлежностей производится за счет статьи 340 КОСГУ, приобретенные принадлежности списываются на вложения в основные средства;

- в случае обмена аналогичных по функциональному назначению принадлежностей между разными АРМ (самостоятельными объектами), факт замены отражается в инвентарных карточках соответствующих объектов путем изменения данных о составе компонент объекта без изменения его балансовой стоимости.

Что есть что

В учетной политике следует классифицировать все возможные виды компьютерной техники. Даже если на момент составления учетной полити¬ки какого-либо вида техники в учреждении нет, решение все равно необхо¬димо принять заранее. И безоговорочно его соблюдать. Классифицировав мониторы как составные части, недопустимо до внесения изменений в учет¬ную политику приобретать их как основные средства.

Компоненты вычислительной техники классифицируются следующим образом

Самостоятельное основное средство

Инвентарный номер: что это, как правильно присвоить, порядок присвоения

Ведение бухгалтерского учета организации предполагает последовательное отражение всех изменений, в том числе касающихся взаимодействия с товарно-материальными ценностями. Своевременное принятие на баланс позволяет фиксировать дальнейшие операции с теми или иными объектами, квалифицированными в качестве собственности учреждения, и обеспечивает условия для контроля за их сохранностью. Методические указания, утвержденные приказом Министерства финансов № 91Н от 2003 года, содержат определение понятия инвентарный номер и определяют правильный порядок его присвоения.

Общее представление

Кодовый идентификатор закрепляется за имуществом в момент постановки на учет и закрепляет его статус в качестве предмета, подлежащего инвентаризации. Номерное значение наносится различными способами: с помощью лакокрасочных средств, фиксации жетона, гравировки или штрихового кода. Возможны и другие варианты, соответствующие двум приоритетным критериям — невозможность быстрого удаления, и простота визуальной идентификации при проведении ревизионных мероприятий. Перемещение между филиалами и подразделениями организации не является основанием для смены инвентаризационного номера — это обуславливается сохранностью ТМЦ на балансе предприятия. Присвоенный кодификатор остается неизменным на протяжении всего периода эксплуатации. В тех случаях, когда ОС не находятся в собственности, рекомендуется ведение учета с использованием маркировки арендодателя. Стоит также отметить, что выбытие ранее принятого объекта в результате реализации или списания не означает возможность повторного назначения освободившегося кода другому имуществу — минимальный период ожидания должен составить не менее пяти лет.

Нормативная база

Не существует законодательных положений, которые бы строго определяли, как правильно присвоить инвентарный номер основному средству. Есть инструкция № 174н, опубликованная Минфином, и содержащая общие рекомендации, а также регламент № 157н, актуальный для муниципальных унитарных предприятий. Указанные документы рассматриваются в качестве базиса, используемого организациями при самостоятельной разработке инвентаризационных кодификаторов и порядка их назначения. Алгоритмы закрепляются локальными актами, либо определяются в рамках ведомственной иерархии, будучи установленными вышестоящими органами.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Номерная структура

Для небольших предприятий может быть достаточной обычная последовательная нумерация. Если объекты разносятся между счетами бухгалтерского учета, логичным решением будет включить эту информацию в инвентаризационный номер: к примеру, если реквизиты БУ нематериального актива — 04, код подразделения — 11, а порядковое значение — 23, то итоговый идентификатор будет выглядеть как 041123. При заполнении также допускается использование буквенных обозначений и сокращений, упрощающих расшифровку маркеров. В этом случае важно учитывать, что ТМЦ могут перемещаться внутри подразделений, поэтому при выборе номерной структуры следует избегать обозначений, способных затруднить инвентаризацию. Выбранный подход в обязательном порядке закрепляется в учетной политике, и подлежит строгому соблюдению.

Как не нужно присваивать инвентарные номера: примеры ошибок

Нарушение стандарта, как правило, негативно сказывается на общих процессах учета, а в отдельных случаях может стать причиной проблем с проверяющими и контролирующими ведомствами. Четкость кодификации представляет особую значимость в рамках деятельности государственных и муниципальных учреждений, а также подведомственных структур — даже одно неверно указанное кодовое значение способно нарушить порядок строгой отчетности и стать причиной применения дисциплинарных мер. Поводом для ошибок обычно служит недостаточный уровень квалификации — далеко не все ответственные сотрудники на самом деле знают, как правильно поставить инвентарные номера на основные средства, и с какой суммы они присваиваются. Среди распространенных проблем стоит выделить:

- Несоблюдение правил учетной политики и корректировка номерной структуры.

- Некачественная маркировка, делающая идентификацию затруднительной.

- Решение об отказе от физической нумерации ввиду мнимого отсутствия возможности.

- Принятие на баланс ценностей и активов, не соответствующих базовым критериям.

Во избежание подобных ситуаций рекомендуется строго придерживаться правил, определяющих необходимость присутствия специальной комиссии во время распределения инвентарных номеров объектов — это гарантирует соблюдение стандартов, и уменьшает вероятность возникновения ошибок.

Что именно подлежит учету

Идентификаторы применяются для регистрации следующих видов собственности организации:

- Основные средства (ОС) — имущественные ценности предприятия, обладающие определенной стоимостью, находящиеся в эксплуатации свыше 12 месяцев, и используемые с целью реализации производственных задач.

- Нематериальные активы (НМА) — продукты, являющиеся результатом интеллектуальной деятельности, включая товарные знаки, проектные документы и разработки, а также другие элементы, не обладающие собственной материальной формой.

- Непроизводственные объекты — природные ресурсы, формирующиеся естественным путем.

Порядок присвоения инвентарных номеров ТМЦ и основным средствам исключает из обязательного учета любые виды имущества стоимостью менее трех тысяч рублей, и определяет ряд требований, соблюдение которых позволяет организовать контроль должным образом:

- Отсутствие дублированных значений.

- Порядковая нумерация.

- Нанесение в присутствии комиссии.

- Фиксация в учетном журнале.

Для технически сложных, состоящих из нескольких функциональных частей объектов, маркировка осуществляется на каждом элементе структуры.

Алгоритм присвоения кодовых обозначений

Идентификаторы наносятся на товарно-материальные ценности ответственным сотрудником, в присутствии представителей отдельно учрежденной группы, занимающейся контролем поступления и выбытия активов. Основные критерии — видимость и читабельность, надежность, отсутствие возможности исправления, а также соответствие инвентарного номера образцу, определенному в рамках учетной политики организации.

Некоторые объекты обладают свойствами и характеристиками, не позволяющими произвести физическую маркировку, либо делающими ее нецелесообразной ввиду особенностей эксплуатации. В этих случаях рекомендации по ведению бухгалтерского учета предписывают занести в реестр описание и код, а также указать, что на самом предмете идентификатор отсутствует.

Примеры и образцы документов

Для фиксации принятого на баланс имущества используются специальные журналы. Стандартная форма, размещаемая на титульном листе инвентарной книги, предусматривает указание информации о предприятии, а также личных данных сотрудника, ответственного за ведение БУ. Начиная со второй страницы, ведется таблица, в которую по мере поступления вносятся сведения о каждом новом объекте:

- Порядковая и инвентаризационная нумерация.

- Полное номенклатурное наименование.

- Документ, выступающий основанием.

- Дата постановки на баланс.

- Первоначальная стоимость и амортизация.

- Срок полезной эксплуатации.

Регистрация перемещений осуществляется с помощью отдельной карточки, на которой также указываются происходящие с ТМЦ изменения.

Ответственность за заполнение и подписание документации возлагается на бухгалтерию. Для крупных организаций рекомендуется использование специализированного программного обеспечения — решения по мобильной автоматизации, предлагаемые компанией «Клеверенс», заметно упрощают рутинные процессы и облегчают ведение инвентаризационного учета.

Пример составления

В распоряжение ОАО «Строитель» поступила компьютерная техника — устройство МФУ, выданное подразделению, имеющему порядковый идентификатор 13. Последний предшествующий код, зафиксированный в реестре — 0506. Указанный объект в рамках БУ относится к категории «Машины и оборудование», что позволяет присвоить ему номерное значение 13050634122, где:

- 13 — отдел предприятия;

- 0506 и 34 — синтетический и аналитический кодификаторы;

- 122 — последовательность по порядку.

Алгоритм формирования учетной политики

Локальные акты, регламентирующие, кто и как должен присваивать инвентарные номера основным средствам, предусматривают наличие понятных инструкций по заполнению. В записях указываются:

- Количество и типы используемых знаков.

- Правила определения значений и последовательность их добавления.

- Порядок маркировки специфических объектов.

Регламент должен быть исчерпывающим, исключая возможность произвольного принятия решений, затрудняющих последующую идентификацию, и способных привести к ошибкам в процессе ведения бухгалтерского учета. Оптимальный вариант — использование автоматизированных программных шаблонов, заметно упрощающих контроль и формирование отчетности.

Изменения инвентарных номеров основных средств

Учетная политика предприятия также определяет положения, которыми ответственные сотрудники руководствуются в случае возникновения вопросов, связанных с необходимостью корректировки порядковой нумерации. Как правило, присвоенный идентификатор остается неизменным на протяжении всего цикла эксплуатации объекта, однако в случае выявления ошибки следует придерживаться стандартного протокола, утвержденного локальным актом.

Инвентаризационная комиссия

Документация, оформляемая в ходе внесения согласованных изменений, содержит перечень исправлений и утверждается специальной группой. Образец формы указывается в приложении к учетной политике. В типовой список фиксируемых данных входят:

- номенклатурная характеристика;

- сведения о корректировке;

- должность и Ф.И.О. ответственного лица.

Подписанный документ является основанием для смены регистрационного номера.