Построение корреляционной матрицы

Пример 3.10. Построить корреляционную матрицу по следующим данным:

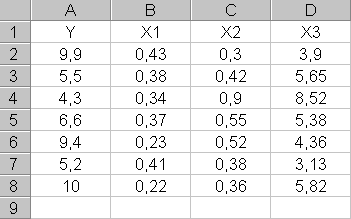

- Ввести данные на Лист 1.

После ввода данных, получим таблицу в окне электронной таблицы Excel, изображенную на рисунке 3.3:  Рисунок 3.3 – Таблица ввода данных

Рисунок 3.3 – Таблица ввода данных

- Выбираем опцию Сервис.

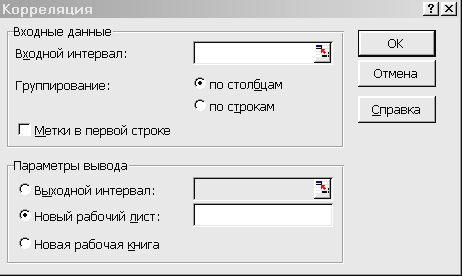

- Выбираем опцию Анализ данных.

В результате появится окно, изображенное на рисунке 3.2.

- Выбираем опцию Корреляция.

В результате появится окно, изображенное на рисунке 3.4:  Рисунок 3.4 – Окно Корреляция

Рисунок 3.4 – Окно Корреляция

- Активизируем окно Входной интервал (установить стрелку мыши в окне и нажать левую клавишу)

- Выбираем ячейку А2 и при нажатой левой клавише мыши передвигаемся к ячейке D8.

Номера ячеек, из которых будут взяты исходные данные, автоматически заносятся в окно Входной интервал. 7. Ставим флажок в окне Новый рабочий лист. 8. Нажимаем кнопку  . В результате получим корреляционную матрицу, представленную на рисунке 3.5:

. В результате получим корреляционную матрицу, представленную на рисунке 3.5:  Рисунок 3.5 – корреляционная матрица

Рисунок 3.5 – корреляционная матрица

Построение модели множественной линейной регрессии и ее анализ

Пример 3.11.По данным примера 14 найти коэффициент корреляции, индекс детерминации, уравнения множественной линейной регрессии,F-статистику,t-статистику, доверительные интервалы для параметров уравнения регрессии. Решение. 1. Введем данные на Лист 1. 2. Выбираем опцию Сервис. 3. Выбираем опцию Анализ данных. 4. Выбираем опцию Регрессия. В результате появится окно, изображенное на рисунке 3.6:  Рисунок 3.6 – Окно Регрессия

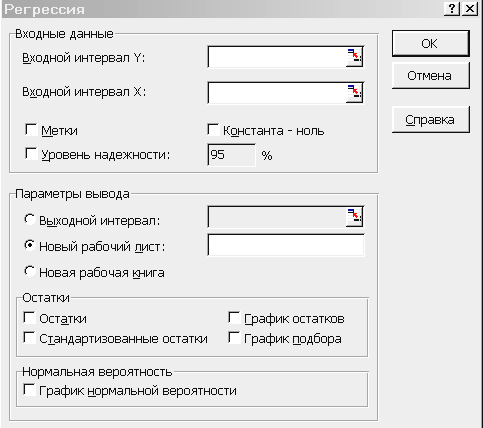

Рисунок 3.6 – Окно Регрессия

- Активизируем окно Входной интервал Y.

- Выбираем ячейку А2 и при нажатой левой клавише мыши передвигаемся к клетке A8.

- Активизируем окно Входной интервал Х.

- Выбираем ячейку В2 и при нажатой левой клавише мыши передвигаемся к клетке D8 (если участвуют все переменные).

Номера ячеек, из которых будут взяты исходные данные, автоматически заносятся в окно Входной интервал. 9. Ставим маркер в окне Новый рабочий лист. 10. Ставим маркер в окне Остатки. 11. Нажимаем кнопку  . В результате появится таблица, изображенная на рисунке 3.7:

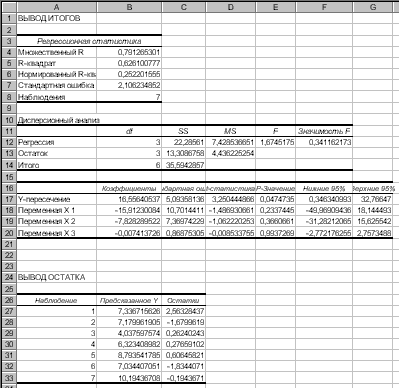

. В результате появится таблица, изображенная на рисунке 3.7:  Рисунок 3.7 – Вывод итогов Из таблицы, представленной на рис. 3.7 находим:

Рисунок 3.7 – Вывод итогов Из таблицы, представленной на рис. 3.7 находим:

- множественный коэффициент корреляции – 0,791;

- индекс детерминации – 0,626;

- уравнения множественной линейной регрессии

- F-статистику – 1,674;

- t-статистики:

для коэффициента при переменной  : -1,486; для коэффициента при переменной

: -1,486; для коэффициента при переменной  : -1,062; для коэффициента при переменной

: -1,062; для коэффициента при переменной  : -0,008;

: -0,008;

- доверительные интервалы для параметров уравнения регрессии.

для коэффициента при переменной  : (-49,96;18,14); для коэффициента при переменной

: (-49,96;18,14); для коэффициента при переменной  : (-31,28;15,62); для коэффициента при переменной

: (-31,28;15,62); для коэффициента при переменной  : (-2,77; 2,75).

: (-2,77; 2,75).

Как рассчитать скользящую корреляцию в Excel

Скользящие корреляции — это корреляции между двумя временными рядами в скользящем окне. Одним из преимуществ этого типа корреляции является то, что вы можете визуализировать корреляцию между двумя временными рядами во времени.

В этом руководстве объясняется, как рассчитать и визуализировать скользящие корреляции в Excel.

Как рассчитать скользящие корреляции в Excel

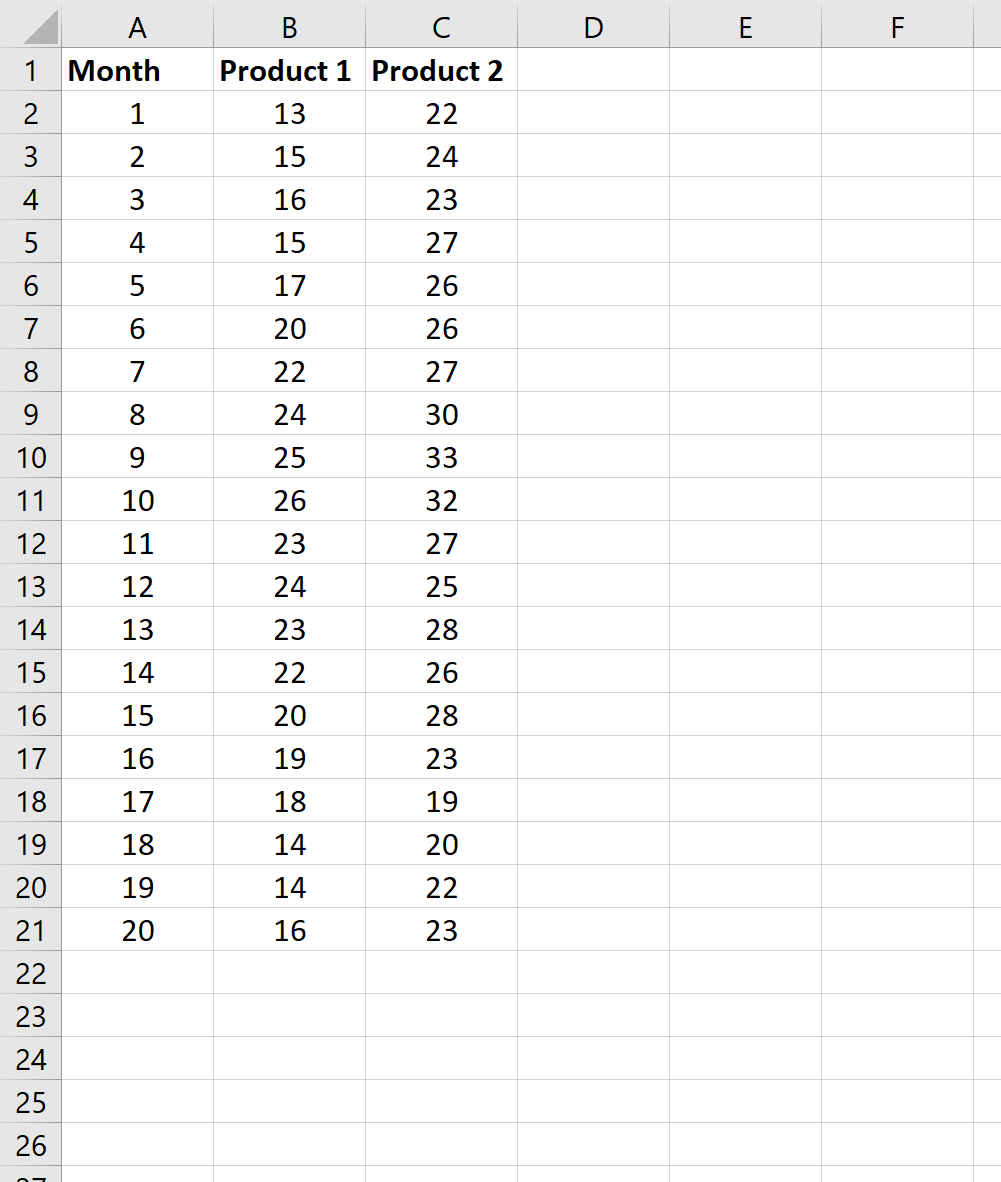

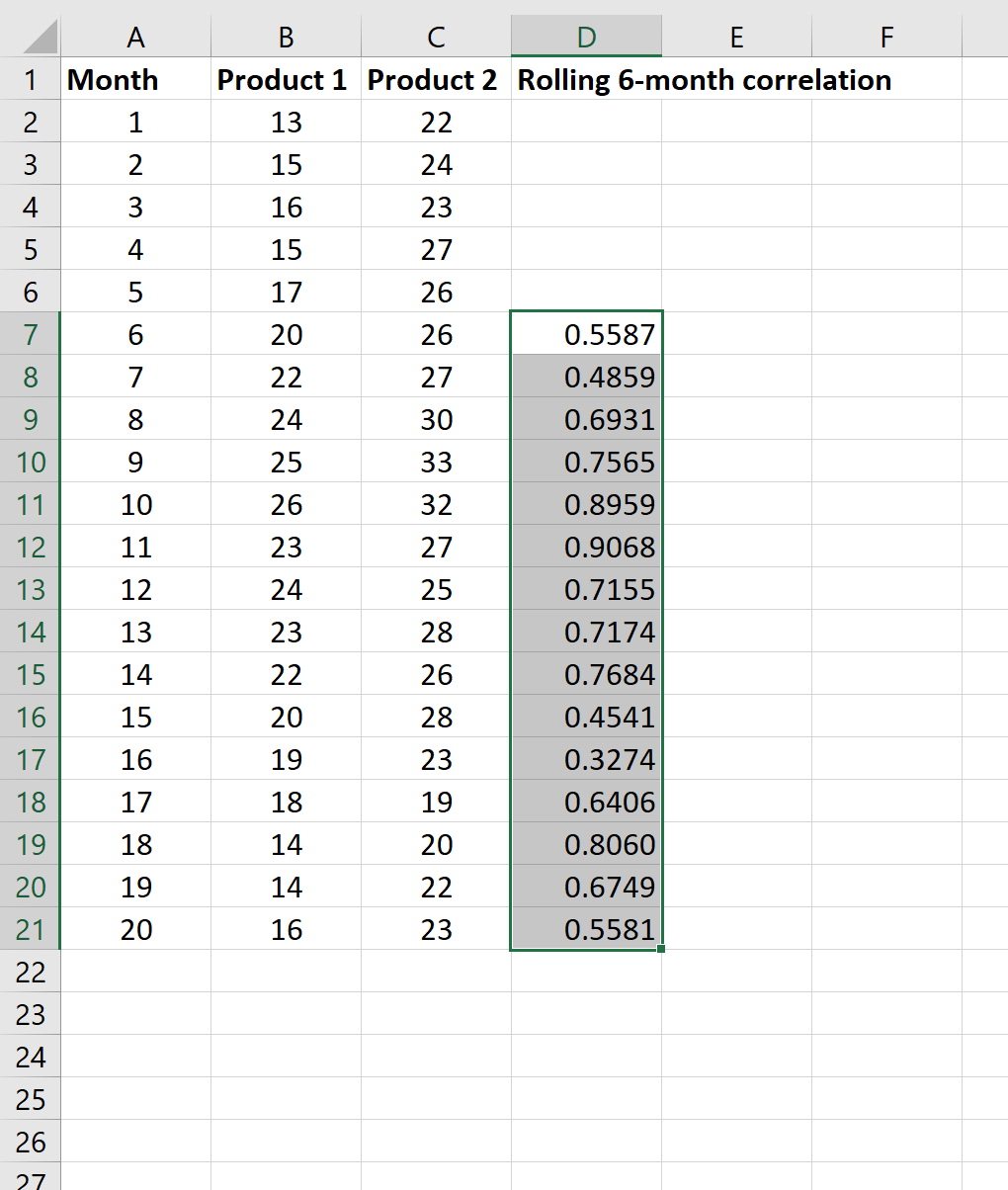

Предположим, у нас есть следующие два временных ряда в Excel, которые отображают общее количество продуктов, проданных для двух разных продуктов за 20-месячный период:

Чтобы рассчитать 3-месячную скользящую корреляцию между двумя временными рядами, мы можем просто использовать функцию КОРРЕЛ() в Excel. Например, вот как рассчитать скользящую корреляцию между двумя временными рядами за первые 3 месяца:

Затем мы можем перетащить эту формулу в остальные ячейки столбца:

Каждая ячейка в столбце под названием «Скользящая корреляция за 3 месяца» показывает нам корреляцию между продажами двух продуктов за предыдущие 3 месяца.

Обратите внимание, что при желании мы могли бы использовать и более длительный временной интервал. Например, мы могли бы вместо этого рассчитать скользящую 6-месячную корреляцию:

Как визуализировать скользящие корреляции в Excel

Как только мы вычислим скользящую корреляцию между двумя временными рядами, мы можем визуализировать скользящую корреляцию с помощью простой линейной диаграммы. Для этого выполните следующие действия:

Шаг 1: Выделите значения скользящей корреляции.

Сначала выделите значения в диапазоне ячеек D7:D21.

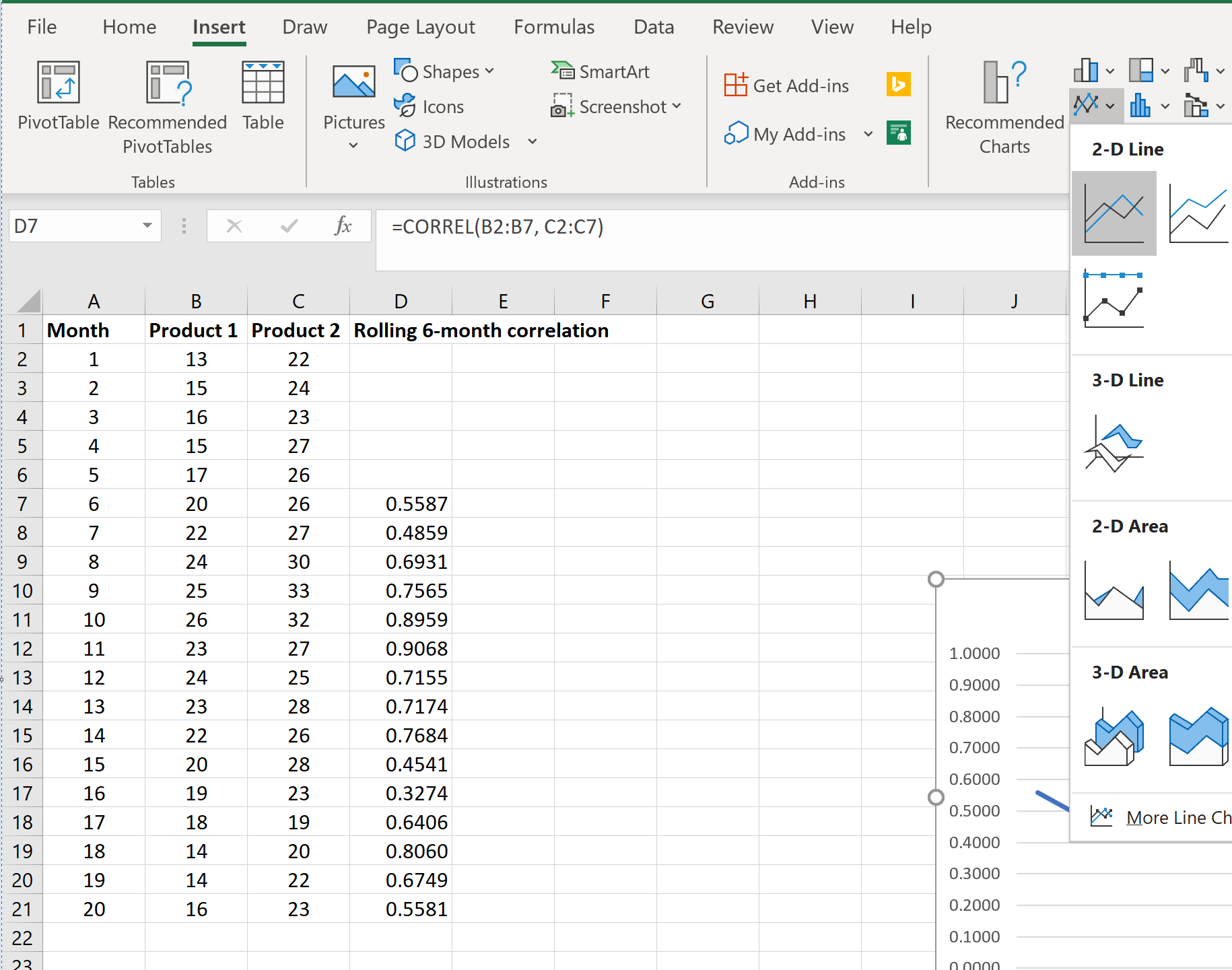

Шаг 2: Вставьте линейную диаграмму.

Затем щелкните вкладку « Вставка » на верхней ленте в Excel. В группе « Диаграммы » щелкните первый вариант диаграммы в разделе « Линейная или областная диаграмма ».

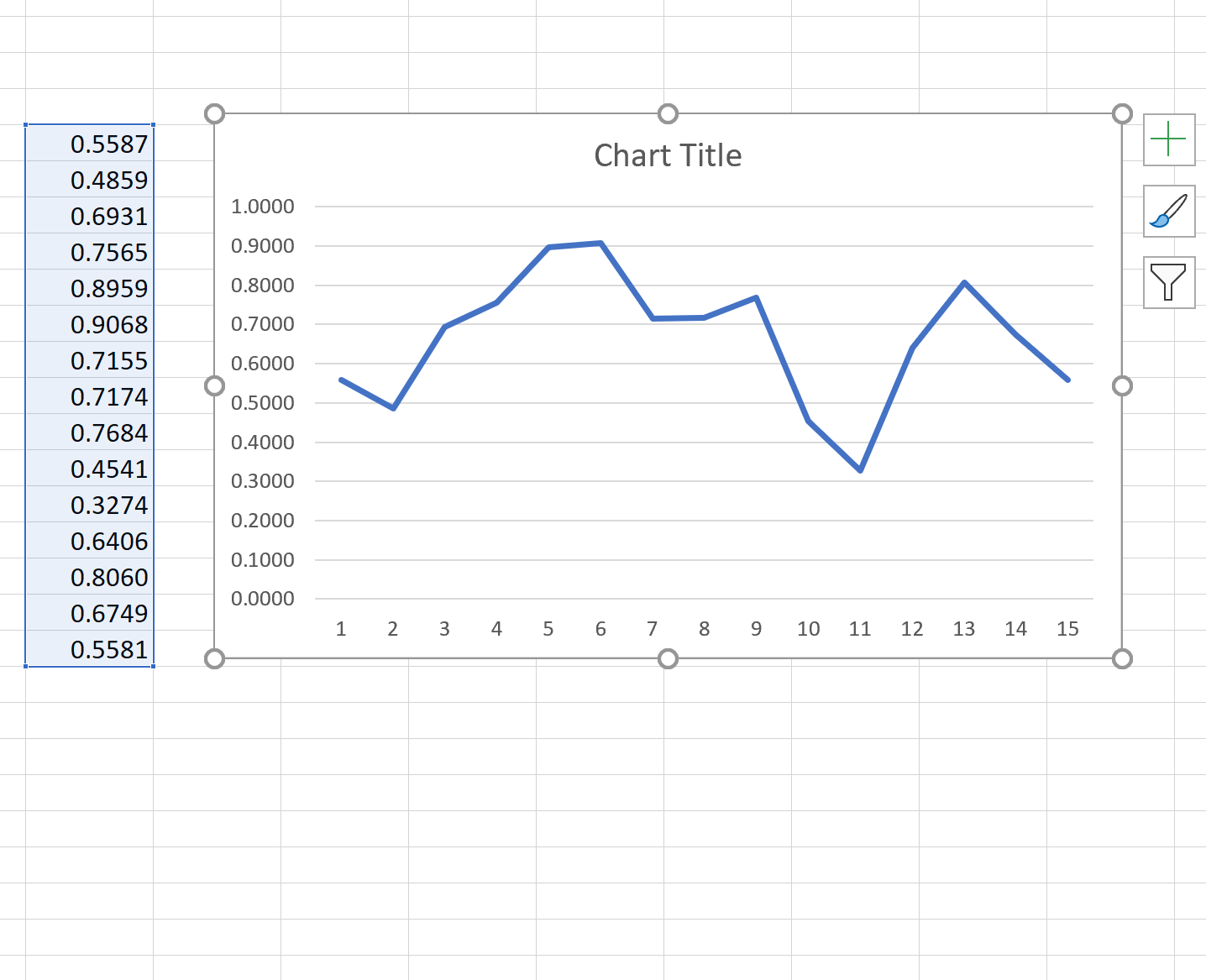

Автоматически появится следующая линейная диаграмма:

На оси Y отображается скользящая 6-месячная корреляция между двумя временными рядами, а на оси X отображается последний месяц для скользящей корреляции.

Не стесняйтесь изменять заголовок, метки осей и цвета, чтобы сделать диаграмму более эстетичной.

Как построить матрицу корреляции в excel

Argument ‘Topic id’ is null or empty

Сейчас на форуме

© Николай Павлов, Planetaexcel, 2006-2023

info@planetaexcel.ru

Использование любых материалов сайта допускается строго с указанием прямой ссылки на источник, упоминанием названия сайта, имени автора и неизменности исходного текста и иллюстраций.

| ООО «Планета Эксел» ИНН 7735603520 ОГРН 1147746834949 |

ИП Павлов Николай Владимирович ИНН 633015842586 ОГРНИП 310633031600071 |

Как построить матрицу корреляции в excel

Тест, это не просто множество, а система тестовых заданий. Требование системности означает, что между заданиями существуют связи, которые можно обнаружить в результатах тестирования. Определение корреляции, как между заданиями, так и заданий с тестом в целом, позволит оценить системные качества теста. Благодаря такому анализу можно будет выполнить «чистку» — избавить тест от заданий, нарушающих его системные свойства.

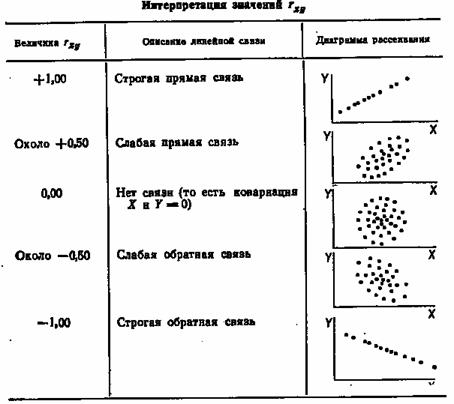

Если две величины связаны между собой, то между ними есть корреляция. Виды корреляционной связи показаны в таблице 3.9.

Для выяснения вопроса о наличии связи между двумя величинами X и Y необходимо определить, существует ли соответствие между большими и малыми значениями X и соответствующими значениями Y или такой связи не обнаруживается. Значение каждого элемента Xi и Yi определяется величиной и знаком отклонения от среднего арифметического 11 :

Если большие значения Xi соответствуют большим значениям Yi, то это произведение будет большим и положительным, так как

То же самое будет наблюдаться и, когда малые значения Xi будут соответствовать малым Yi, поскольку произведение отрицательных чисел будет положительным.

Если же большие значения Xi соответствуют малым значениям Yi, то это произведение будет большим и отрицательным, что будет свидетельствовать об обратной зависимости между этими величинами.

В тех случаях, когда нет систематического соответствия больших значений Xi большим или малым Yi, то знак произведения будет положительным или отрицательным для разных пар Xi и Yi. Тогда сумма

будет близка к нулю. Таким образом, эта сумма велика и положительна, когда X и Y сильно связаны прямой зависимостью, близка к нулю в случае отсутствия связи и велика и отрицательна, когда X и Y сильно связаны обратной зависимостью 11 .

Для того, чтобы эта сумма не зависела от количества значений X и Y, ее следует поделить ее на N-1. Полученная величина sXY называется ковариацией X и Y и является мерой их связи:

Для исключения влияния стандартных отклонений на величину связи, следует поделить ковариацию sXY на стандартные отклонения sX и sY:

Полученная мера связи между X и Y называется коэффициентом корреляции Пирсона. Обозначение r происходит от слова регрессия. Подставив соответствующие выражения, получим формулу для коэффициента корреляции Пирсона rXY 11

Для вычислений более удобна следующая формула

Коэффициент корреляции Пирсона rXY изменяется в пределах от -1 до +1. В таблице 3.7.1 приведены различные виды линейной зависимости и соответствующие значения rXY.

Следует отметить, что в случае нелинейной связи между X и Y коэффициент корреляции может оказаться близким к нулю, даже если связь очень сильная.

Таблица 3.7.1. Типы корреляционной связи

(Гласс Дж., Стэнли Дж., 1976).

Для решения вопроса о наличии связи между заданиями теста, надо, используя данные по столбцам из бинарной матрицы, рассчитать коэффициенты корреляции Пирсона для каждой пары заданий. Для расчетов используются различные статистические программы (SPSS, STATISTICA и др.). В простейшем случае можно использовать табличный процессор Excel с вызовом функции «ПИРСОН».

В случае дихотомического оценивания (1 — верно, 0 –неверно) выражение для коэффициента корреляции упрощается. Введем следующие обозначения:

pm – доля верных ответов для задания с номером m;

qm – доля неверных ответов для задания с номером m;

pk – доля верных ответов для задания k;

qk – доля неверных ответов для задания с номером k;

pmk – доля верных ответов для задания с номером m и k.

Коэффициент корреляции Пирсона, для дихотомических данных называется коэффициентом «фи». Коэффициент φmk, описывающий связь между заданиями с номерами m и k записывается следующим образом 11

Отметим, что коэффициент «фи» и коэффициент корреляции Пирсона дают в результате одно и то же значение, поскольку обе формулы эквивалентны. Рассмотрим пример вычисления коэффициента корреляции между 2-м и 5-м заданиями. Из таблицы 3.2.5 имеем: p2=0.7, q2=0.3, p5=0.5, q5=0.5. Для определения p25 надо подсчитать количество верных ответов на оба задания одновременно. Видно, что испытуемые с номерами 1-5 успешно справились с обоими заданиями (5 верных ответов). Испытуемые 6 и 7 правильно ответили на 2-е задание, но неправильно на 5-е (нет одновременно верных ответов). Испытуемые 8 и 9 не справились и со 2-м и с 5-м заданиями. Таким образом, p25 =5/10 = 0,5.

Результаты расчетов для всех заданий приведены в корреляционной матрице (таблица 3.7.2). Корреляционная матрица представляет собой квадратную матрицу размерности MxM, где M – количество заданий, симметричную относительно главной диагонали. В нашем примере матрица имеет 8 строк и столько же столбцов. Коэффициент корреляции Пирсона, скажем, между 2-м и 5-м заданиями находится на пересечении 2-й строки и 5-го столбца (0,655).

В самом последнем столбце располагается коэффициент корреляции каждого задания с тестовым баллом испытуемого (индивидуальным баллом) – rpb – точечный бисериальный коэффициент корреляции.

ТАБЛИЦА 3.7.2. Корреляционная матрица тестовых заданий.