Функция КОРРЕЛ

Excel для Microsoft 365 Excel для Microsoft 365 для Mac Excel для Интернета Excel 2021 Excel 2021 для Mac Excel 2019 Excel 2019 для Mac Excel 2016 Excel 2016 для Mac Excel 2013 Excel 2010 Excel 2007 Excel для Mac 2011 Excel Starter 2010 Еще. Меньше

Функция КОРРЕЛ возвращает коэффициент корреляции двух диапазонов ячеев. Коэффициент корреляции используется для определения взаимосвязи между двумя свойствами. Например, можно установить зависимость между средней температурой в помещении и использованием кондиционера.

Синтаксис

КОРРЕЛ(массив1;массив2)

Аргументы функции КОРРЕЛ описаны ниже.

- массив1 — обязательный аргумент. Диапазон значений ячеок.

- массив2 — обязательный аргумент. Второй диапазон значений ячеев.

Замечания

- Если аргумент массива или ссылки содержит текст, логические значения или пустые ячейки, эти значения игнорируются; однако ячейки с нулевыми значениями включаются.

- Если массив1 и массив2 имеют различное количество точек данных, то correl возвращает #N/A.

- Если массив1 или массив2 пуст или если s (стандартное отклонение) их значений равно нулю, то corREL возвращает значение #DIV/0! ошибку «#ВЫЧИС!».

- Так как коэффициент корреляции ближе к +1 или -1, он указывает на положительную (+1) или отрицательную (-1) корреляцию между массивами. Положительная корреляция означает, что при увеличении значений в одном массиве значения в другом массиве также увеличиваются. Коэффициент корреляции, который ближе к 0, указывает на отсутствие или неабную корреляцию.

- Уравнение для коэффициента корреляции имеет следующий вид: где являются средними значениями выборок СРЗНАЧ(массив1) и СРЗНАЧ(массив2).

Пример

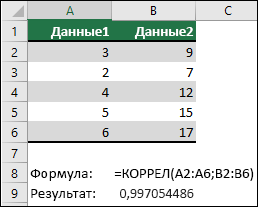

В следующем примере возвращается коэффициент корреляции двух наборов данных в столбцах A и B.

Дополнительные сведения

Вы всегда можете задать вопрос эксперту в Excel Tech Community или получить поддержку в сообществах.

Exceltip

Блог о программе Microsoft Excel: приемы, хитрости, секреты, трюки

Как рассчитать коэффициент корреляции в Excel

Опубликовано 25.08.2013 Автор Ренат Лотфуллин

В сегодняшней статье речь пойдет о том, как переменные могут быть связаны друг с другом. С помощью корреляции мы сможем определить, существует ли связь между первой и второй переменной. Надеюсь, это занятие покажется вам не менее увлекательным, чем предыдущие!

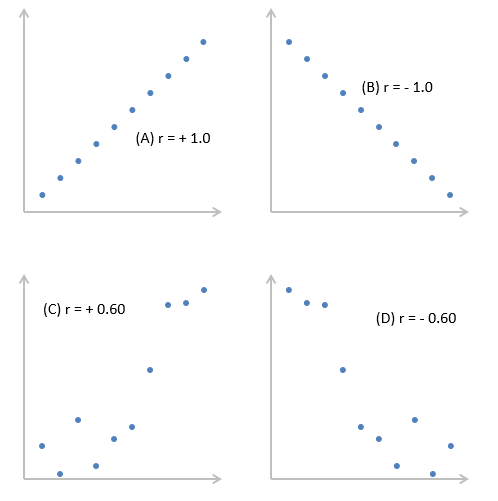

Корреляция измеряет мощность и направление связи между x и y. На рисунке представлены различные типы корреляции в виде графиков рассеяния упорядоченных пар (x, y). По традиции переменная х размещается на горизонтальной оси, а y — на вертикальной.

График А являет собой пример положительной линейной корреляции: при увеличении х также увеличивается у, причем линейно. График В показывает нам пример отрицательной линейной корреляции, на котором при увеличении х у линейно уменьшается. На графике С мы видим отсутствие корреляции между х и у. Эти переменные никоим образом не влияют друг на друга.

Наконец, график D — это пример нелинейных отношений между переменными. По мере увеличения х у сначала уменьшается, потом меняет направление и увеличивается.

Оставшаяся часть статьи посвящена линейным взаимосвязям между зависимой и независимой переменными.

Коэффициент корреляции

Коэффициент корреляции, r, предоставляет нам как силу, так и направление связи между независимой и зависимой переменными. Значения r находятся в диапазоне между — 1.0 и + 1.0. Когда r имеет положительное значение, связь между х и у является положительной (график A на рисунке), а когда значение r отрицательно, связь также отрицательна (график В). Коэффициент корреляции, близкий к нулевому значению, свидетельствует о том, что между х и у связи не существует график С).

Сила связи между х и у определяется близостью коэффициента корреляции к — 1.0 или +- 1.0. Изучите следующий рисунок.

График A показывает идеальную положительную корреляцию между х и у при r = + 1.0. График В — идеальная отрицательная корреляция между х и у при r = — 1.0. Графики С и D — примеры более слабых связей между зависимой и независимой переменными.

Коэффициент корреляции, r, определяет, как силу, так и направление связи между зависимой и независимой переменными. Значения r находятся в диапазоне от — 1.0 (сильная отрицательная связь) до + 1.0 (сильная положительная связь). При r= 0 между переменными х и у нет никакой связи.

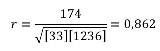

Мы можем вычислить фактический коэффициент корреляции с помощью следующего уравнения:

Ну и ну! Я знаю, что выглядит это уравнение как страшное нагромождение непонятных символов, но прежде чем ударяться в панику, давайте применим к нему пример с экзаменационной оценкой. Допустим, я хочу определить, существует ли связь между количеством часов, посвященных студентом изучению статистики, и финальной экзаменационной оценкой. Таблица, представленная ниже, поможет нам разбить это уравнение на несколько несложных вычислений и сделать их более управляемыми.

![]()

Как видите, между числом часов, посвященных изучению предмета, и экзаменационной оценкой существует весьма сильная положительная корреляция. Преподаватели будут весьма рады узнать об этом.

Какова выгода устанавливать связь между подобными переменными? Отличный вопрос. Если обнаруживается, что связь существует, мы можем предугадать экзаменационные результаты на основе определенного количества часов, посвященных изучению предмета. Проще говоря, чем сильнее связь, тем точнее будет наше предсказание.

Использование Excel для вычисления коэффициентов корреляции

Я уверен, что, взглянув на эти ужасные вычисления коэффициентов корреляции, вы испытаете истинную радость, узнав, что программа Excel может выполнить за вас всю эту работу с помощью функции КОРРЕЛ со следующими характеристиками:

КОРРЕЛ (массив 1; массив 2),

массив 1 = диапазон данных для первой переменной,

массив 2 = диапазон данных для второй переменной.

Например, на рисунке показана функция КОРРЕЛ, используемая при вычислении коэффициента корреляции для примера с экзаменационной оценкой.

Вам также могут быть интересны следующие статьи

- Что такое стандартное отклонение — использование функции СТАНДОТКЛОН для расчета стандартного отклонения в Excel

- Как расчитать дисперсию в Excel с помощью функции ДИСП.В

- Как построить график с нормальным распределением в Excel

- Переводчик в Excel — Microsoft Translator и Яндекс Переводчик

- Функция ДАТА — как использовать формулу ДАТА в Excel

- Функция РЯД в Excel для диаграмм

- Формулы подстановки Excel: ВПР, ИНДЕКС и ПОИСКПОЗ

- Функции СЛЧИС и СЛУЧМЕЖДУ Excel на примере создания имитации игральной кости

- Функция СЖПРОБЕЛЫ в Excel с примерами использования

- Четыре способа использования ВПР с несколькими условиями

Рубрика: Формулы | Метки: корреляция, статистика, функции | 32 комментария | Permalink

32 комментария

Большое спасибо за простой и внятный а также общедоступный способ разжевывания информации. Теперь наконец-то обработаю в диссертации на вашем примере свою корреляцию. Побольше бы таких статей. Автору Большой Респект и Махталитет!

Согласен, всё описал доступно и по теме. То, что искал. Мне нужно было показать зависимость продаж магазина от погоды. Всё получилось и вполне логично.

Надо посмотреть и др. статьи, надеюсь найду ещё что-то полезное.

Спасибо.

Проверка статистических гипотез в EXCEL о равенстве среднего значения распределения (дисперсия известна)

Рассмотрим использование MS EXCEL при проверке статистических гипотез о среднем значении распределения в случае известной дисперсии. Вычислим тестовую статистику Z 0 , рассмотрим процедуру «одновыборочный z-тест», вычислим Р-значение (Р- value ).

Проверка гипотез (Hypothesis testing) тесно связана с построением доверительных интервалов . При первом знакомстве с процедурой проверки гипотез рекомендуется начать с изучения построения соответствующего доверительного интервала .

СОВЕТ : Для проверки гипотез нам потребуется знание следующих понятий:

- дисперсия и стандартное отклонение ,

- выборочное распределение статистики ,

- уровень доверия/ уровень значимости ,

- стандартное нормальное распределение и его квантили .

Формулировка задачи. Из генеральной совокупности имеющей нормальное распределение с неизвестным μ и известной дисперсией σ 2 взята выборка размера n. Необходимо проверить статистическую гипотезу о равенстве неизвестного μ заданному значению μ 0 (англ. Inference on the mean of a population, variance known).

Примечание : Требование о нормальности исходного распределения, из которого берется выборка , не является строгим. Н 0 , необходимо, чтобы были выполнены условия применения Центральной предельной теоремы .

Статистическая гипотеза – это некое утверждение о неизвестных параметрах распределения. Процедура проверки гипотез зависит от оцениваемого параметра распределения и условий задачи. Сначала рассмотрим общий подход при проверке гипотез , затем рассмотрим конкретный пример.

Обычно формулируют 2 гипотезы: нулевую Н 0 и альтернативную Н 1 . В нашем случае нулевой гипотезой будет равенство μ и μ 0 , а альтернативной гипотезой – их отличие. Нулевая гипотеза отвергается только в том случае, если на это достаточно оснований. В этом случае принимается альтернативная гипотеза .

Чтобы понять, достаточно ли у нас оснований для отклонения нулевой гипотезы , из распределения делают выборка.

Сначала проведем проверку гипотезы , используя доверительный интервал , а затем с помощью вышеуказанной процедуры z-тест . В конце вычислим Р-значение и также используем его для проверки гипотезы .

Итак, нулевая гипотеза Н 0 утверждает, что неизвестное среднее значение распределения μ равно μ 0 . Соответствующая альтернативная гипотеза Н 1 утверждает обратное: μ не равно μ 0 . Это пример двусторонней проверки , т.к. неизвестное значение может быть как больше, так и меньше μ 0 .

Если упрощенно, то проверка гипотезы заключается в сравнении 2-х величин: вычисленного на основании выборки среднего значения Х ср и заданного μ 0 . Если эти значения «отличаются больше, чем можно было бы ожидать исходя из случайности», то нулевую гипотезу отклоняют.

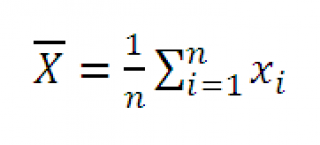

Поясним фразу «отличаются больше, чем можно было бы ожидать исходя из случайности». Для этого, вспомним, что распределение Выборочного среднего (статистика Х ср ) стремится к нормальному распределению со средним значением μ и стандартным отклонением равным σ/√n, где σ – стандартное отклонение распределения , из которого берется выборка (не обязательно нормальное ), а n – объем выборки (подробнее см. статью про ЦПТ ). В нашем случае стандартное отклонение σ известно.

В задачах проверки гипотез также задается уровень доверия (вероятность), который определяет порог между утверждением «мало вероятно» и «вполне вероятно» или «может быть обусловлено случайностью» и «не может быть обусловлено случайностью». Обычно используют значения уровня доверия 90%; 95%; 99%, реже 99,9% и т.д.

Примечание : Уровень доверия равен (1-α) , где α – уровень значимости . И наоборот, α=( 1-уровень доверия ) .

Таким образом, знание распределения статистики Х ср и заданного уровня доверия , позволяют нам формализовать с помощью математических выражений фразу «отличаются больше, чем можно было бы ожидать исходя из случайности». В этом нам поможет доверительный интервал (как строится доверительный интервал нам известно из этой статьи ).

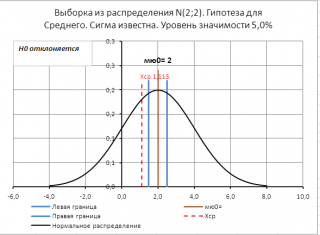

Если среднее выборки попадает в доверительный интервал, построенный относительно μ 0 , то для отклонения нулевой гипотезы оснований нет.

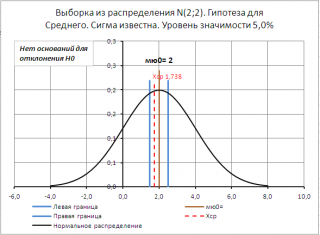

Для визуализации процедуры проверки гипотез в файле примера на листе Сигма известна создана диаграмма .

Если μ 0 не попадает в доверительный интервал, то нулевая гипотеза отклоняется.

Теперь рассмотрим проверку гипотез с помощью процедуры z -тест .

Z-тест

Кроме доверительного интервала для проверки гипотез существует также и другой эквивалентный подход — z -тест:

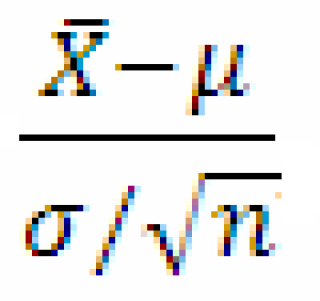

- На основе выборки вычисляют тестовую статистику . Выбор тестовой статистики делают в зависимости от оцениваемого параметра распределения и условий задачи. В нашем случае тестовой статистикой является случайная величина z=

, где

, где  – среднее выборки (обозначим Х ср ). Значение, которое приняла z-статистика , обычно обозначают Z 0 ;

– среднее выборки (обозначим Х ср ). Значение, которое приняла z-статистика , обычно обозначают Z 0 ; - z-статистика , как и любая другая случайная величина, имеет свое распределение. В процедуре проверки гипотез это распределение называют « эталонным распределением », англ. Reference distribution. В нашем случае тестовая статистика имеет стандартное нормальное распределение ;

- Также исследователь устанавливает требуемый уровень значимости – это допустимая для данной задачи ошибка первого рода , т.е. вероятность отклонить нулевую гипотезу , когда она верна ( уровень значимости обозначают буквой α и чаще всего выбирают равным 0,1; 0,05 или 0,01);

- С помощью эталонного распределения для заданного уровня значимости вычисляют соответствующие квантили этого распределения . В нашем случае, при проверке двухсторонней гипотезы , необходимо будет вычислить верхний α/2-квантиль стандартногонормального распределения, т.е. такое значение случайной величины z, что P(z>=Z α/2 )=α/2 ;

- И наконец, значение тестовой статистики Z 0 сравнивают с вычисленными на предыдущем шаге квантилями и делают статистический вывод : Имеются ли основания, чтобы отвергнуть нулевую гипотезу ? В нашем случае проверки двусторонней гипотезы, Н 0 отвергается если: |Z 0 |>Z α/2 .

Примечание : Подробнее про квантили распределения можно прочитать в статье Квантили распределений MS EXCEL .

В MS EXCEL верхний α /2-квантиль стандартного нормального распределения вычисляется по формуле =НОРМ.СТ.ОБР(1-α/2)

Учитывая симметричность стандартного нормального распределения относительно оси ординат, верхний α /2-квантиль равен обычному α /2-квантилю со знаком минус: =-НОРМ.СТ.ОБР(α/2)

Примечание : Еще раз подчеркнем связь процедуры z -теста с построением доверительного интервала . Т.к. z -статистика распределена по стандартному нормальному закону, то можно ожидать, что 1-α значений z -статистики будет попадать в интервал между -Z α/2 и Z α/2 . Например, для уровня доверия 95% в интервал между -1,960 и 1,960 будет попадать примерно 95% значений Z 0 , вычисленных на основе выборки . Если Z 0 не попало в указанный интервал, то это считается маловероятным событием и нулевая гипотеза отвергается.

В случае односторонней гипотезы речь идет об отклонении μ только в одну сторону: либо больше либо меньше μ 0 . Если альтернативная гипотеза звучит как μ>μ 0 , то гипотеза Н 0 отвергается в случае Z 0 > Z α . Если альтернативная гипотеза звучит как μ μ 0 .

Напомним, что если Н 1 утверждает, что μ>μ 0 , то односторонняя гипотеза Н 0 отвергается в случае если Z 0 > Z α . Эти значения z -статистики имеют размерность анализируемой случайной величины, но их трудно интерпретировать. Преобразуем неравенство Z 0 > Z α так, чтобы его можно было проще интерпретировать.

Напомним, что Z α – это положительная величина и она равна верхнему α -квантилю стандартного нормального распределения (такому значению случайной величины z, что P(z>=Z α )=α). Неравенство Z 0 > Z α означает, что если Z 0 , вычисленное на основе выборки , будет слишком велико, т.е. больше Z α , то эта ситуация считается маловероятным событием и появляется основание для отклонения нулевой гипотезы .

Поэтому, логично вычислить вероятность события, что z -статистика примет значение z>=Z 0 и сравнить ее с вероятностью, что z=>Z α . Вероятность события z=>Z α (по определению верхнего квантиля ) – это просто α. Вероятность события, что z -статистика примет значение z>=Z 0 равна 1-Ф(Z 0 ), где Ф(z) – интегральная функция стандартного нормального распределения . В MS EXCEL эта функция вычисляется по формуле =1-НОРМ.СТ.РАСП(Z 0 ;ИСТИНА)

Примечание : В MS EXCEL для вычисления p-значения имеется специальная функция Z.TEСT() , которая эквивалентна выражению =1-НОРМ.СТ.РАСП(Z 0 ;ИСТИНА) . Про функцию Z.TEСT() см. ниже .

Таким образом, неравенство Z 0 > Z α эквивалентно неравенству P(z>= Z 0 ) =НОРМ.СТ.РАСП(Z 0 ;ИСТИНА) . Соответственно, p-значение для односторонней гипотезы μ =1-Z.TEСT( выборка ; μ 0 ; σ) , где выборка – ссылка на диапазон, содержащий значения выборки .

В случае двусторонней гипотезы, p -значение вычисляется по формуле =2*(1-Ф(|Z 0 |)).

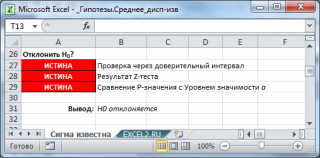

В качестве примера проверим гипотезу Н 0 : μ=μ 0 , при этом альтернативная односторонняя гипотеза Н 1 : μ Z 0 =(1,851-2,3)/(2/КОРЕНЬ(60))=-1,739 p-значение =НОРМ.СТ.РАСП(-1,739;ИСТИНА)=0,04 Нулевая гипотеза отклоняется, т.к. 0,04 файле примера : во всех случаях, когда z-тест дает заключение о необходимости отклонить нулевую гипотезу , Х ср не попадает в соответствующий доверительный интервал, а p -значение меньше уровня значимости.

Функция Z.ТЕСТ()

MS EXCEL для процедуры z-тест существует специальная функция Z.ТЕСТ() , которая на самом деле вычисляет p-значение в случае односторонней альтернативной гипотезы μ >μ 0 : =Z.TEСT( выборка ; μ 0 ; σ) , где выборка – ссылка на диапазон, содержащий n значений выборки, σ – известное стандартное отклонение распределения, из которого делается выборка .

Функция Z.ТЕСТ() эквивалентна формуле =1- НОРМ.СТ.РАСП((СРЗНАЧ( выборка )- μ 0 ) / (σ/√n);ИСТИНА)

Выражение (СРЗНАЧ( выборка )- μ 0 ) / (σ/√n) – это значение тестовой статистики , т.е. Z 0 .

Эту же функцию можно использовать для вычисления p -значения в случае проверки двусторонней гипотезы , записав формулу: =2 * МИН(Z.TEСT( выборка ; μ 0 ; σ); 1 — Z.TEСT( выборка ; μ 0 ; σ)

Для вычисления p -значения в случае односторонней альтернативной гипотезы μ =1-Z.TEСT( выборка ; μ 0 ; σ)

σ — третий аргумент функции Z.ТЕСТ() должен быть всегда указан, т.к. это соответствует вышерассмотренной процедуре z-теста .

Как рассчитать р в excel

Argument ‘Topic id’ is null or empty

Сейчас на форуме

© Николай Павлов, Planetaexcel, 2006-2023

info@planetaexcel.ru

Использование любых материалов сайта допускается строго с указанием прямой ссылки на источник, упоминанием названия сайта, имени автора и неизменности исходного текста и иллюстраций.

| ООО «Планета Эксел» ИНН 7735603520 ОГРН 1147746834949 |

ИП Павлов Николай Владимирович ИНН 633015842586 ОГРНИП 310633031600071 |