Управляйте домашним бюджетом в Excel

Создание плана бюджетирования для вашей семьи может чувствовать себя слишком трудно, но Excel может помочь вам организоваться и в нужном направлении с помощью различных бесплатных и премиум-шаблонов бюджетирования.

Представление об основных функциях

Цель планирования бюджета расходов семьи заключается в обобщении ваших доходов и расходов, что поможет планировать достижение целей в краткосрочной и долгосрочной перспективе. Использование электронных таблиц составления бюджета сделает ваше финансовое благополучие приоритетом, помогая отслеживать расходы и увеличивать сбережения.

Контролируйте свои финансы с помощью шаблона «Личный бюджет»

Предпочитаете делать что-то самостоятельно? Этот шаблон Excel помогает отслеживать месячный бюджет по статьям доходов и расходов. Укажите ваши расходы и доходы, а любая разница будет рассчитана автоматически, позволяя избежать дефицита средств или помогая составить план на любой прогнозируемый остаток. Сравнивайте прогнозируемые расходы с фактическими расходами, чтобы с течением времени отточить свои навыки планирования бюджета.

Совет: Отслеживайте месячные расходы

Счета за коммунальные услуги, платежи по кредитным картам и страхованию выставляются ежемесячно, поэтому самый простой способ следить за расходами — это определить, сколько вы тратите ежемесячно.

Не забывайте о «дополнительных статьях»

Помимо счетов за электричество, у вас есть подписка на фильмы или игры? А как насчет абонемента в спортзал? Не забывайте отслеживать и эти статьи расходов.

Совет: Учитывайте переменные расходы

Несмотря на то, что счета за услуги газоснабжения и телефонную связь обычно не меняются ежемесячно, однако другие расходы, такие как питание или покупка одежды, могут сильно отличаться.

Классификация расходов

Теперь при наличии общего представления о ежемесячных расходах их можно классифицировать, чтобы иметь возможность просматривать постоянные, переменные и необязательные расходы.

Постоянные расходы

Постоянные расходы остаются неизменными каждый месяц. Примерами могут служить выплаты по ипотеке или аренде, взносы на медицинское страхование, оплата за автомобиль или подомовые сборы. Их все можно внести в категорию «постоянные расходы».

Совет: Переменные расходы

Вы не можете исключить переменные расходы из своей жизни, но их сумма может постоянно меняться каждый месяц. Такие расходы включают продукты, техническое обслуживание автомобиля, электричество и потребление воды.

Необязательные расходы

Сумма необязательных расходов может значительно меняться от месяца к месяцу. В качестве примеров можно привести посещения ресторанов, подписки на службы потоковой трансляции, членство в клубе, кабельное телевидение и одежда.

Определите свои цели

При наличии четкого представления о количестве поступающих денег в сравнении с расходами вы можете начать расставлять приоритеты для своих целей в краткосрочной и долгосрочной перспективе.

Бюджет перестройки дома

У вас сломалась стиральная машина? Ваша мебель потеряла внешний вид? Нужно переоборудовать основную ванную комнату? Переоборудование дома может таить массу непредвиденных обстоятельств. Не забывайте включать эти расходы при постановке финансовых целей.

Совет: Не упускайте из виду статьи расходов на свадьбу

Постоянный анализ ваших финансов поможет выяснить, достаточно ли вы сэкономили, чтобы купить предмет, который действительно необходим или «просто приглянулся». Вам действительно нужна эта арка из роз для вашей свадебной церемонии или вы просто хотите ее? В любом случае не забудьте отслеживать такие расходы в соответствии со своими целями.

Планируйте развлечения в колледже

Сосредотачиваясь на постоянных расходов, вы сможете быстрее достичь своих краткосрочных и долгосрочных целей. Но вы также можете внести определенную сумму в свой ежемесячный бюджет на развлечения и веселье в качестве переменных расходов, которые вы наверняка захотите отслеживать во время учебы в колледже.

Накопить на пенсию или научиться экономить: битва таблиц для ведения бюджета

В Т—Ж вышло много статей про эксель-таблицы для ведения бюджета.

В них, в отличие от приложений, нет рекламы, их можно использовать бесплатно и настраивать функционал на свой вкус.

Мы выбрали шесть популярных таблиц в одной статье и сравнили их способности: выбирайте, где вам удобнее вести бюджет.

Как упростить жизнь с помощью «Экселя»

Курс, о том, как таблицы помогут планировать бюджет, считать расходы и упорядочить бытовые дела

Начать учиться

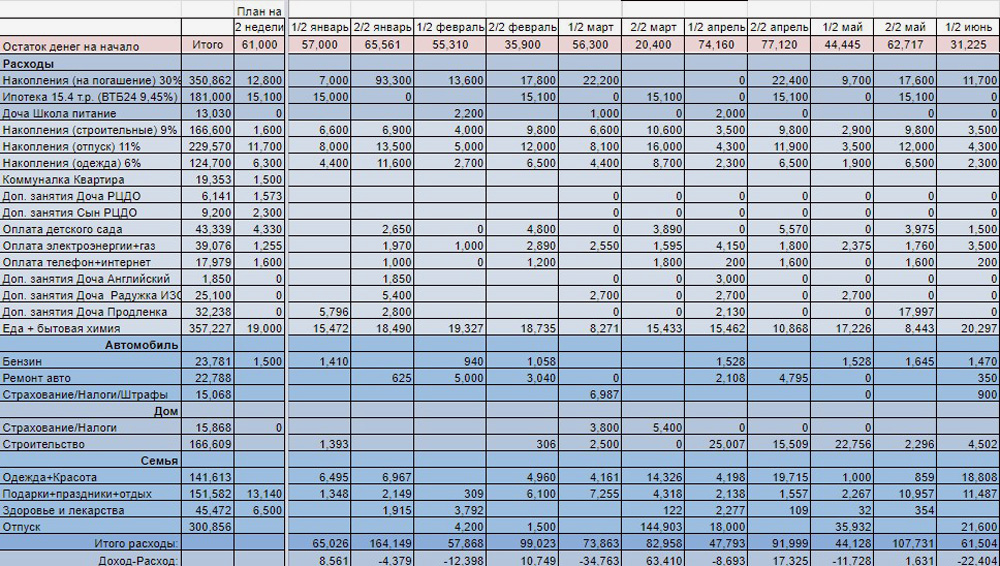

План-2035

Главная цель: построить долгосрочный финансовый план для семьи и накопить на пенсию.

Как устроена таблица. Основная идея таблицы — составить план на год уже в первые дни января и отслеживать его выполнение каждые две недели.

В годовой финансовый план вносятся все планируемые доходы: зарплаты, авансы и отпускные, кэшбэк, налоговые вычеты и подарки.

А расходы делятся на четыре блока:

- Обязательные — услуги ЖКХ и еда, накопления, детские секции, ипотека.

- Автомобиль — бензин, ремонт, страхование, налоги и штрафы.

- Дом — налоги и строительство.

- Семья — одежда, подарки, здоровье и отпуск.

Доходы и расходы нужно планировать на каждые две недели

Основные функции. В начале каждых двух недель авторы таблицы заполняют планируемые доходы и расходы на этот период, а потом смотрят, по каким категориям превысили план и почему.

Таблица анализирует расходы, помогает держать в памяти обязательные платежи и дает понять, может ли семья позволить себе спонтанные траты вроде ремонта машины или их надо отложить на другой месяц.

В статистике за месяц и за две недели видно разницу между доходами и расходами, а также долю, которую съедает из бюджета каждая категория трат

Таблица показывает, какой остаток получается на конец года, в каких месяцах есть риск потратить больше и как поживают накопления на важные категории. Для авторов таблицы важные категории — инвестиции, отпуск, ремонт и одежда. Деньги на них считаются как фиксированный процент от месячного дохода. В сумме набегает 56% — именно эта доля направлена на основные жизненные цели. Оставшиеся 44% уходят на повседневные нужды.

Приятные мелочи. Если в какой-то месяц остается меньше 10 тысяч свободных денег, загорается тревожная кнопка «Мало!».

В чем сложность. Не каждый сможет спланировать основные доходы и расходы на год вперед, а количество цифр и столбцов с первого взгляда немного отпугивает.

Бюджет на 1000 дней

Главная цель: сократить расходы по отдельным категориям без снижения уровня жизни. Для этого при планировании бюджета на месяц основное внимание уделяется не средним значениям, а расходам за этот месяц в прошлые годы.

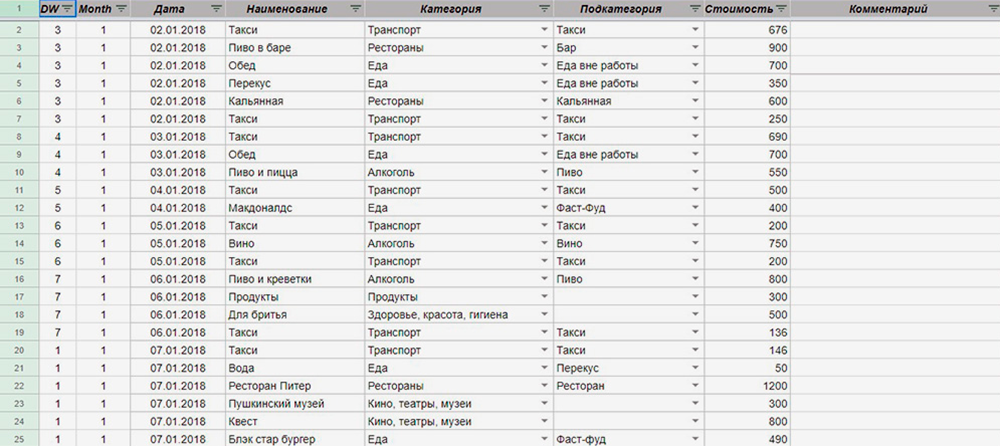

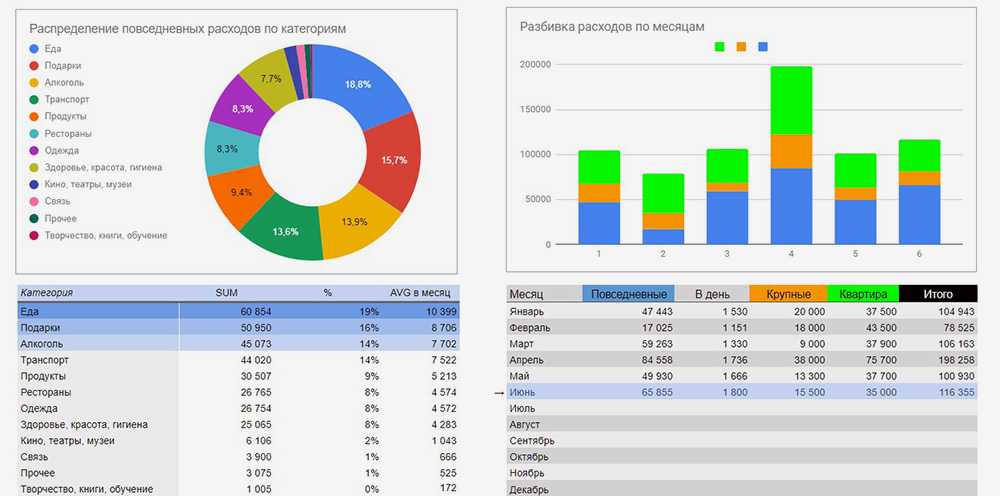

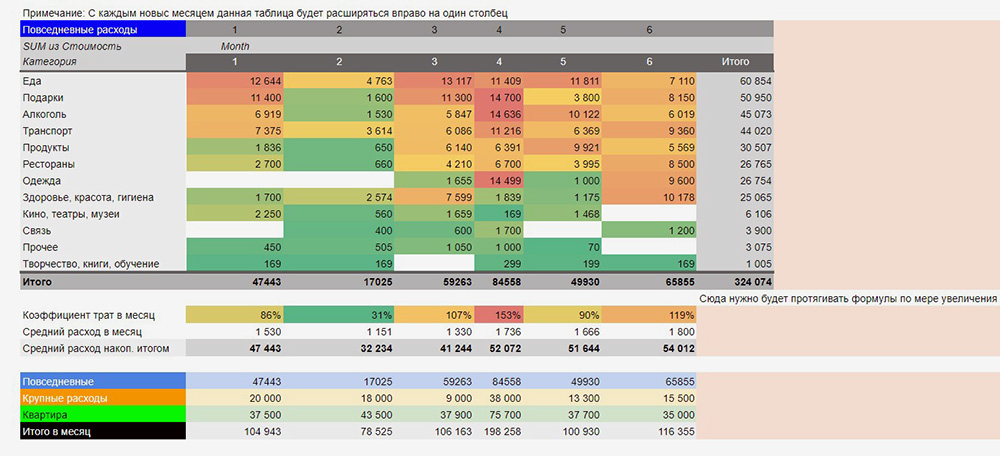

Как устроена таблица. Для записи расходов есть три вкладки: «Повседневные», «Крупные» и «Квартира».

В первую отправляется большинство расходов: продукты, бары, транспорт, кино, подарки и другие.

Каждой трате присуждается категория. Категорию нужно выбирать из выпадающего списка

Для детального анализа есть подкатегории. Они автоматически подтягиваются при выборе категории, и их также можно выбрать из выпадающего списка. Так, в категории «Транспорт» нужно выбрать такси, метро, автобус, электричку или что-то другое, а в «Ресторанах» — бары, рестораны, бургерные, доставку и кальянные.

Не в каждом городе есть метро и не все курят кальян, поэтому набор категорий легко настроить под себя.

Во вкладку «Крупные траты» создатель таблицы заносит расходы на путешествия, абонемент в спортзал и покупки дороже 15 000 ₽. Так, майка за 2000 ₽ и зимняя куртка за 20 000 ₽ отправятся в разные вкладки, хотя относятся к одежде: майка — в «Повседневные», а куртка — в «Крупные».

На вкладку «Квартира» уходит все, что связано с недвижимостью — ипотека, аренда, услуги ЖКХ и ремонт.

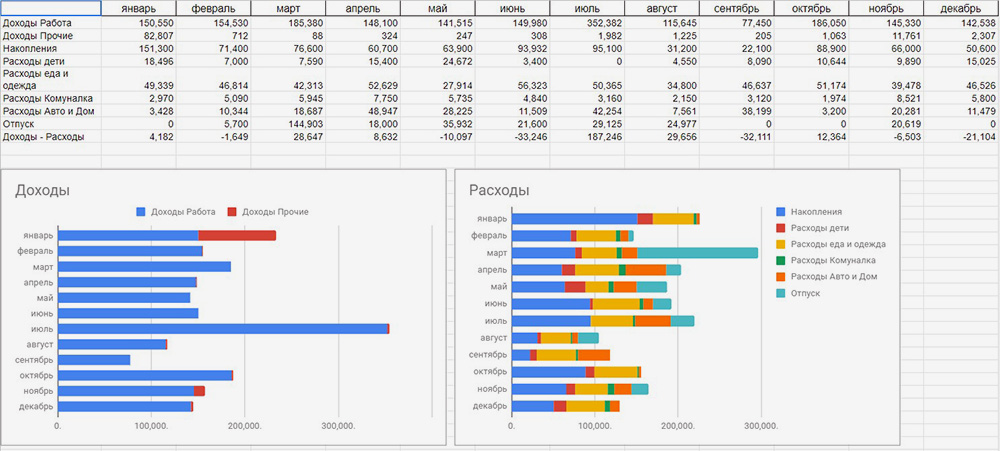

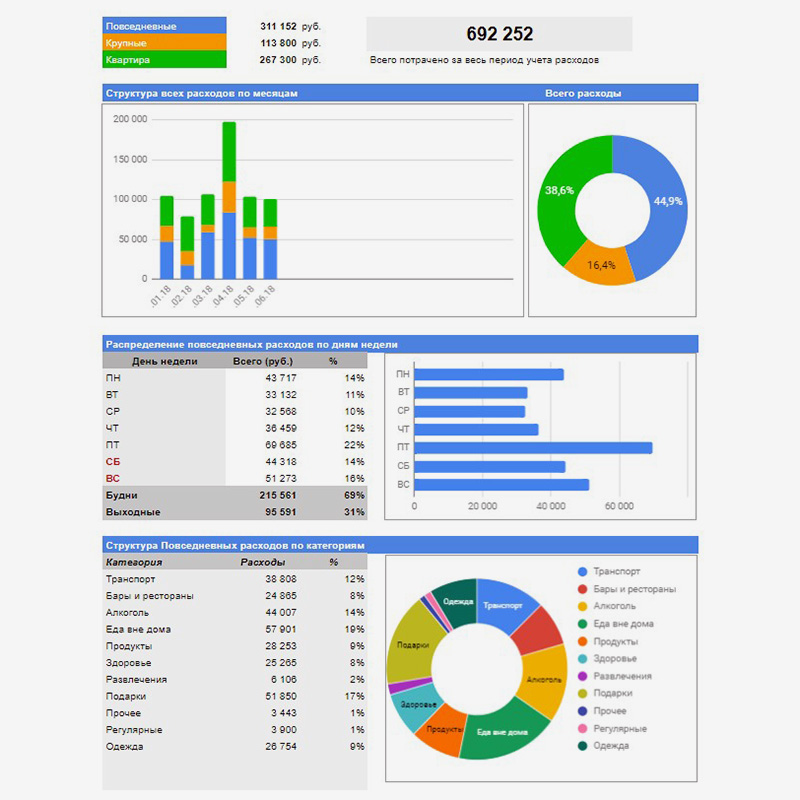

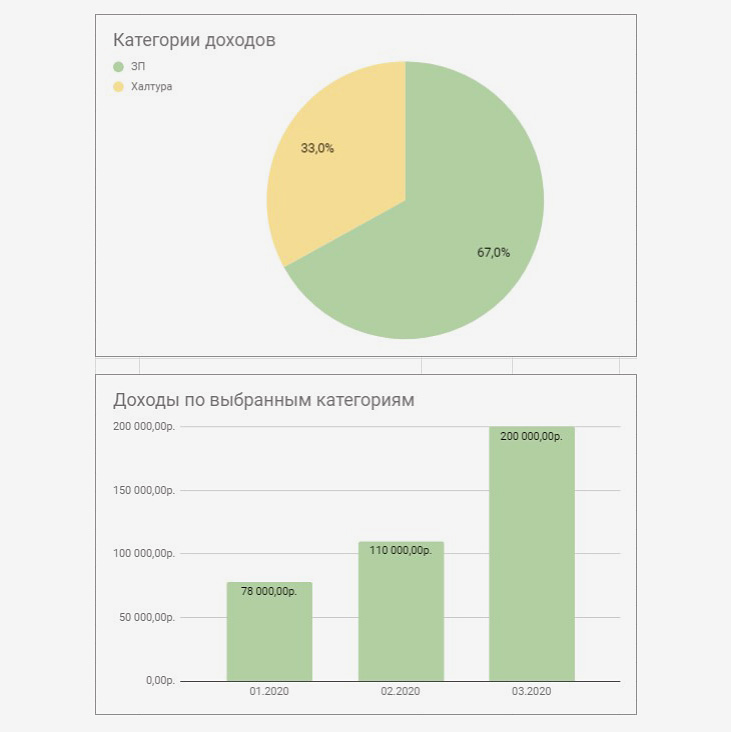

Основные функции. Данные о расходах собираются на первой вкладке в интерактивные диаграммы и помогают понять, куда уходит бюджет.

Здесь можно увидеть распределение расходов по категориям и средние расходы по месяцам и дням недели. Благодаря этому можно заметить, как увеличиваются траты на подарки в декабре, на алкоголь — в январе, и успеть подготовиться к перепадам.

Для каждой категории трат в таблице есть своя вкладка

Некоторые подсказки автор оставил прямо в описании сводных таблиц. Это помогает не запутаться в формулах и не сломать все при настройке под себя

Приятные мелочи. На главной есть средний бюджет на месяц и интерактивная вкладка, которая обзывает транжирой, если дневной лимит расходов превышен.

На вкладке «Справочники» есть инструкции, которые помогают быстрее разобраться в функциях таблицы.

В чем сложность. Нужно терпеливо вести таблицу хотя бы три месяца, чтобы анализ данных имел смысл.

Сделай сам!

Главная цель: сделать таблицу, в которой не придется заполнять бесполезные вкладки и которая на 100% подойдет под ваши расходы и экономические цели.

Как устроена таблица. Это упрощенная версия таблицы «1000 дней», которую легко настроить под себя.

Траты здесь также вносятся на трех вкладках: «Повседневные», «Крупные» и «Квартира».

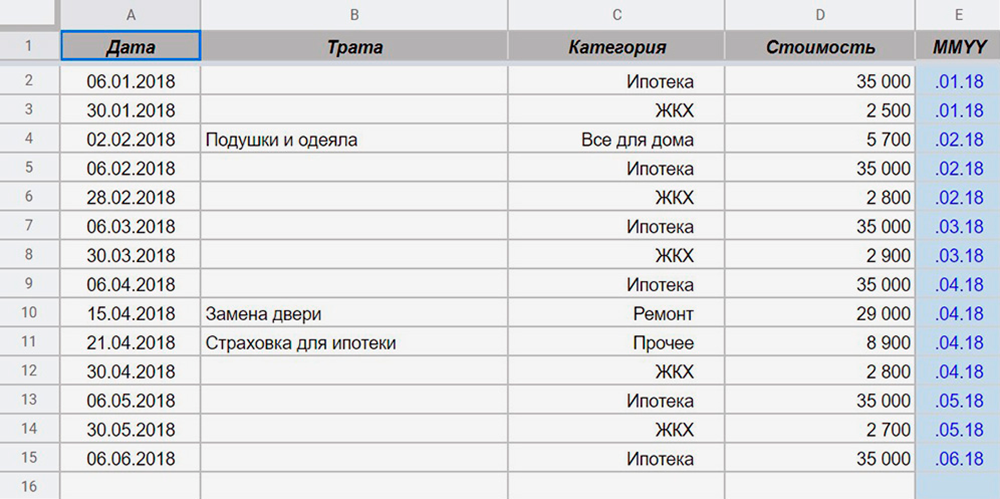

Для каждой покупки надо указать категорию, стоимость и дату, чтобы потом найти нужный день

Необязательно пользоваться стандартными категориями. Можно удалить ненужные, заменить их или добавить новые. Для этого на последней вкладке — «Справочники» — нужно изменить содержимое ячеек

Основные функции. Таблица показывает, как вы придерживаетесь лимита расходов, и предостерегает от лишних трат. Кроме этого, на ней видно, сколько в месяц уходит на каждую категорию, процент расходов по дням недели и подробный анализ повседневных трат.

Автор таблицы делает упор на ежедневные расходы, ведь именно в них прячутся спонтанные покупки, которые съедают бюджет. Да, абонемент в зал влияет на картину, но это не то, с чем нужно бороться.

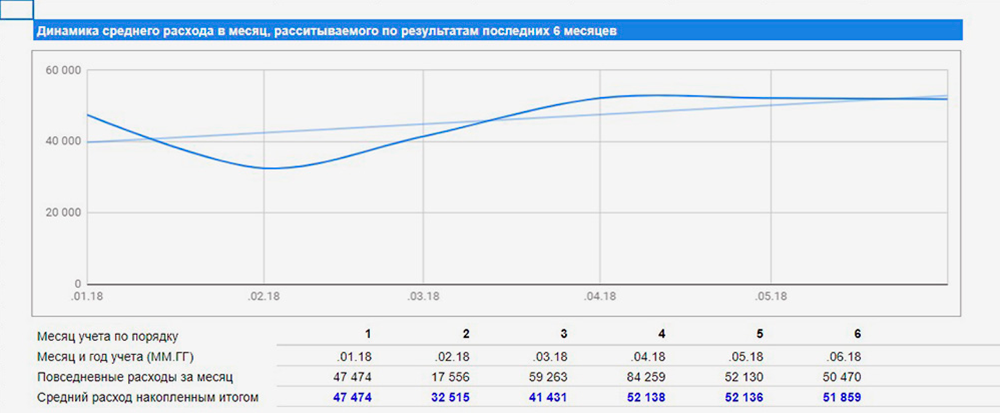

На вкладке «Динамика» можно сравнить расходы в этом месяце со средним значением за последние полгода, но для этого нужно вести таблицу не меньше этого времени.

Суммы повседневных трат можно оценить по дням недели и категориям

Голубая линия показывает рост или падение расходов. Синяя — среднее значение трат за месяц

Приятные мелочи. Есть подробная инструкция. Можно быстро понять, как работают формулы, и оставить только нужные функции.

Первая вкладка не даст забросить хорошее начинание. Она напомнит вовремя внести расходы и скажет «Пока все в норме», если расходы не перешагнули через дневной лимит, или «Начни уже экономить!» — если вы потратили больше, чем заработали.

В чем сложность. В таблице нет раздела с доходами, поэтому, если траты растут синхронно с заработком, этого никто не оценит.

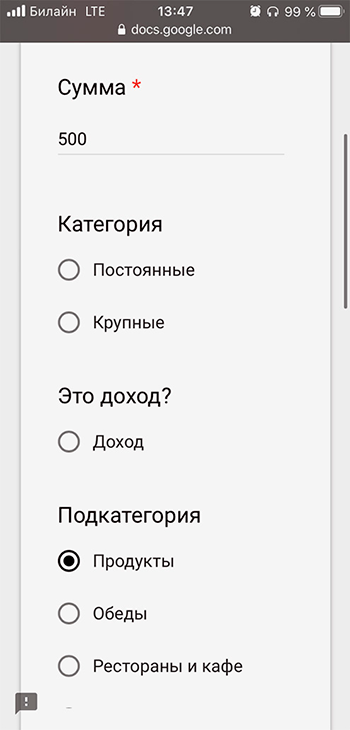

Бюджет с IFTTT

Главная цель: вести таблицу со смартфона.

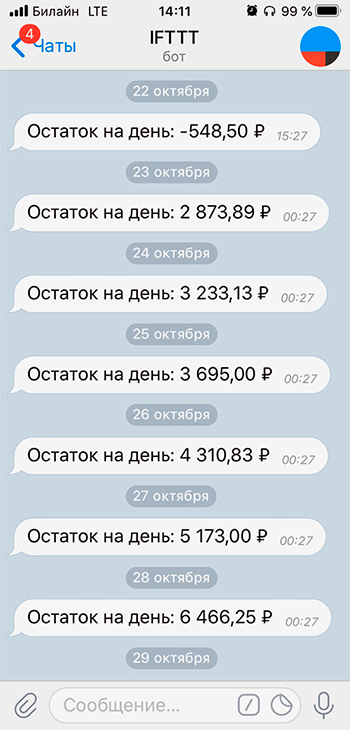

Как устроена таблица. Главная фишка таблицы — простой ввод данных и быстрый доступ к информации. Для этого придется потратить около 10 минут для интеграции с сервисами IFTTT и «Гугл-формами» — это сервис, который помогает вносить изменения в таблицу в простом окне вместо открытия громоздкой конструкции. IFTTT — это бот для мессенджеров, который берет данные из общей таблицы и рассылает оповещения об остатке и превышении лимита.

Таблица делит расходы на три группы: «Постоянные», «Крупные» и «Повседневные».

«Постоянные» — ипотека, услуги ЖКХ, мобильная связь, подписки и все, что повторяется каждый месяц. «Крупные» — это нерегулярные большие покупки. Например, расходы на ремонт и отпуск, покупка бытовой техники, гаджетов и автомобиля. «Повседневные» — это все остальное: продукты, бытовая химия, развлечения и другие ежедневные траты.

Расходы можно заносить в «Гугл-форму» даже не открывая таблицу: для этого надо вынести ярлык на экран смартфона и открывать как приложение

После этого бот IFTTT отправит уведомление об остатке на день в удобном мессенджере

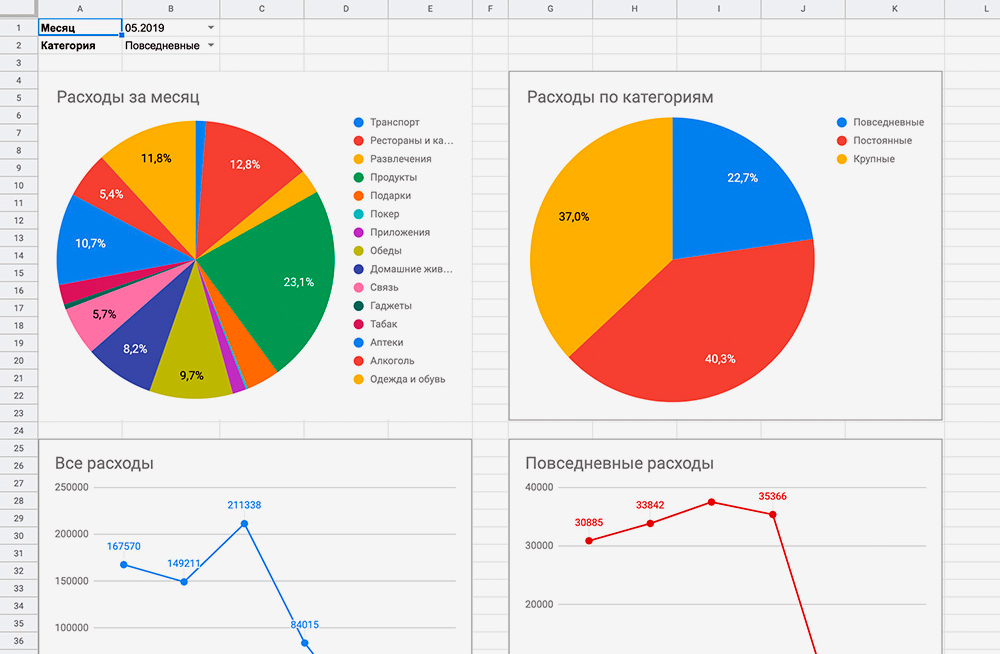

Основные функции. Все данные собираются в сводных таблицах на вкладке «Дашборд», и это единственная вкладка, куда нужно заходить после настройки таблицы. Тут можно выбрать месяц и разбить траты по основным категориям, а также посмотреть динамику повседневных расходов от месяца к месяцу.

Все траты отображаются в виде графиков и диаграмм. Можно выбрать категорию и посмотреть детальный отчет

Теперь по соседству с графиками повседневных трат на «Дашборде» есть диаграммы

Приятные мелочи. Есть подробная инструкция, как вместо сводных таблиц на вкладке «Дашборд» собирать красивые отчеты в Looker Studio.

В чем сложность. Для удобной работы с таблицей нужно подключить сторонние сервисы: «Гугл-формы», IFTTT, Looker Studio.

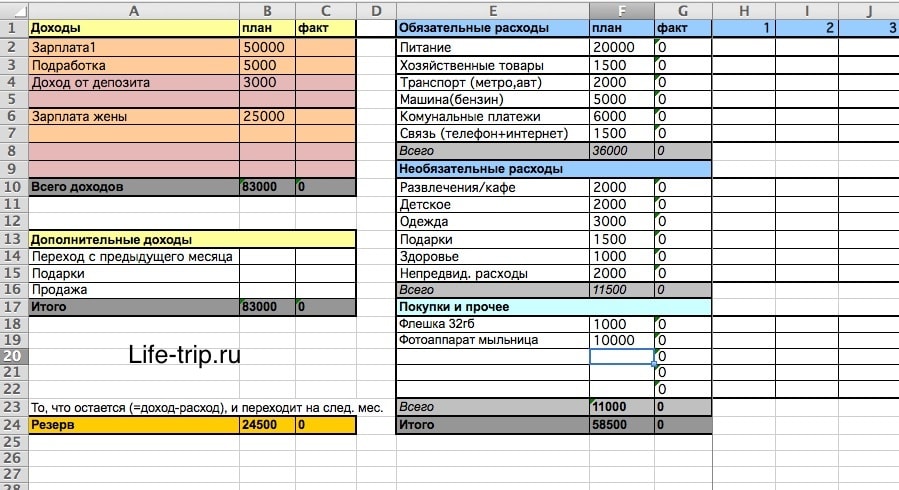

Личный бюджет на год

Главная цель: спланировать бюджет на год в небольшой и понятной таблице.

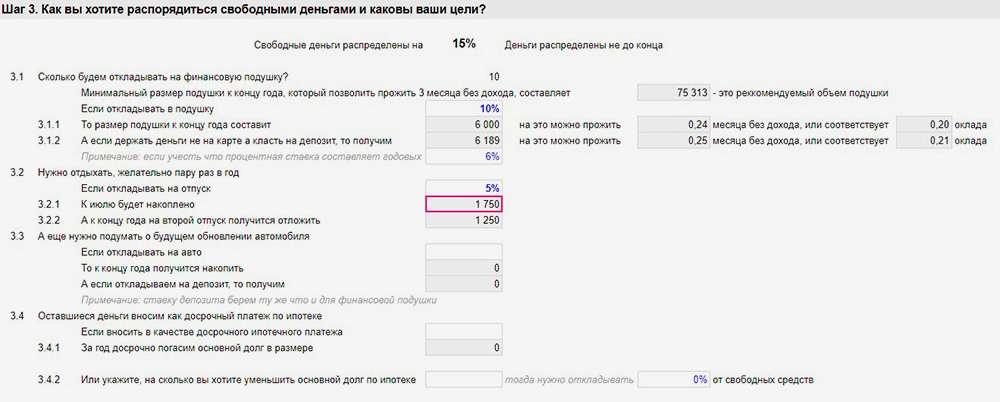

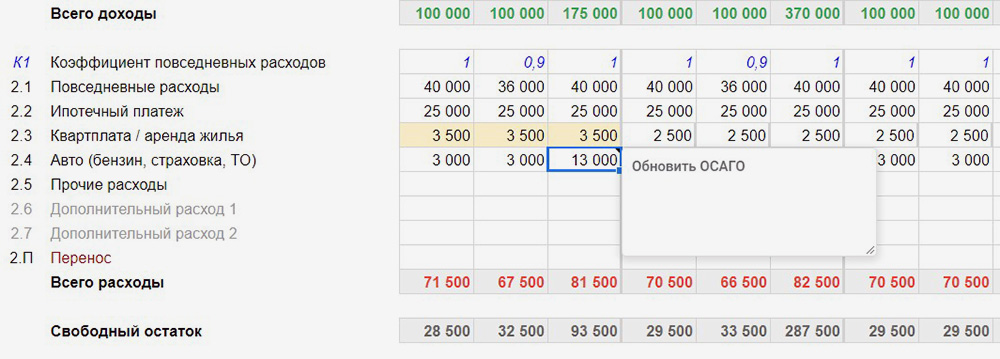

Как устроена таблица. Финансовый план на год помещается на одной вкладке. Чтобы понять, на что получится накопить, нужно помесячно вносить планируемые доходы, расходы, распределять остатки по финансовым целям и просчитывать непредвиденные траты.

Доходы учитывают зарплаты, премии, налоговые вычеты и прочие источники. В последний пункт попадают подарки, деньги от сдачи в аренду квартиры, фриланс и другие специфические поступления. Стандартные расходы делятся на повседневные, кредитные, квартирные и автомобильные.

Основные функции. Если в каком-то месяце расходы превышают доходы, он выделяется красным цветом. В этом случае надо сократить крупные траты или перенести остаток с другого месяца — для этого есть строчка «Перенос».

Когда ни в одном месяце нет дефицита, можно распределить остатки на основные цели. По умолчанию это финансовая подушка, отпуск, новая машина и досрочное погашение ипотеки, но можно добавить любой близкий сердцу пункт.

Остатки распределяются в процентных долях, которые вы задаете в самом начале использования таблицы.

Также в ячейки можно добавлять напоминания: «продлить ОСАГО», «подать документы на вычет» или «пройти техобслуживание авто».

Остатки распределяются в процентных долях. При этом сразу видно, сколько нужно откладывать, чтобы собрать определенную сумму к дедлайну

Напоминания остаются в виде небольших меток в каждой категории и не мешают работать с таблицей

Приятные мелочи. Есть инструкция по планированию бюджета. Автор построчно объясняет, что, куда и зачем записывать в таблицу.

В чем сложность. Нет анализа повседневных трат. Они попадают в бюджет одной суммой, которую нельзя поделить на категории и уменьшить.

Семейный бюджет за 15 минут в неделю

Главная цель: накопить деньги без ежедневного учета расходов.

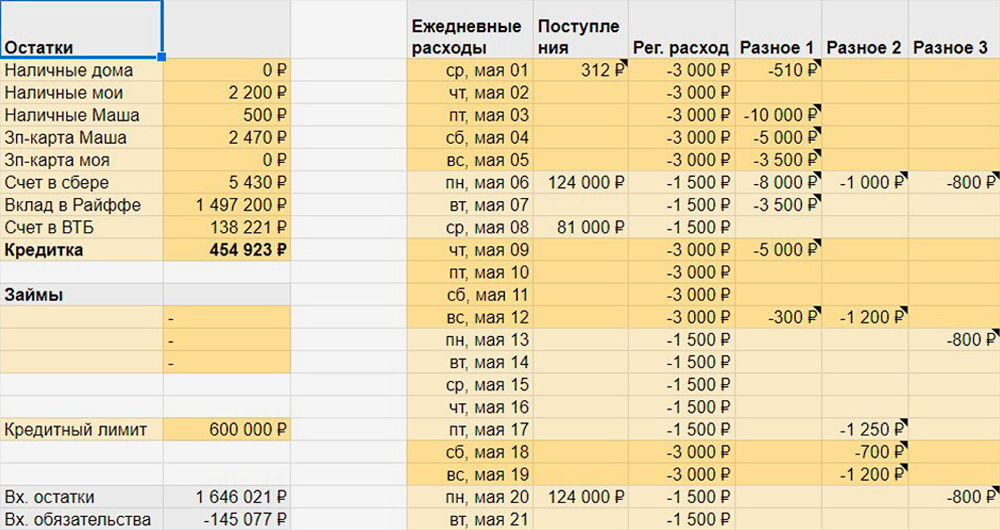

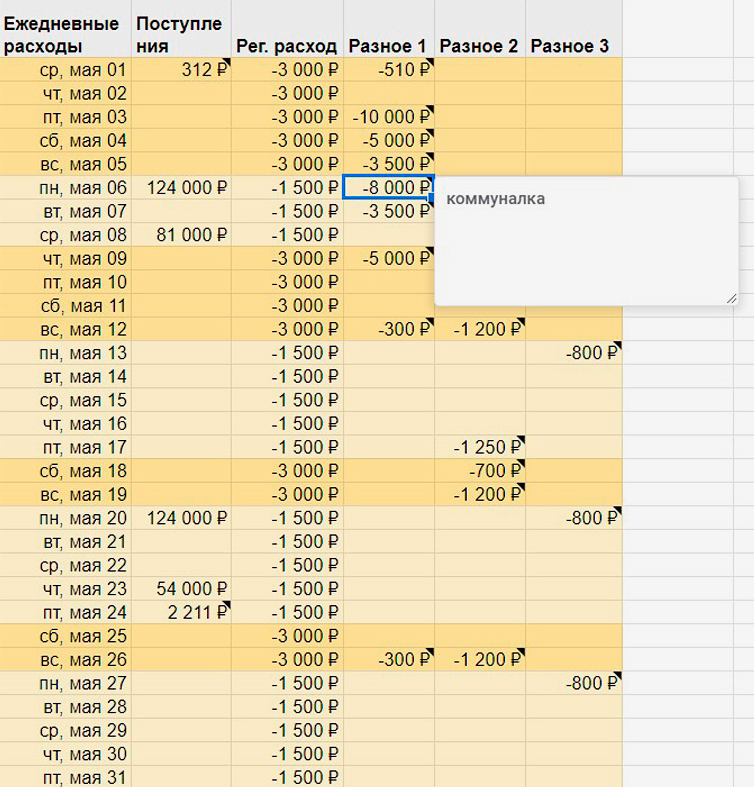

Как устроена таблица. Финансовый план состоит из одной таблицы, которую нужно каждую неделю копировать и начинать с чистого листа. Новый период начинается с блока «Остатки». В нем отметьте, сколько осталось денег на разных счетах, и все отрицательные активы — займы и долги по кредиткам.

В блок «Ежедневные расходы» занесите основные данные по расходам в течение месяца, а блоке «Фонды» нужен для учета остатков на месяц и накоплений на долгосрочные цели.

Планирование нового периода начинается с подведения итогов прошлого в блоке «Остатки»

Блок финансовых операций разделен на три группы: «Регулярные расходы», «Поступления» и «Разное».

«Регулярные расходы» — это все повседневные траты. Тут не обязательно учитывать все до копейки, достаточно указать средний расход за месяц. Чтобы было проще, выходные и будние дни выделены разным цветом, так как траты в праздники обычно выше.

В «Разное» попадают все остальные покупки, а в «Поступления» — зарплаты, дивиденды и другие доходы.

Так как повседневные траты записываются средней суммой, а поступления и другие расходы бывают нечасто, заполнять таблицу можно раз в неделю

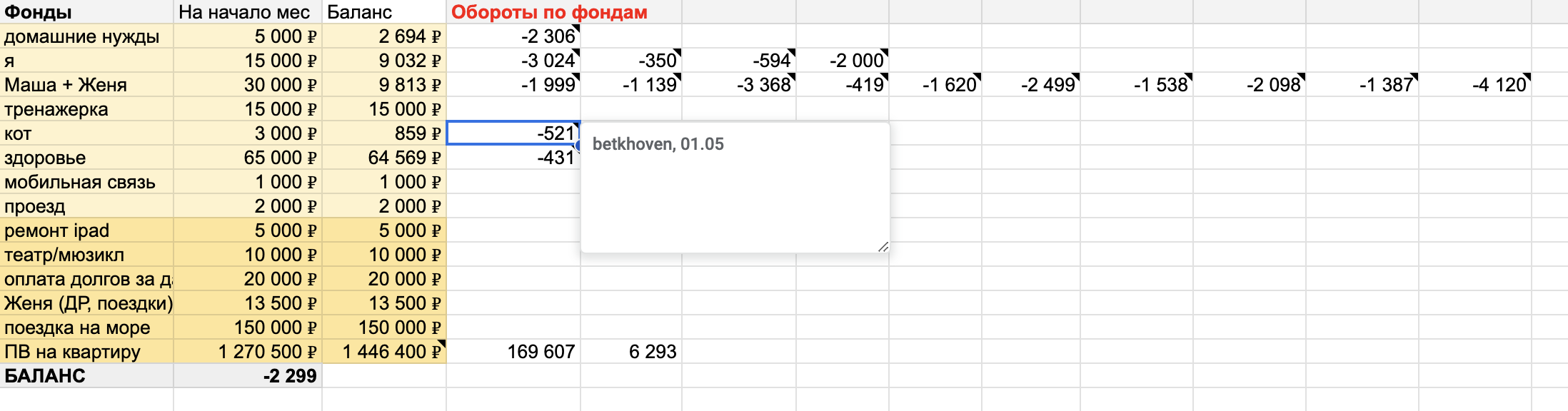

Основные функции. Так как главная цель таблицы — накопления, все самое интересное происходит в блоке «Фонды».

Светло-желтые строчки — это запасы, которые можно тратить в течение месяца. Если что-то останется — хорошо. Если нет — ничего страшного. Столбец «Баланс» автоматически считает остаток на каждую категорию по мере записи расходов.

В столбцы «Обороты по фондам» нужно заносить каждую трату. Чтобы не запутаться, автор предлагает оставлять комментарии в ячейках: например, по скриншоту понятно, что 521 ₽ потратили в «Бетховене»

Темно-желтые строки — это цели, на которые нужно накопить. Сумму, которая в конце месяца остается в строке «Баланс», можно добавить к любой цели. Если во время планирования в остатке получается отрицательное значение, нужно пересмотреть категории расходов: значит, где-то потратили больше планируемого.

В чем сложность. Так как таблица не анализирует мелкие расходы, а только ограничивает их общие суммы, нужна большая сила воли, чтобы не спустить бюджет на кофе с собой.

Где вести бюджет

| Таблица | Плюсы | Минусы |

|---|---|---|

| План-2035 | Учитывает все траты Можно заполнять раз в две недели |

Сложно составить план на год вперед |

Где вести бюджет

| План-2035 | |

| Плюсы | Учитывает все траты Можно заполнять раз в две недели |

| Минусы | Сложно составить план на год вперед Слишком много строк |

| Бюджет на 1000 дней | |

| Плюсы | Категории трат легко настроить под себя Автоматически строятся диаграммы расходов |

| Минусы | Нужно вести таблицу хотя бы три месяца, чтобы анализ заработал |

| Сделай сам! | |

| Плюсы | Категории трат легко настроить под себя Если заглядывать каждый день, то таблица не даст потратить лишнего |

| Минусы | Нет раздела с доходами |

| Бюджет с IFTTT | |

| Плюсы | Данные в таблицу можно заносить из мессенджера Все данные собираются на одной вкладке |

| Минусы | Сложно подружить и настроить сразу несколько сервисов |

| Личный бюджет на год | |

| Плюсы | Подходит для долгосрочного планирования Можно учесть любые крупные траты и доходы |

| Минусы | Нет анализа повседневных трат |

| Семейный бюджет за 15 минут в неделю |

|

| Плюсы | Не требует много времени Позволяет накопить на глобальную цель |

| Минусы | Не все траты можно вспомнить Не анализирует мелкие расходы |

Дмитрий Шаров

Что должна уметь идеальная таблица для ведения бюджета?

Самая идеальная таблица — которую ты сделал сам для себя.

Ох сколько у меня их было уже.

В итоге у меня примерно, как план 2035, но модернизированный под себя.

Одна владка — годовой бюджет (OPEX и CAPEX затраты) и доходы с планом/фактом и авто раскраской где ок/не ок по расходам

Вторая — накопления. Там депозиты, инфестиции, которые в Т-брокере, с планом дохода (купоны, дивы) на год.

Но всё равно, допиливаю её постоянно — то это захотелось покрасивее/точнее, то что-то удалю, так как все равно не смотрю туда или не заношу данные так как не имеет смысла.

тьфунатебя, Ждем Вашу табличку в статье на Т-Ж =)

Ребята, ну вы же Тинькофф-Журнал. Сделайте пожалуйста таблицу, которая будет автоматически обрабатывать выгрузку операций по тиньковскому счету :))

И хоть бы одна из таблиц позволяла нормально вести бюджет и видеть остатки на всех счетах.

Владимир,

я тоже читал и думал об этом. Тинькофф 3 счёта (руб, $, EUR) + кредитка; Альфа-Банк (корпоративный) 3 счёта + 3 счёта + кредитка; сити (зарплатный) 2 счёта + кредитка; втб 2 счета + ипотечный; сбербанк(зарплатный) 2 счёта; + ещё три мелких банка с кэшбеком; брокерские счета: БКС обычный + иис, Тинькофф (руб, $); Финам.

+ вклады

+ займы

Как я в этих таблицах увижу что-где, да ещё кросс-переводы между счетами в разных валютах

Денис, всё очень просто. Сделал таблицу по всем счетам и картам, 1 раз в месяц снимаю баланс в один и тот же день. В итоге видна динамика в разных валютах, а ещё — «кажущиеся» траты, т.е. насколько накопления отличаются от зарплаты от месяца к месяцу.

Долго искал подходящий менеджер финансов. В приоритете было мобильное приложение. Таких оказалось много, но у более-менее достойных либо интерфейс не юзер-френдли, либо конская стоимость. По итогу была даже идея самому создать свое приложение, началось с гугления, которое с первой же ссылки дало статью на Хабре, где парень уже прошел мой путь и запилил свое приложение. Его я скачал и по сей день пользую. Зовётся Finget, очень нравится, всем советую.

Из плюсов: удобное разделение по кастомизируемым категориям, фильтры транзакций, возможность создавать множество счетов различных типов (вклад, основной счёт, наличка, карта, кредитки. ), возможность составлять бюджет на нужный промежуток времени, полный функционал бесплатно, русскоязычное приложение.

Из минусов: сначала трудно разобраться, но если прочитать статью на Хабре, понять проще. А ещё оно только для ОС Android.

Vanya, ого, тоже горел желанием запилить что-то мобильное) и тоже продолжаю искать что-то мощное)

У меня немного другая история поиска. В 2018 начал с AndroMoney на iOS, как только перешел. А вот сейчас уже года три использую Moze 3.0 — самое мощное, что встречал и красивое, в год плачу 800 руб. Есть кредитки и кредиты, долги, мультитранзакции, бюджеты, очень гибкие отчеты. Даже не стал продавать iPhone 8, так как там самое удобное ведение хах

Только приложение на китайском и английском — это не проблема.

И вот полгода на андроиде, не могу найти что-то похожее. Есть зародышь Hoya money, который будто пытается копировать Moze 3.0, но всё не то.

Немного покапался в Finget — очень интересная находка, спасибо)

Отредактировано

как, А можно ссылку на finget?

На мой взгляд идеальная таблица — та, которую не видишь. Удобно так, чтобы в определённые поля вносилась сумма прихода/расхода и аналитика, потом смотреть отчёты за период. Наиболее близко к этому IFTTT, но там не очень интуитивно понятно на первый взгляд.

Я использую 2 подхода:

1) денежный поток, в excel вношу столбиком планируемые по датам доходы (зарплату), крупные расходы (аренду, поездки, дорогостоящие покупки), и повседневные расходы одной суммой на неделю. И затем растягиваю это все на 2-3 месяца вперед, и становится видно, сколько у тебя денег будет на конкретную дату. Очень удобно для точного расчета лимита трат по кредитке, чтобы не вылезать за льготный период.

2) выгрузка всех транзакций раз в месяц из банка и самостоятельная классификация по типам трат, которые ты придумал сам. Это очень трудоемко, потому я для классификации использую машинное обучение.

Первый вариант очень простой и удобный, а вот второй подойдёт не всем, т.к. нужны специфические знания)

Как сделать таблицу для ведения семейного бюджета

Все траты в тот период были беспорядочными, и было трудно уследить за течением денег. Табличка помогла навести порядок в финансах.

С чего все начиналось

Мне 26 лет. Работаю контент-менеджером в интернет-магазине и получаю около 45 тысяч рублей, в зависимости от оборота.

Пока учился в университете, деньги присылали родители. Я старался их растягивать, чтобы лишний раз не просить прислать еще. После учебы мы с девушкой решили самостоятельно снимать квартиру, поэтому я устроился на первую попавшуюся работу — кладовщиком в магазине электроники. Получал 30 тысяч рублей, но этого хватало на еду и оплату комнаты в квартире, которую мы делили с друзьями.

БУДЕТ ЛУЧШИЙ ГОД

Скидка 30% на курсы Учебника Т—Ж

По промокоду ISKRA до 15 января — чтобы дарить знания и интересно провести каникулы

Выбрать курс

В какой-то момент начались проблемы с квартирой: хозяин продал ее без нашего ведома. Мы узнали об этом, когда на почту пришли документы на имя нового владельца. Нам позволили пожить еще какое-то время, но попросили сильно не расслабляться. В тот момент я понял, что пора откладывать деньги на переезд.

Тогда мы особо не следили за тратами и никак их не фиксировали. Я держал все в уме и при необходимости сверялся с приложением банка. Решил сделать таблицу, чтобы все было наглядно и за деньгами мог следить не только я, но и моя девушка. Сейчас продолжаем вести бюджет, потому что это удобно, да и мы привыкли.

Зачем нужна таблица и как ею правильно пользоваться

У таблицы была одна функция — навести финансовый порядок и все структурировать. Хотелось понимать, на что уходят деньги, где получится сэкономить, а в каких случаях можно расслабиться и потратить больше привычного. После этого мы начали чаще ходить в кино и заказывать себе что-нибудь вкусное с доставкой. Это помогало держаться на плаву и радоваться происходящему.

Чтобы все работало, нужно регулярно заполнять приход и уход. Неважно, чем вы пользуетесь, главное — соблюдать режим. Таблицу мы ведем вместе с женой: я вношу траты по своим картам, она — по своим. Обычно заполняем ее, как только приходим домой. Чтобы оформить расходы, в среднем нужно потратить 5 минут: формулы так настроены, что не приходится много считать самому. Если что-то не сходится, то на поиски проблемы может уйти и час.

Из-за обстоятельств или лени не всегда удается вовремя внести расходы, даже если телефон с таблицей под рукой. В таких случаях приходится тратить время в выходные, чтобы свести итоги по таблице и карте. Если бы мне удавалось соблюдать принцип регулярности, то это помогло бы избежать путаницы и потери времени.

Если не получается найти ошибку в расчетах, можно воспользоваться «Великим уравнителем» — специальным инструментом, который есть в таблицах. Чтобы прибавить недостающую сумму, нужно записать число с минусом, чтобы убавить — с плюсом. Небольшой костыль помогает вести все аккуратно и без лишних знаков.

Какие изменения я внес в таблицу

Я выбрал старомодную таблицу, а не готовые приложения для компьютера или смартфона, потому что они не сильно отличаются от того, что я сделал. Вносить доходы и расходы все равно приходится руками, а минимальную автоматизацию я и так настроил через формулы. Тем более многие из функций можно вставить одной кнопкой, для этого не нужны дополнительные знания. Если вы готовы потратить время на доработку таблицы и анализ, то у вас может получиться гибкая система с индивидуальными настройками.

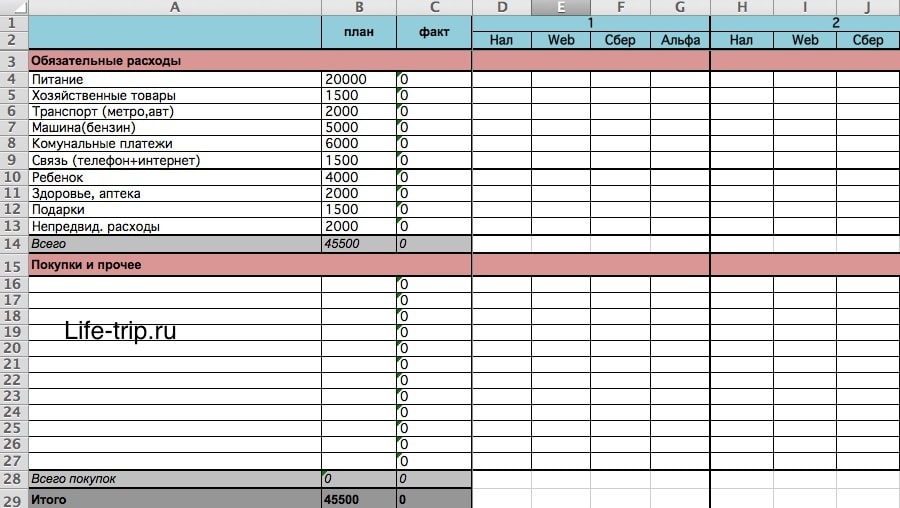

Изначально в таблице были три графы расходов — «План», «Факт» и «Остаток». В первой графе мы записывали, сколько денег можно потратить, во второй — сколько реально получилось, а в третьей я фиксировал разницу между первыми двумя пунктами, чтобы потом скорректировать суммы по категориям.

Адаптация категорий трат. Первое, что я сделал, когда приступил к формированию таблицы, — выделил группы трат, на которые уходило больше всего денег. Полезно некоторое время последить за потоком ваших финансов, не внося в таблицу никаких изменений. Если продержитесь пару месяцев без серьезных доработок, то получится собрать индивидуальную базу данных, вокруг которой можно выстраивать ваш бюджет.

После месяца использования таблицы у меня был соблазн начать переставлять категории, усложнять ее формулами и избавляться от бесполезных пунктов. Думаю, если бы начал это делать, жена забросила бы попытки понять происходящее и перестала использовать таблицу. Лучше начать с простого, привыкнуть и после нескольких месяцев придумать, как исправить изъяны и неудобства того или иного подхода.

Поначалу я пытался учитывать все расходы, которые приходили в голову. Постепенно я отсеял несколько пунктов, например «игры», потому что на это тратятся личные средства и записывать их в таблицу с семейным бюджетом нет смысла. Пункты «разовые траты», «бытовые траты» и «аптека» объединил в один, так как это очень редкие покупки. Мы выделяем на них деньги раз в два месяца или просто берем из копилки при необходимости, если покупка непредвиденная.

Я выделил траты, на которые нужно обязательно отложить деньги с зарплаты

Новый подход к внесению расходов. Система «план/факт» не очень хорошо себя показала и не была достаточно наглядной, поэтому я решил изменить подход к внесению трат. Всю зарплату, кэшбэки, подработки и помощь от родителей я стал записывать в отдельной мини-таблице: чтобы использовать эти деньги, сначала их нужно расписать по ячейкам. Выделенная сумма автоматически вычитается из доступных средств и резервируется. Все равно видно, сколько всего денег на карте, меняется только количество средств, которые осталось распределить.

Теперь, получив условные 20 тысяч рублей, мы раскладываем их по категориям, как по шкатулкам: 10 тысяч на квартиру, 5 тысяч на еду, 2 тысячи на транспорт, оставшиеся 3 тысячи раскидываем на оплату телефона и прочие мелкие расходы.

К примеру, в этом месяце наши траты выглядят так

Лимиты по категориям. Каждый выделяет из полученных денег определенную сумму. При этом есть лимит, выше которого заходить не следует, а также категории, показывающие, сколько потратили и сколько еще осталось. Эти деньги лежат на карте, но их нельзя трогать, иначе система не будет работать. Как вклад в банке: положили деньги — и достать можно лишь по истечении срока. Только в нашем случае срок — это покупка товаров из выбранной категории.

Раньше мы просто фиксировали определенную сумму на день, из которой беспорядочно брали деньги. Сейчас такого не происходит: если одна категория выходит за пределы лимита, берем средства взаймы из другой. То, что ушло в минус, приходится закрывать, вычитая эту сумму из зарплаты.

Я просчитал лимиты таким образом, чтобы у нас оставались свободные деньги, которые можно отложить в копилку или на оплату квартиры в следующем месяце, но чтобы при этом мы не были голодными и грустными.

Мы часто можем выйти за пределы лимита по фастфуду: любим себя побаловать вредной едой. Но когда видим, что превысили ограничение, останавливаемся, понимая, что мы больше не можем потратить условные 1,5 тысячи на еще один заказ. Иначе их не будет хватать в другой категории.

Это оказалось удобнее, чем каждый день держать конкретную сумму на руках: больше нет соблазна совершить необдуманную покупку. Когда видишь остаток в красном прямоугольнике рядом с тратами, то немного успокаиваешь внутреннего шопоголика.

Иногда печально наблюдать за тем, как свободные деньги исчезают и становятся недоступными, но если откинуть грусть, то этот способ помогает неплохо экономить. Например, за 5 месяцев нам удалось собрать 180 тысяч рублей, чтобы оплатить свадьбу. Раньше получалось накопить максимум 80 тысяч. Не уверен, что нам бы это удалось, если бы не было наглядной карты со всеми тратами и нормальным распределением по категориям. На что-то бы точно не хватило.

Детализация трат. В последнем обновлении я добавил детализацию трат. На деле дополнение оказалось не самым полезным, но оно помогло собрать еще немного информации для анализа: когда и сколько мы тратим, какой средний чек, в какие дни недели покупаем еду, оплачиваем подписки и как часто едим вне дома.

Получилось так, что я собираю информацию, а как ее использовать — пока не придумал. Может быть, благодаря этим данным в будущем получится сделать таблицу более гибкой и менее строгой.

Выводы

Чтобы таблица работала, нужно придерживаться простых правил:

- Не ленитесь регулярно вести записи. Дисциплина в этом вопросе поможет больше, чем наглядная таблица.

- Меняйте подход к учету трат, чтобы создать рабочий вариант таблицы. Почитайте другие материалы на тему бюджета и попробуйте дополнить свою систему чужими наработками.

- Выставляйте лимиты по тратам и старайтесь их соблюдать. Вы удивитесь, насколько это простой способ снизить расходы на бесполезные вещи.

Надеюсь, что мой подход окажется кому-нибудь полезен. Скачать копию таблицы можно по ссылке: вы получите пустую форму с уже прописанными формулами.

Эксельки. Здесь хвалятся своими наработками в «Гугл-таблицах»

Показать свою табличку

Как вам такой подход к ведению семейного бюджета в таблице?

В течение полутора лет вел таблицу учёта доходов/расходов. Записывал в нее абсолютно все траты, разбитые по категориям. Была вкладка с кучей аналитики за разные временные промежутки. Отдельная страница для бюджета (где я прописывал предполагаемый доход и заранее распределял его).

Сначала это была просто Гугл Таблица, потом я к ней прикрутил Гугл Форму для автоматизации. Однажды этого стало мало, и я написал для нее веб-интерфейс, чтобы максимально подстроить его под свои потребности.

В итоге бросил это все. Сейчас только бюджетирую инвестиционные и крупные траты. Бросил, потому что ни к чему это не привело. От того, что я видел, сколько денег уходит каждый месяц на фастфуд, я не перестал на работе кушать. Аналогично, например, с такси. Если утром хочется спать, то я не думаю, что у меня превышен лимит по такси. Я просто дальше сплю. Я пришел к тому, что надо не сокращать расходы (зачастую это сложно), а работать над увеличением доходов.

Из-за отсутствия контроля не испытываю никаких проблем, так как ведение таблицы меня приучило к одному важному правилу — сначала заплати себе. С каждого дохода я забираю 10% на крупные расходы, 10% на подушку безопасности, 5% дочке на 18-летие. Все остальное делю на необходимые расходы. Если не хватает, то эту проблему решаю другими путями, но не забираю из своих.

Егор, а можете поделиться? Сейчас ищу удобные таблицы, интересен опыт других людей, ваш подход понравился.

Если честно, у вас получилась таблица — ходячий ужас.

С супругой ведём бюджет расходов/доходов 4 года, прошли много этапов.

Вот несколько замечаний/советов или то к чему в последствии можете прийти со временем (если посчитаете конечно это целесообразным)

1) Разделение страниц Отчёта и Учёта. Сейчас у вас Отчёт сразу по центру, а учёт не помещается на открытом листе и приходится листать вправо.

К чему приведёт: К упрощению внесения и анализа данных в разы.

2) Каждый месяц — отдельный лист, где заранее проставлены все возможные дни в календаре(столбцы) и указаны все возможные категории трат или копилок (Строки) — естественно с добавлением промежуточных сумм по столбцам и строкам(там же можете указывать свой Факт/План/Разницу — и проблем с этим не будет

К чему приведёт: по одной колонке(дате) сразу видны все суммы расходов и по конкретно каким категориям они тратились. Упрощение внесения и анализа данных.

3) Крупные/средние покупки (хотелки), свыше какой то ценовой категории которые вы подбираете сами.

Можно завести отдельный лист с колонками:

1 — Дата Хотелки, 2 — Дата запланированной покупки 3 — Стоимость

Суть в следующем — обезопасить себя от спонтанных разовых покупок.

Например могут быть ситуации когда наткнулся на какую нибудь безделужку — например умные часы или фитнес мяч и тут же захотел чтобы она у тебя была и ею пользоваться.

И тут вступает в дело принцип. То, что из хотелок захотелось в этом месяце — покупаете не раньше наступления следующего месяца. Например в начале мая захотелось мне часы, я начал изучать какие они бывают, с каким функционалом, цена качества — тем самым подстёгивая желание их купить и прям здесь и сейчас (Плюс возможные якобы скидки) Ползуемся методом — записываем их на лист хотелок и ждём наступления Июня. В Июне задаём себе вопрос — если всё ещё хочется эту безделужку и я не передумал — значит скорее всего она будет полезна тогда она приобретается — если же нет — то убирается из списка. Если же цена превышает возможные траты в месяц, то откладывается срок и создаётся под эту цель копилка (проставляется на каждом из листов по месяцам и откладывается готовится денежка заранее в течении нескольких месяцев)

По истечении срока опять спрашиваем себя — действительно ли я всё ещё её хочу — если да то приобретаем.

4) Корректные категории расходов. Для начало по моему мнению необходимо определиться с группами расходов: Обязательные/не обязательные/Сезонные или же периодические

I) К обязательным относим то, без чего прожить действительно не представляется возможным: -Жильё

-Кредиты

-продукты

-быт раз месяц (Порошки, шампуни, мыло и прочие средства в основном по чистке тела и жилья)

-одежда

-проезд

-связь.

-образование/спорт

Сюда же относим и депозиты

II) К не обязательным относим, то без чего прожить можно, но это всё улучшает комфорт жизни:

-Обед на работе (В любых заведениях где приходится платить, да да есть обязательно, но можно и приготовить дома и принести с собой — так что обед в платном месте на работе — относим к «Не обязательным расходам»)

-Кафе и рестораны (они же и фастфуды)

-Кино и другие досуги и развлечения

-Еда вкусняшки — то без чего на самом деле можно обойтись: мороженное, кофе, чипсы, лимонады, жвачки и многое другое.

-Вредные привычки (курево/алкоголь)

Опять количество символов ограничили, как будто я флудом тут занимаюсь) Прожолжаю.

III) Сезонные или же периодические, к ним относим те что по сути являются большей частью необходимостью, но при этом нет необходимости покупать их ежемесячно, по ним лучше вести отдельные вклады и обращаться к деньгам когда понадобится произвести покупку по одной из категорий, в остальных случаях они копятся)

— Одежда

— Техника

— Медицина

— Отпуск

— Финансовая подушка

— Крупная цель

— Подарки родственникам и друзьям

— Инвестиции и другое

Принцип 3-ей группы расходов следующий. Откладывается процент с ЗП (Желательно в автоматическом режиме на вклад при поступлении средств) расходуется при необходимости.

Пример 1: (Подходит Зима, а у меня нет обуви к этой зиме, а у моей супруги есть (Ничего страшного с прошлой сезонной покупки прошло 3 месяца и мы откладывали % от ЗП, можем не напрягаясь выбрать подходящую обувь к Зиме, то что останется послужит для обновления гардероба в будущем во время или перед отпуском.)

Пример 2: Сломался или захотелось электрический чайник — не проблема, % с ХП позволяет приобрести сейчас Термопот — который удобнее и прослужит больше.

Пример 3: Медицина. в течении года никто не болел даже насморком, а теперь у супруги заболел зуб, ничего страшного отложенных денег хватит пойти и выполнить все необходимые манипуляции с зубом в плоть до хорошей коронки или замены на искуственный.

Пример 4: Отпуск. В этом году короновирус, из отпускных денег мы потратили меньше, т.к. решили не кататься отдыхать на море, зато в следующем году отложенных средств хватит слетать в боле удачное место.

Таким образом можно обезопасить себя от множества не запланированных трат и дальнейшего обращения к кредитным средствам.

В случае увеличения ЗП — «обязательную корзину можно даже не менять или увеличить её не значительно» и распределить весь увеличенный доход например на увеличения темпов для покупки «Крупной цели»

В случае поступления не запланированных денег: Калымов, подарков, наследств и прочего распределять полученные средства только по III — ей группе расходов.

При правильной организации — всё это не составит труда, при ежегодном или полугодовалом периоде слегка корректировать цели на основе предыдущих записей.

При этом нет необходимости писать расходы более конкретно — купил мороженное 100р — это не важно — важно понимание, что без этого можно было бы в принципе и обойтись, а раз я в этом месяце часто позволял себя баловать не обязательными покупками («Еда вкусняшки» например), то до конца месяца — придётся себя держать более сдержанно.

5) Общий семейный бюджет. Я в принципе не понимаю семьи, где делят деньги на Мужские(Супруга) и Женские(Супруги) — решается это всё очень просто заводится один счёт и выпускается две карты на этот счёт, все поступления идут на общий счёт.

И не стоит тут писать, что супруг может вас кинуть и тд и тп — это блин семья(вы сами делали этот выбор), а семья без общих целей/ценностей/бюджета — разьве может называться семьёй?

Герой статьи

Отредактировано

Павел, спасибо за советы, но я так и не понял, почему моя таблица — ужас) Я согласен, что некоторые моменты можно сделать иначе, но в таком варианте все работает, потому что помогает следить за деньгами и экономить.

Отдельные комментарии по советам:

1) «Разделение страниц Отчёта и Учёта» — не совсем понял о чем речь. Работаем в таблице с супругой на ноутбуках, я иногда захожу через планшет, и у нас все помещается без перелистывания.

2) «Каждый месяц — отдельный лист» — все так и есть. Из текста и в копии может быть этого не видно. Старый лист с месяцем скрываем, чтобы он не мешал заходить через мобильные устройства, иначе приходится долго листать страницы.

3) «Крупные/средние покупки (хотелки)» — для этого у нас есть отдельный лист, который я добавил недавно. Не стал его упоминать, потому что такие покупки совершаем редко и для нас они скорее мотиватор или шпаргалка при выборе подарка. Если знаем, что в этом месяце нам нужно купить что-то крупное, мы записываем это в разовые покупки.

4) «Корректные категории расходов» — все расходы в таблице для нас корректны и полностью покрывают наши потребности, но согласен с делением на обязательные и не очень.

5) «Общий семейный бюджет» — как и написано в тексте, таблицу мы ведем вместе с супругой. У нас разные зарплатные карты, а заводить ещё пару карт с одним счетом мы не хотим. Когда жена получает зарплату, часть из неё она переводит мне, чтобы было удобнее все считать. Как видете, это не вопрос доверия, а вопрос удобства.

6) «И не стоит тут писать, что супруг может вас кинуть» — не понимаю, почему вы решили, что так может кто-то написать). У нас крепкие отношения и я полностью доверяю девушке, с которой решил строить семью.

На самом деле, я бы с удовольствием почитал вашу статью на эту тему. Видно, что у вас есть отлаженная система и вы можете о ней рассказать.

Илья, да, но статья от Павла вряд ли поместится в интернет ��

Алексей, наверное вы правы)

Но по этому поводу я уже отвечал, если кратко:

1) Пока нет понимания влияния редакторов на текст — это не моё

2) Пока нет более точного понимания вознаграждения — не хочу.

3) Пока есть серьёзные противоречия текста статей и изначальной политики и принципа отбора статей журнала — это мне не нужно

4) Пока нет структуризации — нет желания

5) Пока нет автоматической настройки «блин» на сортировку комментариев по «Порядку», а не по «Пальцам в верх» — да ну его нафиг. (как же я мучаюсь с постоянным нажатием на сортировку по «порядку» — это БОЛЬ)

Так, что пока, мне — достаточно и комментариев)

Илья, Откройте прикреплённую вашу ссылку и посмотрите как она выглядит. Заметил, что вы её немного обновили.

У вас порядка 15 простых формул на сложение и вычитание, при этом формулы для План/Факт/Потратили — пустуют, тоесть исходя из таблицы эти суммы вы считаете в ручную и проставляете суммы в незаполненные ячейки, таблица справа — «Детализация трат» ни каким образом не участвует в подсчёте автоматически.

Отвечу на ваши пункты:

1)

— При открытии у меня на 21» мониторе помещаются колонки с A по O — основная таблица по заполнению данных с колонками O — Q не влезает на первый экран, приходится мотать вправо для заполнения. Не говоря уже об отображении через портативные устройства планшеты/ноутбуки/смартфоны

— Всё место занимает отчёт за месяц с B по L при этом нет автоматического заполнения с таблицы «Детализация трат»

— Таблица «Детализация трат» не содержит в себе помощи в удобстве заполнения, нет ни проставленных дат — их необходимо заполнять вручную, ни хотябы выпадающих списков для ввода нужной категории трат

2) Если так то хорошо, опять же в по приложенной ссылке на таблицу — таких выводов не сделаешь

3) «Если знаем, что в этом месяце нам нужно купить что-то крупное, мы записываем это в разовые покупки.» — бюджет на разовые покупки по Лимиту у вас стоит 1500, предположим, что это не ваш бюджет, а цифра написана для примера — в таком случае вы не предусматриваете в принципе, что может возникнуть более существенная трата или «хотелка» Есть случаи когда по каким либо обстоятельствам хочется обновить телефон, купить новую стиральную машину или обзовестись посудомоечной — в таком случае позволить себе такую покупку за 1 месяц на ежемесячную ЗП — означает

возможно сильно урезать себя по бюджету в остальных категориях, не говоря о том, что «Хотелка» в принципе может превосходить ежемесячный доход

4) «Корректные категории расходов» — это касается и категорий Доходов в том числе, расшифрую подробнее:

В категорию доходов расположены 2 строчки: Родители и Кэшбеки — не то ни другое лично я не могу относить к категории доходов по крайней мере в этом виде.

Например сам факт того, что эти две категории суммируются в «заработал» — звучит странно. Заработал на родителях/ Заработал на Кэшбеке — это говорит о том, что:

— во первых вероятнее всего вы считаете их как постоянные «доходы»

— во вторых не считаете их как доп поступления средств — соответственно считаете их те стредства которые можете себе потратить/реализовать в рамках текущего месяца. — это говорит о том, что пока вы не испытывали в большей мере отвественность/определённые жизненные ситуации/Самостоятельность .

PS: У меня суммы под Кэшбеки записываются в категорию «Проценты» — считаются доп поступлениям которые всегда идут в копилку(и)/инвестирование или на досрочное погашение кредитов (если таковы имеются)

5) «как и написано в тексте, таблицу мы ведем вместе с супругой.» и «Как видете, это не вопрос доверия, а вопрос удобства.»

Если вы считаете денежные средства общими и ведёте общий бюджет — хорошо, просто у меня не сложилось такое впечатление из статьи или представленной таблицы.

По поводу «удобства» — Пока не садился в кресло — Табуретка тоже достаточно удобнее сидения на полу.

Исходя из представленной таблицы — не делается вывод что подсчитывается общий бюджет и он используется. Т.к. Денежные средства разделены, а учёт записывается общий, может быть ситуация, что общих денежных средств допустим 15000 при этом у одного на карте 14тыс, а другого 1 тыс. — Деньги общие, но поход в магазин на сумму более 1000р без манипуляций с переводами — не доступен одному из членов семьи.

К тому же это как правило не просто 2 счёта (две карты) обоих из супругов, а как минимум 2 счёта наличных(в кошельках) у супругов и 2 карты по одной для каждого — итого получаем что те же 15000 могут быть раздроблены уже как минимум на 4 счёта, что усложняет сверку балансов, а так же возможности без манипуляций и участия другого члена семьи совершить покупку на более 1000р в условном магазине.

Как итог, могу только представить какие действительно манипуляции происходят при сверке бюджета в конце месяца, пока не вижу предпосылок называть их «удобными»

6) ««И не стоит тут писать, что супруг может вас кинуть» — не понимаю, почему вы решили, что так может кто-то написать). У нас крепкие отношения и я полностью доверяю девушке, с которой решил строить семью.»

Моя фраза относилась к некоторым другим читателям(не к вам), по статьям и комментариям в других статьях — встречалось большая доля людей для которых в семье — Деньги супруга это деньги супруга, и он к тому же вас может ещё и кинуть.

Вспомнился случай из жизни после фразы:

«У нас крепкие отношения и я полностью доверяю девушке, с которой решил строить семью.»»

Как то раз на собеседовании на работу я решил спросить комментарий интервьюера

«-Почему вы считаете, что мой брак молодой?»

Мне ответили:

«Потому, что ты до сих пор называешь свою супругу — Девушкой»

Как вести семейный бюджет — мой личный опыт

Выбрать страховку сложно. Я сам постоянно читаю форумы и пользуюсь страховками. Из опыта, лучше всего покупать в Polis812 или Cherehapa. Принимаются российские карты.

Реклама ООО «СВЦ ПОЛИС812» ИНН: 7807384453

Хочу поделиться личным опытом ведения бюджета в целом, потому что не важно, какой именно бюджет вы ведете, семейный или личный. Важен сам принцип, который может приблизить или отдалить возможность ваших поездок или накоплений. На мой взгляд, свой финансовый путь стоит начинать именно с бюджета.

Я часто сталкиваюсь с тем, что люди не знают, сколько уходит у них на еду или шоппинг, у них нет подушки безопасности и целей на будущее. При этом они залезают в кредиты и жалуются, что денег не хватает. Сразу возникает вопрос, может пора что-то менять?

Зачем нужен семейный бюджет

Некоторые люди на постсоветском пространстве превратно понимают смысл ведения бюджета, ассоциируют его сугубо с экономией, которую воспринимают очень негативно, как будто это что-то постыдное. Или думают, что бюджет нужен только тем, у кого мало денег. Но могу сказать на своем примере — чем больше у тебя денег, тем больше нужен бюджет.

Дело в том, что бюджет нужен не для того, чтобы экономить, а для того чтобы все контролировать. Это означает, не только уменьшение трат, но и их увеличение. В финансах должен быть порядок, чтобы все было четко разложено по полочкам. Тогда будет проще ставить себе цели и достигать их.

Ведение бюджета позволяет более эффективно и главное сознательно распределять средства. Никого же не удивляет наличие в фирме бухгалтера, который сводит дебит с кредитом и решает, куда должны пойти деньги. В семейном бюджете точно также, это финансовый план семьи. Мне кажется, таким вещам должны учить в школе.

Плюсы

- Контроль. Вы всегда четко знаете, на что вы тратите деньги. Не возникает вопросов, а куда ушло пол-зарплаты, и кто ее потратил. Тоже самое с доходами, особенно актуально, если у вас несколько источников и они меняются. У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело.

- Сознательный выбор. После пары месяцев ведения бюджета вы реально узнаете, сколько составляет каждая статья расходов, и возможно захотите скорректировать её — уменьшить или увеличить. В итоге устраните ненужные вам траты, а также узнаете, куда вы «жмотите» тратить (например, на здоровье или спорт, так часто бывает).

- Удобно для увольнения и во время кризисов. Можно рассчитать, насколько хватит вашей финансовой подушки безопасности и когда крайний срок выхода на работу или получения дохода.

- Нет долгов. Минимизируется залезание в долги/кредиты, потому что можно заранее все рассчитать и избежать этого. Бюджет дисциплинирует!

- Проще планировать крупные траты. Если вы хотите купить машину или поехать на Мальдивы, то с бюджетом — это намного проще сделать. Вы сможете узнать, в каком месяце у вас появится достаточная сумма, или как нужно изменить объем трат/доходов, чтобы эта сумма появилась.

- Финансовый вектор. Бюджет очень хорошо показывает, куда ведет ваш подход к финансам, к процветанию или банкротству. Возможно пора менять работу для увеличения дохода, формировать подушку безопасности, инвестировать процент от дохода.

Я бюджет с 2008 года. Один раз попробовал и мне понравилось. Благодаря бюджету удалось спланировать уже не одно путешествие, сформировать депозиты на счетах и начать инвестировать через Тинькофф Инвестиции. Больше всего мне нравится чувство уверенности в завтрашнем дне, потому что все распланировано на год вперед.

Однажды бюджет мне очень помог после моего увольнения в 2010. Я тогда сразу рассчитал, сколько месяцев свободной жизни могу получить, в какие страны съездить и какие вещи купить. Соответственно, я знал, в какой месяц должен будет появится заработок.

Минусы

- Отмечание трат и планирование семейного бюджета занимает время, но при правильном подходе можно почти все автоматизировать. Хотя порой бывает даже приятно сесть на полчасика и прикинуть свои финансовые цели на ближайший год.

- Есть вероятность слишком углубиться в подсчеты, считая все до изнеможения и анализируя, в каком из супермаркетов дешевле покупать гречку, а в каком туалетную бумагу. Надо помнить, что бюджет — это инструмент, а не самоцель.

- Дополнение к предыдущему пункту. Есть вероятность залипнуть на текущей планке дохода и сосредоточится только на экономии. Или иначе, «не разрешать» иметь себе больше денег, этакий психологический барьер.

Как вести семейный бюджет

В итоге я перешел в приложение Дзен-мани. Оно есть для Android и iPhone. Во-первых, траты теперь сами синхронизируются (прям из инет-банка). Во-вторых, все находится именно в мобильном приложении, а не в веб-версии. По ссылке вы получите 30 дней пробного периода.

Насколько подробно вести бюджет, решает каждый сам для себя. Я в начале очень подробно все вел, чтобы понять, куда и чего уходит, а потом начал округлять и меньше контролировать траты. В итоге получился «плавающий» бюджет, без строгого планирования. Но главный результат — отсутствие ненужных трат, соответствие расходов доходам (потребностей возможностям), а не экономия ради экономии.

Доходы и расходы

Бюджет состоит из статей доходов и статей расходов. Соответственно, в процессе нужно эти операции отмечать вручную или автоматически, чтобы потом соотносить фактические траты с планируемыми.

Статьи дохода — это все ваши источники доходов: зарплата, проценты с депозита, подработки. Тут все просто.

Статьи расходов — это все ваши траты по категориям: еда, аренда квартиры, коммуналка, авто, транспорт, покупки, путешествия. Часто траты разделяют на 2 категории (Обязательные и Необязательные) и уже внутри них делают подкатегории.

Количество статей расходов может быть любым. Я начинал со значительной детализацией, а потом упростил все и объединил многие статьи. Если не знаете, с чего начать, то начните с любых статей, обычно за пару месяцев ведения бюджета становится все ясно.

Как минимум, вам нужно задать те статьи расходов, которые которые вам нужно отслеживать. Например, кому-то надо будет выделить из «Еды» отдельно «Спиртное», кому-то надо будет «Шоппинг» разделить на «Одежду» и «Украшения». Чтобы понять, сколько и куда уходит, а потом контролировать и не тратить больше планируемого, если есть такая склонность.

Или, наоборот, можно объединить несколько разных категорий затрат в одну «Другие траты» — аренда квартиры, коммуналка, транспорт, домашний интернет, мобильная связь. Это те регулярные траты, которые не меняются годами и их в принципе можно не отслеживать, так как на них нельзя повлиять. Ну, или вы не собираетесь их менять.

Также имеет смысл делать такие категории затрат, на которые вы зажимаете деньги — Спорт, Здоровье, Красота, Театр. Чтобы потом заставлять себя тратить на это, раз запланировали, задушить в себе жабу. Необязательно прям эти категории, это я на своем примере, вечно на здоровье экономлю.

Планирование бюджета

Бюджет строится на том, что вы планируете траты на месяц и потом придерживаетесь этого плана. По итогам месяца вы будете знать, отклонились ли вы от плана и насколько.

Смысл этого заключается в том, чтобы не тратить больше, чем у вас есть. Чтобы не залезать в долги, не брать кредиты, и не жить с пустым кошельком пару недель до зарплаты. Задача бюджета сделать ваши траты сознательными и избежать спонтанных покупок, которые потом обычно лежат в шкафу без дела.

Нужно организовать свой бюджет так, чтобы у вас был положительный остаток (резерв) каждый месяц, то есть положительная разница между доходами и расходами. Ну, или, если ваши доходы/расходы нерегулярные, то не каждый месяц смотрим тенденцию, а раз в квартал или год. Не стоит жить в минус и увеличивать кол-во кредитов, это ни к чему хорошему не приведет.

Да, можно вести бюджет без планирования вообще, просто отмечать доходы/расходы и все. Кстати, в некоторых приложениях планирования как раз нет. Однако, это больше подходит организованным людям, не склонным к лишним тратам.

Подушка и инвестиции

Резерв может накапливаться, чтобы потом купить что-то крупное или сформировать финансовую подушку безопасности (неприкосновенный запас, финансовый буфер). В идеале, подушка должна быть в приоритете, никогда не знаешь, когда она может понадобится. Потерял ли работу в кризис, попал ли в больницу и тд.

Каким должен быть размер подушки безопасности? Не меньше 3 месяцев ваших ежемесячных трат, чтобы вы могли прожить без дохода. Лучше, чтобы подушки хватило на полгода-год.

Также во многих умных книжках советуют часть дохода регулярно инвестировать. В России эта тема пока еще не настолько популярна, как на западе, но уже тоже набирает обороты. Только я бы сначала сформировал подушку, а потом уже инвестировал.

Кто-то может возразить, что не на что это все делать. Однако, это не так. Можно начать откладывать 5-10% от дохода, это та сумма которая практически не заметна при любых доходах. В свое время я начинал именно с этого, сейчас бывает откладываю и 50%.

Кто должен вести бюджет

Вести бюджет может любой из супругов, как вместе, так и кто-то один. Как договоритесь. Или точнее, кому это больше понравится. Правда, когда вместе ведут (оба траты отмечают и планируют), то проще будет обсуждать что-то, нежели, если кто-то дистанцируется от этого.

Стоит ли вести совместный или раздельный бюджет, не скажу. Есть разные мнения на этот счет. Я лично приемлю оба варианта. Когда в паре оба самодостаточны и зарабатывают, то, во-первых, каждый более спокоен и уверен в завтрашнем дне, а во-вторых, будет только рад раздельному бюджету.

Программы для ведения семейного бюджета

Как выбрать программу

Сейчас навалом готовых сервисов и приложений для ведения бюджета: Дребеденьги, Дзен-мани, Monefy, 1Money, Домашняя бухгалтерия и тд.

В итоге я перешел в приложение Дзен-мани. Оно есть для Android и iPhone. Во-первых, траты теперь сами синхронизируются (прям из инет-банка). Во-вторых, все находится именно в мобильном приложении, а не в веб-версии. По ссылке вы получите 30 дней пробного периода.

Часть сервисов имеют свой сайт-сервис и мобильное приложение, часть только приложение, часть только сайт. На мой взгляд удобнее тот вариант, когда есть возможность пользоваться, и приложением на телефоне, и онлайн-версией на сайте с ноутбука. Это была одна из причин, почему я выбрал в свое время Дребеденьги и сижу на них уже много лет.

Как я выбирал программу для ведения семейного бюджета? Я зашел на Google Play, скачал штук 5 андроид-приложений, которые приглянулись мне по скриншотам, рейтингу и описаниям, и начал их пробовать. Где-то 10-20 минут на каждое приложение. В результате осталось два, которые более менее мне были понятны, или другими словами, где меня устроила логика ведения бюджета. Это важно, чтобы все было интуитивно понятно. Далее я попробовал пару дней поотмечать траты, чтобы понять, удобно мне или нет.

Кстати, для бюджета инвестиций я использую сервис Intelinvest, по ссылке вам подарят акцию на 20 000 рублей после регистрации. Пока не нашел ничего лучше.

Сервис Дребеденьги

С 2013 года я перенес бюджет в сервис Дребеденьги и очень доволен. Теперь все траты попадают в мой бюджет автоматически из банковских смс и push-сообщений, очень важная и нужная функция. Таким образом, если практически не использовать наличку (а я её стараюсь минимизировать), то почти ничего отмечать и не нужно.

Здорово, что занесение расходов и доходов автоматизировано не только по моим картам, но и по картам жены. Нужно лишь иногда заходить в бюджет и проверять, все ли там в порядке.

Специфика сервиса такова, что полностью весь функционал, включая планирование находится на сайте, а мобильное приложение служит дополнением. Оно сканирует траты (ручной ввод тоже есть), там можно узнать баланс по всем своим счетам, посмотреть траты за месяц. Читайте отдельный пост о пользовании Дребеденьгами, иначе слишком долго рассказывать.

Как вести бюджет в таблице Excel

Вы можете сами составить любую удобную для вас таблицу семейного бюджета в Excel. Возможно, так проще попробовать начать… Но, на мой взгляд, есть вероятность из-за лишних телодвижений только отбить себе желание. Все-таки проще готовым пользоваться, чем выдумывать.

С 2008 года по 2013 год я вел бюджет в Эксель, так тогда было мало вариантов сервисов. Вы можете скачать простой вариант, представляющий шаблон моего первого бюджета. Или же вариант посложнее с учетом разных каналов дохода/расхода (карточки, электронные деньги).

Один лист в экселе – это один месяц. Бюджет месячный и расписан на 2-3 месяца вперед. Чтобы спланировать на полгода вперед, необходимо создать еще 6 листов с именем «месяцГод» (чтобы формула работала), и так далее.

В каждом месяце есть два столбца – планируемые траты и фактические. Первый столбец служит для планирования, второй для текущих трат.

В моем файле (особенно во втором) есть формулы, если вы с ними не дружите, то лучше попробуйте сделать что-то свое или воспользуйтесь готовыми сервисами. В противном случае придется разбираться. Если кратко, то во втором файле можно отмечать затраты по дням в зависимости от того, как вы их тратили: наличка, электронные деньги, карточки. И баланс потом считается точно также по всем этим местам хранения средств.

P.S. А вы ведете семейный или личный бюджет?

Как купить мед страховку?

Выбрать страховку сложно, поэтому вам поможет мой — ТОП страховок в Азию. Я постоянно читаю форумы и сам пользуюсь страховками.

Добавить комментарий Отменить ответ

Rand 21.05.2021

Ведем семейный бюджет через телеграмм бота cointrybot. Семьей очень удобно, только Интернет нужен постоянно.

Александр 08.12.2020

Интересная статья. А вот я не веду личный бюджет…Точнее раньше вел, а сейчас перестал. Надоело. Да и смысла я в этом не нашел. Мой девиз таков: мы особо лишнего ничего не покупаем (ключевое слово «особо»), но если что и купили лишнего, да и бог с ним. Ну что теперь, во всем себе отказывать? Ну закажем роллов пару раз в месяц; нужна шмотка, пойдем и купим; зуб заболел — все равно рано или поздно лечить придется; ребенок растет — тоже надо обновить гардероб, ну и т.д. Массу примеров можно привести, да вы и сами все знаете. Просто вопрос то остается. Для чего вести бюджет? Чтобы через три года открыть файлик и посмотреть: «Ага, вот в декабре мы потратили 30 тысяч, в январе 28, а в феврале 34!» Ооо, как интересно)) Что я впрочем и делал, когда вел записи, я открывал эксель с этими подсчетами и…И что?) А ничего. Что потрачено, то потрачено. Что отложено, то отложено. Когда больше, когда меньше. Да вообще по барабану, сколько и на что мы там потратили. Я знаю и так, что мы не сорим деньгами направо и налево.

Основные траты и так известны без всяких записей: еда, квартплата — это стабильно и ежемесячно, ну и масса остального — обслуживание машины, лекарства, налоги, одежда, праздники, подарки, ремонт и т.д. и т.п. — это не ежемесячно, но, если так можно выразиться, постоянно. То одно нужно, то другое. Иногда вообще все и сразу наваливается в один месяц.

Не нужно быть зависимыми от всего этого барахла, от подсчетов каких-то, нужно жить свободно. Не нужно впадать в крайности, чтобы до 100 рублей все записывать, но и бездумно раскидывать деньгами тоже не стоит. Во всем хороша мера.

Есть одна классная песня, называется «Математика». Позволю себе немножко процитировать несколько строчек:

«Снова радиусы, дроби и дистанции,

Не дают уснуть замученым таксистам,

Грязно матом поливают все инстанции.

Курс валют ругают пьяные туристы»

В общем, несколько сумбурно получилось, но мысль моя понятна. Это только мое субъективное мнение, ни в коем случае не собираюсь никого отговаривать вести бюджет, или не вести бюджет, кому как удобно.

Прошу сильно не пинать, так как мое мнение все-таки отличается от большинства))

Ольга 14.06.2020

Веду личный бюджет с первого курса, уже 15 лет. Раньше просто в блокноте, последние 8 лет в экселе. В конце месяца трачу на подсчеты 1-1,5 часа. Интересно смотреть, какие расходы были раньше, сколько тратили на отпуска. И сразу понимаешь, что инфляция у нас ну точно не 2-3 % в год.

Елена 15.12.2020

Ольга, я создала таблицу в Excel где уже все собирается в отчеты и удобно сортировать и фильтровать покупки, не затрачивая на это много времени. Если Вам интересно, пишите ответ здесь, поделюсь таблицей

Елена, поделитесь, пожалуйста, таблицей со мной. Благодарю. 17.01.2021

Елена, поделитесь, пожалуйста, таблицей со мной. Благодарю.

Юлия 17.12.2021

Елена, если не сложно, поделитесь отработанной табличкой со мной, может и мне пригодится

Ирена 24.04.2020

Бюджет это совсем не про экономию, а про планирование и учет. Бюджет позволяет более эффективно пользоваться деньгами. На один и тот же образ жизни по бюджету и без него разница затрат составляет примерно 30%. То есть одно и тожн качество жизни можно иметь затрачивая на треть меньше средств если потратить время и усилия на планирование и учет. Лично я делаю бюджет на год, дает больше свободы для больших трат. Могу потратить ту или иную категорию например за три месяца, а потом из этой категории траты прекратить. Для достаточно больших покупок можно совместить категорию подарки, карманные деньги, одежда или два первых плюс фото, видео, и т.д. Карманные деньги каждый тратит абсолютно как хочет, или не тратить и копит на что-то очень дорогое и желанное. Начала раскладывать деньги по конвертам сразу после свадьбы, потом писала в книгах, с 1995 года делаю все в Quiken старой версии, которая не стучит на базу и совершенна автономна от реальных счетов и инвестиций. Инвестировала самостоятельно, через личный брокерский счет. Пришлось разбираться и преодолевать страх, отправляя деньги в «никуда» нажатием клавиши. Но дело интересное, увлекательное и очень полезное для семьи. Вообще не понимаю как можно жить не зная куда уходят деньги.