1.5. Типы задач математического программирования

Существует множество подходов к оптимизации управленческих решений в зависимости от того, какова процедура управления – многошаговая или «статическая», каковы условия функционирования объекта – в условиях определенности или неопределенности, сколько критериев выбрано для оценки решений – один или несколько, каков показатель эффективности – количественный или качественный. Соответственно и класс оптимизационных задач крайне разнообразен как по типу моделей, так и по применяемому для их решения математическому аппарату [1, 2, 4, 5, 10, 11]. Мы ограничимся классом управленческих ситуаций, протекающих в условиях определенности, когда в качестве показателя эффективности используется один количественный критерий. Такие задачи принято классифицировать по виду критерия оптимальности и типу ограничений, накладываемых на переменные решения. Если в задаче оптимизации критерий оптимальности единственный и его можно записать в виде целевой функции Z = f (x 1 , x 2 . x n ) , оп- ределенной на заданном множестве допустимых решений, то такие задачи называют задачами математического программирования. Методы решения задач математического программирования во многом зависят и определяются видом целевой функции и системы ограничений. • Задачи, в которых целевая функция линейна, т.е. имеет вид Z = c 1 x 1 + c 2 x 2 + . + c n x n , а система ограничений состоит из неравенств или равенств, также линейных относительно переменных решения x 1 , x 2 , K x n a i1 x 1 + a i2 x 2 +K+ a in x n ( = , ≥ , ≤ )b i , i=1,2,…m, называют задачами линейного программирования . • Задачи линейного программирования, в которых на переменные x 1 , x 2 , K x n дополнительно накладывают требования целочислен- ности (когда все переменные должны быть целыми числами), на- зывают задачами целочисленного программирования . Подобные ограничения часто возникают, например, при выборе оптимального плана перевозок, когда количество транспортных средств не может не быть целым числом, при оптимизации производственной программы выпуска штучных изделий и.т.д.

• Если целевая функция не является линейной относительно переменных x 1 , x 2 , K x n , то независимо от типа ограничений такой класс задач называют задачами нелинейного программирования . Среди перечисленных задач особое место занимают задачи линейного программирования. Во-первых, они достаточно просты. Вовторых, с их помощью удается описать большое число реальных экономических ситуаций. В силу этих обстоятельств они получили большое распространение и сегодня относятся к числу наиболее востребованных при моделировании и оптимизации управленческих решений.

1. Определение задачи математического программирования

Математическое программирование — это область математики, разрабатывающая теорию, решения многомерных задач с ограничениями. В отличие от классической математики, мы находим наилучший вариант из всех возможных.

Итак, математическое программирование — это раздел высшей математики, занимающийся решением задач, связанных с нахождением экстремумов функций нескольких переменных при наличии ограничений на переменные.

Общая задача М. п. состоит в нахождении оптимального (максимального или минимального) значения целевой функции, причем значения переменных должны принадлежать некоторой области допустимых значений.

Классическая задача математического программирования – задача выбора таких значений некоторых переменных, подчиненных системе ограничений в форме равенств, при которых достигается max или min функции.

2. Допустимое решение задачи, одр, оптимальное решение задачи.

Допустимым решением задачи называется любой n-мерный вектор

x (x = ( ,

, ,…,

,…, )), удовлетворяющий системе ограничений и условию неотрицательности.

)), удовлетворяющий системе ограничений и условию неотрицательности.

Множество допустимых решений образует ОДР.

Оптимальным решением задачи называется такое допустимое решение, при котором целевая функция достигает экстремума.

3. Экономико–математические модели задач лп: задача о банке

К экономико-математическим моделям задач ЛП относятся:Задача планирования производства, определения оптимального ассортимента продукции, о диете, о банке, составления жидких смесей, Транспортная задача

Построение экономико – математической модели.

Задача о банке

Собственные средства банка в сумме с депозитами составляют 100 млн. $. Не менее 35 млн. $ из этой суммы размещена в кредитах (не ликвид). Ликвидное ограничение ценных бумаг должны составлять не менее 30 %, размещенных в кредитах и ликвидных активах.

Пусть  — средства, размещенные в кредитах,

— средства, размещенные в кредитах, – средства, размещенные в ликвидных активах.

– средства, размещенные в ликвидных активах.

Банк. Огран. (1)

Кред. Огран.

Ликвид. Огран.

Условие неопределенности  ,

, ≥0 (4)

≥0 (4)

— доходность кредитов,

— доходность кредитов,  — доходность ликвидных активов

— доходность ликвидных активов

F = при услов. (1) – (4).

4. Экономико – математические модели задач лп: задача определения оптимального ассортимента продукции.

— П1,

— П1,  — П2

— П2

F = 3

2

3

5. Задача лп, стандартная форма, каноническая форма.

К математическим задачам линейного программирования относят исследования конкретных производственно-хозяйственных ситуаций, которые в том или ином виде интерпретируются как задачи об оптимальном использовании ограниченных ресурсов.

Задачей линейного программирования является выбор из множества допустимых планов наиболее выгодного (оптимального).

Экономико-математическая модель любой задачи линейного программирования включает: целевую функцию, оптимальное значение которой (максимум или минимум) требуется отыскать; ограничения в виде системы линейных уравнений или неравенств; требование неотрицательности переменных.

В общем виде модель записывается следующим образом:

Целевая функция: F (x)= c1x1 + c2x2 + . + cnxn → max(min)

ограничения: a11x1 + a12x2 + . + a1nxn b1,

a21x1 + a22x2 + . + a2nxn b2,

am1x1 + am2x2 + . + amnxn bm;

требование неотрицательности: xj ≥ 0,

Задача имеет каноническую форму, если является задачей на максимум (минимум) линейной функции F и ее система ограничений состоит только из равенств (уравнений). При этом переменные задачи х1, х2, . хn являются неотрицательными:

F (x) =

, i= 1,2…m

, j = 1,2…n

В стандартной форме задача линейного программирования является задачей на максимум (минимум) линейной функции f и система ограничений ее состоит из одних линейных неравенств типа «

F (x) =

, i= 1,2…m

, j = 1,2…n

Свойства задачи ЛП.

Допустимое множество решений задачи ЛП либо пусто, либо является выпуклым многогранником (как пересечение полупространств, описываемых ограничениями-неравенствами). Оно может быть как ограниченным, так и неограниченным; в любом случае это замкнутый многогранник.

Если допустимое множество не пусто, а целевая функция ограничена сверху (для задачи максимизации, а для задачи минимизации — ограничена снизу) на этом множестве, то задача ЛП имеет оптимальное решение.

Оптимальные решения задачи ЛП (если они существуют) всегда находятся на границе допустимого множества. Точнее, если существует единственное оптимальное решение, то им является какая-либо вершина многогранника допустимых решений; если две или несколько вершин являются оптимальными решениями, то любая их выпуклая комбинация также является оптимальным решением (т.е. существует бесконечно много точек максимума или минимума)

классификация моделей и методов

В общем случае задача математического программирования состоит в нахождении вектора , при котором достигается наибольшее или наименьшее значение непрерывной скалярной функции , при условии, что , где — допустимая область, представляющая собой некоторое подмножество -мерного евклидова пространства .

Математическая форма записи этой задачи (для определенности сформулируем ее как задачу максимизации) такова:

Функцию называют целевой, а условия, описывающие множество М, — системой ограничений. В зависимости от вида этой функции и свойств допустимой области задача математического программирования относится к тому или иному классу. Существуют различные принципы классификации задач математического программирования.

Наиболее важный классификационный признак — выпуклость. По этому признаку все задачи математического программирования разделяются на выпуклые и невыпуклые.

Определение 1. Задача математического программирования называется выпуклой, если состоит в максимизации (минимизации) выпуклой вверх (вниз) целевой функции на выпуклом множестве, в противном случае задача является невыпуклой.

Выпуклые задачи занимают особое место среди прочих задач математического программирования. Чтобы решить задачу (1), нужно найти все точки локальных максимумов, а затем, сравнив значения целевой функции в них, определить точку глобального максимума. В общем случае это очень сложная задача, поскольку локальных максимумов может быть много и поиск каждого из них может быть проблематичен. Однако если задача является выпуклой, то ситуация существенно упрощается.

Теорема 1 . В выпуклой задаче математического программирования локальный экстремум одновременно является и глобальным. Выпуклая задача математического программирования может иметь только один строгий экстремум.

Если задача (1) выпуклая, то, найдя точку локального экстремума, мы можем быть уверены, что нашли решение или, по крайней мере, одно из решений.

Другой способ классификации задач математического программирования основан на способах задания ограничений задачи, т.е. множества Возможны следующие варианты:

1) ограничений может не быть вообще;

2) они могут быть заданы системой уравнений;

3) для задания ограничений могут использоваться неравенства.

Определение 2. Если представляет собой действительную непрерывно дифференцируемую функцию и ограничения на переменные не накладываются (т.е. = ), то задача (1) называется классической задачей на экстремум (безусловный экстремум).

В основе решения задач такого вида лежит теория дифференциального исчисления, в частности теория экстремумов, и опирающиеся на нее методы.

Определение 3 . Если представляет собой действительную непрерывно дифференцируемую функцию, а множество задано системой уравнений

где — непрерывно дифференцируемые скалярные функции, — действительные числа, то задача (1) называется классической задачей на условный (относительный) экстремум.

Эти задачи сводятся к задачам безусловной оптимизации с помощью метода множителей Лагранжа. Поэтому для их решения и анализа используется тот же аппарат, что и для задач на безусловный экстремум.

Нужно заметить, что авторы некоторых учебников и монографий не относят классические задачи на экстремум к задачам математического программирования, аргументируя это тем, что теория и методы их решения появились задолго до появления самого термина «математическое программирование». Если придерживаться такой трактовки, то задачами математического программирования следует считать только такие задачи (1), в системе ограничений которых содержатся неравенства. Задачи с ограничениями-неравенствами, в свою очередь, принято делить на два класса — нелинейные и линейные.

Определение 4. Задача вида

где и — непрерывно дифференцируемые нелинейные, одновременно скалярные функции, — действительные числа, называется задачей нелинейного программирования.

Универсального и эффективного метода решения задач нелинейного программирования (даже выпуклых, не говоря уже о невыпуклых) не существует. Класс задач нелинейного программирования сам по себе довольно обширен. В нем выделяют отдельные категории задач, имеющих ту или иную специфику, позволяющую строить более эффективные, чем в общем случае, алгоритмы. В качестве примера можно привести сепарабельные , квадратичные, дробно-линейные задачи.

Определение 5 . Если целевая функция задачи нелинейного программирования представима в виде

то задача называется задачей сепарабельного программирования.

Определение 6. Если целевая функция задачи нелинейного программирования представляет собой полином второй степени, а система ограничений линейна, то задача называется задачей квадратичного программирования.

Определение 7. Если целевая функция задачи нелинейного программирования представляет собой дробно-линейную функцию, а система ограничений линейна, то задача называется задачей дробно-линейного программирования.

Определение 8. Если представляет собой линейную функцию, а множество задается с помощью системы линейных уравнений и неравенств, то задача (1) называется задачей линейного программирования.

Линейное программирование принято рассматривать как самостоятельный раздел математического программирования ввиду той особой роли, которую оно играет в экономической теории и практике.

Линейное программирование имеет развитую теорию. Существует много эффективных методов решения задач линейного программирования. Кроме того, существуют приемы, позволяющие расширить область применения методов решения задач линейного программирования. Некоторые задачи математического программирования, формально не относящиеся к линейным, могут быть преобразованы и решены методами, используемыми для решения линейных задач. Это относится, например, к задачам дробно-линейного программирования.

Важную роль в теории и практике математического программирования играют также задачи целочисленного (дискретного) программирования.

Определение 9 . Если на переменные задачи (1) накладывается условие целочисленности , то она называется задачей целочисленного программирования.

В экономике большое число задач носит целочисленный характер. Это связано с физической неделимостью многих объектов расчета. Но интерес к целочисленному программированию обусловлен еще и тем, что многие нелинейные невыпуклые задачи могут быть сведены к задачам линейного программирования с дополнительным требованием целочисленности . Теория целочисленного программирования используется также для разработки методов решения комбинаторных задач, например для составления расписаний.

Перейдем к рассмотрению методов решения задач математического программирования. Методы, которые применяют для решения задач математического программирования, не менее разнообразны, чем модели. Как правило, метод решения определенного класса задач имеет несколько модификаций. Например, для решения задач линейного программирования используют симплекс-метод. Кроме простого симплекс-метода, существуют еще симплекс-метод с обратной матрицей, двойственный симплекс-метод, метод последовательного сокращения невязок и ряд других модификаций.

Вместе с тем между моделями и методами нет взаимно однозначного соответствия. Одна и та же задача может решаться разными методами, и один и тот же метод может быть использован для решения задач, относящихся к разным категориям.

Несмотря на разнообразие, все методы решения задач математического программирования имеют некоторые общие черты. Во-первых, практически все они являются численными. То есть представляют собой алгоритмы, ориентированные на компьютерную реализацию. Во-вторых, любой алгоритм, как бы он ни был сложен или оригинален, представляет собой реализацию одного из трех основных принципов:

· последовательный анализ вариантов;

Другую группу составляют методы последовательного анализа вариантов. Сюда относятся такие известные методы, как динамическое программирование, метод ветвей и границ и ряд других. Содержанием этих методов является построение правил отбраковки подмножеств допустимых вариантов, среди которых не может содержаться оптимального решения. Сама эта процедура, как правило, существенно учитывает специфику задачи. Поэтому здесь трудно разработать стандартные алгоритмы, которые могли бы применяться для решения широкого круга прикладных задач. Но зато эти методы могут быть использованы для решения невыпуклых и комбинаторных задач.

Еще один возможный принцип, лежащий в основе методов решения задач математического программирования, — случайный поиск: формируется некоторый случайный вариант решения (для этого используются компьютерные программы, генерирующие псевдослучайные числа) и вычисляется соответствующее значение целевой функции. Новый вариант сравнивается с лучшим, из ранее достигнутых. Если сравнение в пользу нового варианта, то он запоминается вместо того, который был раньше, и процедура повторяется. Эффективность метода определяется скоростью, с которой компьютер генерирует и оценивает варианты. А это обычно происходит очень быстро. Кроме того, сама процедура генерирования вариантов может быть не совсем случайной, а лишь носить элемент случайности. Но, разумеется, гарантии нахождения оптимума нет. Поэтому эти методы применяют лишь тогда, когда нет более надежных и эффективных; а также в тех нередких на практике случаях, когда нужно найти не обязательно оптимальный, а хотя бы достаточно хороший результат.

Научная электронная библиотека

2. Линейное программирование. Интерпретация задач линейного программирования.

3. Задача распределения ресурсов. Аксиомы линейности.

1. Задачи математического программирования

Основная задача математического программирования. Рассмотрим множество:

(4.1)

где ϕj(x) – заданные скалярные функций; x = (x1, . xk) – вектор входных параметров объекта, альтернативы.

Пусть скалярная функция f(x) определена на множестве Х. Задачу минимизации функции f(x) на множестве Х будем называть основной задачей математического программирования.

Форма записи задачи математического программирования.

(4.2)

или, ей эквивалентный запись:

означает, что ставится задача:

1) либо найти оптимальную точку x* ∈ X:

2) либо, если существует такая х*, то найти

где inf f(x) – нижняя граница функции f(x).

3) либо: убедиться в том, что Х = ∅.

Если множества Х выпукло и выпукла функция f(x), то задачу (4.2) называют задачей выпуклого программирования.

Множество Х в задаче (4.2) называют допустимым множеством, точки этого множества – допустимыми точками; множество

– исходным множеством альтернатив; неравенство ϕj(x) ≥ 0,

– исходным множеством альтернатив; неравенство ϕj(x) ≥ 0,  , определяющие допустимое множество – ограничениями. Точку

, определяющие допустимое множество – ограничениями. Точку

называют решением или оптимальной точкой. Точку х, в которой выполняется необходимые условия, локального минимума функции f(x) на множестве Х, будем называть стационарной.

называют решением или оптимальной точкой. Точку х, в которой выполняется необходимые условия, локального минимума функции f(x) на множестве Х, будем называть стационарной.

Задачи математического программирования должна содержать некую целевую функцию, оптимум которой следует определить, систему равенств и неравенств, описывающих условия-ограничения.

Общая задача математического программирования состоит в определении вектора х* с координатами , которой является решением задачи:

при

Общую задачу математического программирования разбивают на задачи, названия которых определяются видом оптимизируемой функции, функций, входящих в условия – ограничения, типом переменных и алгоритмом решения:

– линейного программирования f(x), ϕj(x), hj(x) – линейны;

– нелинейного программирования – хотя одна из функций f(x), ϕj(x), hj(x) нелинейные;

– квадратичного программирования – f(x), является квадратичной функцией, ограничения (ϕj(x), hj(x)) нелинейные;

– сепарабельного программирования f(x) – представляет собой сумму функций, различных для каждой переменной, условия – ограничения могут быть как линейными, так и нелинейными;

– целочисленного программирования функция f(x) – выпукла, ϕj(x), hj(x) – вогнутые, решения представляют собой целочисленные значения.

2. Линейное программирование. Интерпретация задач линейного программирования

Наиболее разработанными в математическом программировании являются задачи линейного программирования (ЛП) Модели ЛП занимают чрезвычайно важное место среди известных моделей экономических явлений и производственных процессов.

В общем случае задача линейного программирования сводится к следующему: требуется найти некоторую совокупность переменных, удовлетворяющих системе ограничений в форме равенств или неравенств и минимизирующую (максимизирующую) линейную функцию. Следовательно, формально имеем задачу:

Найти точку x = (x1, . xk), n-мерного пространство, которая удовлетворяют системе ограничений:

(4.3)

(4.4)

(4.5)

и минимизирует (максимизирует) линейную функцию:

(4.6)

Это общая задача линейного программирования.

Множество точек х, удовлетворяющих (4.3)–(4.5), называется допустимым множеством (областью) и обычно обозначается буквой D. Любая точка допустимого множества называется допустимой точкой (допустимым решением, вектором, планом). Линейная функция, подлежащая минимизации или максимизации, называется целевой функцией. Допустимая точка, которая минимизирует (максимизирует) целевую функцию, называется решением задачи ЛП, оптимальным планом.

Очевидно, задача максимизации целевой функции (с, х) при каких-либо ограничениях эквивалентна задаче минимизации –(с, х). При этом

Естественным ответом на вопрос о том, как решать сформулированную задачу ЛП (4.3)–(4.6), кажется следующий метод простого перебора: найти произвольное решение х1 системы (4.3)–(4.5), вычислить (с, х1), затем найти другое решение х2, вычислить (с, х2) и т.д. и среди полученного спектра значений целевой функции (с, х), выбрать наименьшее. Значение х, реализующее минимум целевой функции, будет решением задачи ЛП. Но этот путь перебора оказывается труднореализуемым или даже нереализуемым в силу сложности поиска допустимых решений задачи ЛП. Допустимая область имеет, вообще говоря, бесконечное множество точек и может являться многогранным множеством. Это, в частности, означает, что если D принадлежат две какие-либо точки, то D принадлежат и все точки, соединяющего эти точки.

С геометрической точки зрения решением задачи ЛП является одна из вершин допустимого множества, тем самым решение сводится к перебору конечного числа вершин.

Для простоты рассуждений рассмотрим задачу ЛП в двумерном пространстве.

Пусть ограничения задачи имеют следующий вид:

(4.7)

Требуется найти минимум целевой функции

Допустим, что система (4.7) совместно и соответствующее ей многогранное множество ограничено, т.е. является многоугольником. Очевидно, что каждое из неравенств (11.7) определяет полуплоскость соответственно с граничной прямой

ai1x1 + ai2x2 ai2x2 ≤ bi, i = 1, . m

и целевая функция принимает одно и то же значение f во всех точках прямой

где f – некоторая константа.

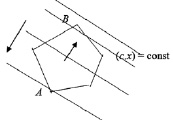

При изменении (уменьшение или увеличение) получаем семейство параллельных прямых, называемых линиями уровня функции c1x1 + c2x2. Предположим, что многоугольник и линии уровня имеют вид, представленной на рис. 4.1. Нас интересуют те точки многоугольника D, которые принадлежат линии уровня с наименьшим значением f. Известно, что если перемещать прямую c1x1 + c2x2 = f в направлении ее нормали с, то значение f будет убывать.

Выберем достаточно большое f и будем перемещать прямую c1x1 + c2x2 = f в направлении –с. При этом линии уровня (с, х) = f вначале впервые коснется многоугольника, потом пересчет его и, наконец наступит момент, когда она коснется многоугольника в последний раз. Из рис. 4.1 следует, что прямая будет соприкасаться с многоугольником в точках А и В, причем в А значение целевой функции минимально.

Если же многоугольник не ограничен, то может быть два случая:

1) прямая, передвигаясь в направлении –с, все время пересекает многоугольник D; в этом случае линейная форма не ограничена на допустимой области и ее минимум равен –∞;

2) в результате передвижения вдоль направления –с прямая становится опорной к многоугольнику D.

Угловыми (крайними) точками выпуклого множества называются точки, не являющиеся выпуклой комбинацией двух различных точек этого множества. Угловые точки многогранника называются его вершинами.

Итак, геометрическая интерпретация подсказывает нам, что решением задачи ЛП может быть крайняя точка допустимого множества.

Теорема. Пусть допустимое множество D задачи линейного программирования (4.3)–(4.6) является многогранником. Тогда целевая функция (4.6) достигает своего минимума в вершине D. Если линейная форма принимает минимальное значение более чем в одной точке, то она достигает того же значения в любой точке, являющейся их выпуклой комбинацией.

Экономическая интерпретация задач линейного программирования

(4.8)

можно интерпретировать как задача производственного планирования. Оно состоит в определении такого набора х1, …, хn, интенсивностей технологических процессов, который удовлетворяют ограничениям по ресурсам, плановым заданиям по ресурсам, плановым заданиям и максимизирует суммарные доходы предприятия.

Двойственной задаче (4.8), т.е.:

и переменным можно придать следующий смысл.

Пусть ui ≥ 0 – удельная оценка i-го ингредиента, измеренная в тех же единицах, в которых измеряется доход (убыток) каждой технологии. Тогда представляет собой суммарную оценку всех затрат предприятия, связанных с работой по j-й технологии с единичной интенсивностью. Ограничения же двойственной задачи

являются вполне естественными, так как предполагается, что учтены все затрачиваемые факторы, в том числе вложенный и производство труд, и, следовательно, результат производства (доход или убыток) не может превышать затрат.

Целевая функция двойственной задачи выражает суммарную

оценку всех ингредиентов. Тогда задача, двойственная к общей задаче производственного планирования, может быть интерпретирована как задача нахождения таких удельных оценок всех ингредиентов, участвующих в производстве, для которых суммарная оценка минимальна. При этом оценки должны быть такими, чтобы суммарная оценка каждой технологии при единичной интенсивности была не меньше соответствующего дохода (убытка).

3. Задача распределения ресурсов. Аксиомы линейности

Задача распределения ресурсов. На предприятии, выпускающем неоднородную продукцию, необходимо определить уровни производства для каждого продукта в течение заданного периода времени. Уровни производства имеют ряд ограничений:

заданных линейными соотношениями.

В рамках этих ограничений необходимо оптимизировать целевую функцию.

Целью можно считать получение максимальной прибыли (целей может быть больше чем одна, что чаще всего имеет место).

Допустим, фирма реализует 1–4 технологических процессов. Технологические процессы 1 и 2 ориентированы на выпуск продукции А, 3 и 4 ориентированы на выпуск продукта В.

Расходы каждого технологического процесса определяются трудозатратами (в человеко-неделях), недельным потреблением материала Y и Z.

Поскольку затраты на разных технологических процессах не одинаковые, прибыльность процессов окажется разной.

Далее необходимо принять допущения относительно технологии производства, которые обеспечат линейность модели. Назовем их аксиомами линейности.

1. Делимость. Для каждого технологического процесса (Т.П.) суммарное потребление каждого из потребляемых ресурсов и прибыль пропорциональны объему выпускаемой продукции.

а) Т.е. все показатели Т.П. могут быть увеличены или уменьшены при сохранении их взаимной пропорциональности.

Для выпуска 10 единиц продукции x1 необходимо 10 человеко-недель, 70 единиц материала Y, 30 единиц материала Z. Доход составит 40 единиц.

б) Все производственно-экономические показатели могут принимать как целочисленные, так и вещественные значения.

При составлении производственного плана на неделю примем следующие производственно-экономические показатели и ограничения:

2. Аддитивность. Если значения каждой из управляющих переменных xj определенно, то полное количество каждого из потребленных ресурсов равняется сумме одноименных ресурсов, затраченных при реализации всех Т.П., а полная прибыль равна сумме прибылей всех Т.П.

Принятие аксиом делимости и аддитивности эквивалентно утверждению о представлении математической модели в виде линейных соотношений. А именно: доходы строго пропорциональны затраченным ресурсам.

В реальных ситуациях такое утверждение можно принимать лишь приближенно.

В рассматриваемом примере будем считать все три неравенства, которые можно составить, задаются линейными соотношениями:

4×1 + 5×2 + 9×3 + 11х4 ≡ max; (4.10)

1×1 + 1×2 + 1×3 + 1×4 ≤ 15 (колич. человеко-недель);

7×1 + 5×2 + 3×3 + 2×4 ≤ 120 (ед. материала Y); (4.12)

3×1 + 5×2 + 10×3 + 15×4 ≤ 100 (ед. материала Z).

Уравнение (4.11) определяет суммарную прибыль производственно-технологического процесса из табл. 4.1.

На 1 ед.

продукции А

На 1 ед.

продукции В

Имеется в наличии (всего)