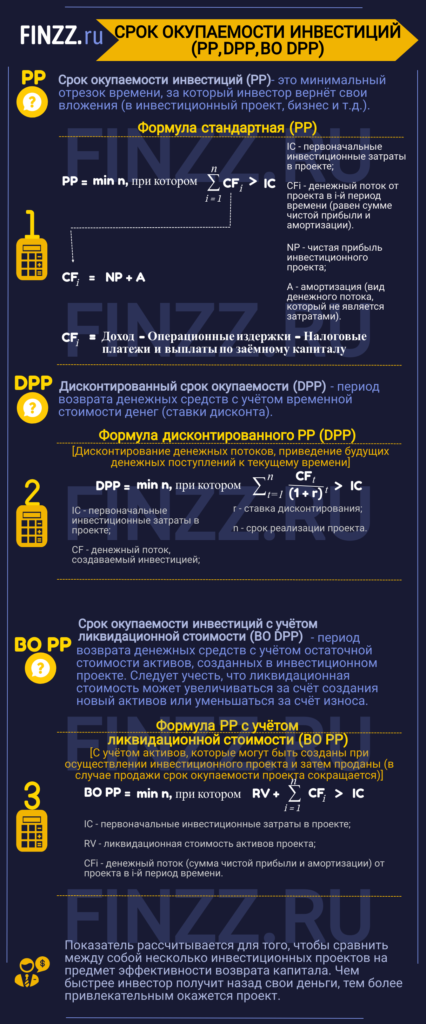

Срок окупаемости инвестиций (PP, DPP, BO DPP). Формула расчета в Excel

Рассмотрим такой инвестиционный показатель как срок окупаемости инвестиций, его модификации, примеры и формулы расчета.

Срок окупаемости инвестиций (англ. PP, payback period) – это минимальный период времени возврата вложенных средств в инвестиционный проект, бизнес или любую другую инвестицию. Срок окупаемости является ключевым показателем оценки инвестиционной привлекательности бизнес плана, проекта и любого другого объекта инвестирования. Рассмотрим различные показатели срока окупаемости используемые на практике:

- Срок окупаемости инвестиций (PP).

- Дисконтированный срок окупаемости инвестиций (DPP).

- Срок окупаемости инвестиций с учетом ликвидационной стоимости (BO PP).

Инфографика: Срок окупаемости инвестиций (PP, DPP, BO DPP)

Данный показатель позволяет сравнивать между собой различные проекты по степени их эффективности возврата капитала.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

#1 Срок окупаемости инвестиций (PP). Формула

IC (Invest Capital) – первоначальные инвестиционные затраты в проекте;

CFi (Cash Flow) – денежный поток от проекта в i-й период времени, который представляет собой сумму чистой прибыли и амортизации.

Для расчета денежного потока необходимо воспользоваться следующими формулами:

где:

А (Amortization) – амортизация, вид денежного потока, который не является затратами;

NP (Net Profit) – чистая прибыль инвестиционного проекта.

|

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

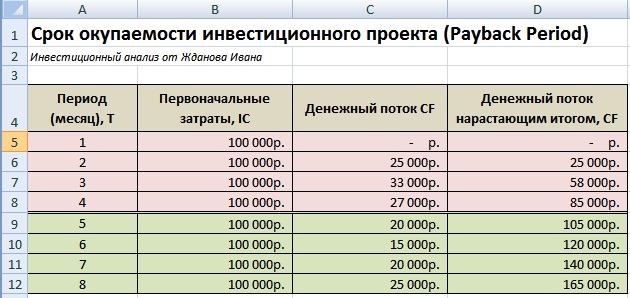

Cрок окупаемости инвестиций (PP). Пример расчета в Excel

Рассчитаем срок окупаемости инвестиций в проект с помощью программы Excel. Для этого необходимо определить первоначальные затраты, которые в нашем примере составили 100000 руб., далее необходимо спрогнозировать будущие денежные поступления (CF) и определить с какого периода сумма денежного потока превысит первоначальные инвестиционные затраты. На рисунке ниже показан расчет срока окупаемости проекта. Формула расчета денежного потока нарастающим итогом следующая:

Денежный поток нарастающим итогом (CF) =C6+D5

На пятом месяце сумма денежных поступлений окупит первоначальные затраты, поэтому срок окупаемости составит 5 месяцев.

Основные недостатки использования данного показателя в оценке инвестиций заключаются:

- Отсутствие дисконтирования денежных потоков бизнес проекта.

- Не рассматриваются денежные поступления за пределами срока окупаемости.

#2 Дисконтированный срок окупаемости инвестиций (DPP). Формула расчета

Дисконтированный срок окупаемости (англ. DPP, Discounted Payback Period) – период возврата денежных средств с учетом временной стоимости денег (ставки дисконта). Главное отличие от простой формулы срока окупаемости – это дисконтирования денежных потоков и приведение будущих денежных поступлений к текущему времени.

DPP (Discounted Payback Period) – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital) – первоначальные инвестиционные затраты в проекте;

CF (Cash Flow) – денежный поток, создаваемый инвестицией;

r – ставка дисконтирования;

n – срок реализации проекта.

Расчета дисконтированного срока окупаемости инвестиций в Excel

Рассмотрим пример оценки дисконтированного срока окупаемости инвестиций для бизнес-плана. Первоначальные инвестиции составили 100000 руб., денежный поток изменялся ежемесячно и отражен в столбце «С». Ставка дисконтирования была взята равной 10%. Для расчета дисконтированного денежного потока воспользуемся следующей формулой:

Дисконтированный денежный поток =C7/(1+$C$3)^A7

Денежные поступления нарастающим итогом =E7+D8

Проект окупится на 5 месяц, в котором денежные поступления составят 100860 руб.

Мастер-класс: «Как рассчитать срок окупаемости для бизнес плана: инструкция»

#3 Срок окупаемости инвестиций с учетом ликвидационной стоимости

Срок окупаемости с учетом ликвидационной стоимости (англ. Bail-Out Payback Period) – представляет собой период возврата денежных средств с учетом остаточной стоимости активов, созданных в инвестиционном проекте. При осуществлении инвестиционного проекта могут создаваться активы, которые могут быть проданы (ликвидированы) в результате этого срок окупаемости проекта существенно сокращается.

где:

IC (Invest Capital) – первоначальные инвестиционные затраты в проекте;

RV (Residual Value)– ликвидационная стоимость активов проекта;

CFi (Cash Flow) – денежный поток от проекта в i-й период времени, который представляет собой сумму чистой прибыли и амортизации.

Ликвидационная стоимость может, как увеличиться в результате создания новых активов, так и уменьшаться за счет износа.

Расчет срока окупаемости инвестиции с учетом ликвидационной стоимости в Excel

На рисунке ниже показан расчет периода окупаемости проекта с учетом ликвидационной стоимости. Формула в Excel достаточно простая и имеет вид:

Денежные поступления с ликвидационной стоимостью =C6+E5+D6

В итоге, срок окупаемости с учетом ликвидационной стоимости составит ~4 лет. Данный способ оценки целесообразно применять при высокой ликвидности создаваемых активов. Как можно заметить, в данном варианте расчета срока окупаемости тоже может быть использована ставка дисконтирования.

Кроме срока окупаемости инвестиций существуют другие показатели оценки эффективности, позволяющие более точно провести анализ проекта. Более подробно о них вы можете узнать в статье: «6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI«.

Резюме

Срок окупаемости является важнейшим показателем инвестиционного анализа проектов и бизнеса. Он позволяет определить целесообразность вложения в тот или иной проект. Использование дисконтирования денежных потоков и ликвидационной стоимости активов позволяет инвестору более точно оценить период возврата капитала. Помимо данного коэффициента необходим анализ через другие показатели эффективности: чистой приведенной стоимости (NPV), внутренней нормы доходности (IRR) индекса прибыльности (PI). Кроме точечной оценки необходим анализ динамики денежных потоков и их равномерность.

Автор: к.э.н. Жданов Иван Юрьевич

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Простой и дисконтированный срок окупаемости проекта

Временные параметры являются одними из важнейших показателей при расчете любого проекта. Потенциальному инвестору необходимо оценить не только перспективность нового направления бизнеса, но и сроки его жизни, периоды вложений и возврата инвестиций.

Простой срок окупаемости проекта

Что это такое и для чего он нужен

Простой срок окупаемости проекта – это период времени, за который сумма чистого денежного потока (все деньги которые пришли минус все деньги которые мы вложили в проект и потратили на расходы) от нового проекта покроет сумму вложенных в него средств. Может измеряться в месяцах или годах.

Данный показатель является базовым для всех инвесторов и позволяет сделать быструю и простую оценку для принятия решения: вкладывать средства в бизнес или нет. Если предполагается среднесрочное вложение средств, а срок окупаемости проекта превышает пять лет – решение об участии, скорее всего, будет отрицательным. Если же ожидания инвестора и срок окупаемости проекта совпадают – шансы на его реализацию будут выше.

В случаях, когда проект финансируется за счет кредитных средств – показатель может оказать существенное влияние на выбор срока кредитования, на одобрение или отказ в кредите. Как правило, кредитные программы имеют жесткие временные рамки, и потенциальным заемщикам важно провести предварительную оценку на соответствие требованиям банков.

Как рассчитывается простой срок окупаемости

Формула расчета показателя в годах выглядит следующим образом:

PP= Ko / KF сг , где:

- PP – простой срок окупаемости проекта в годах;

- Ko – общая сумма первоначальных вложений в проект;

- KFсг – среднегодовые поступления денежных средств от нового проекта при выходе его на запланированные объемы производства/продаж.

Данная формула подходит для проектов, при реализации которых соблюдаются следующие условия:

- вложения осуществляются единовременно в начале реализации проекта;

- доход нового бизнеса будет поступать относительно равномерно.

Пример расчета

Пример №1

Планируется открытие ресторана с общим объемом инвестиций в 9 000 000 рублей, в том числе запланированы средства на покрытие возможных убытков бизнеса в течение первых трех месяцев работы с момента открытия.

Далее запланирован выход на среднемесячную прибыль в размере 250 000 рублей, что за год дает нам показатель в 3 000 000 рублей.

PP = 9 000 000 / 3 000 000 =3 года

Простой срок окупаемости данного проекта равен 3 годам.

При этом данный показатель необходимо отличать от срока полного возврата инвестиций, который включает в себя срок окупаемости проекта + период организации бизнеса + период до выхода на запланированную прибыль. Предположим, что в данном случае организационные работы по открытию ресторана займут 3 месяца и период убыточной деятельности на старте не превысит 3 месяцев. Следовательно, для календарного планирования возврата средств инвестору важно учесть еще и эти 6 месяцев до начала получения запланированной прибыли.

Пример №2

Рассмотренный ранее пример является наиболее упрощенной ситуацией, когда мы имеем единоразовые вложения, а денежный поток одинаков каждый год. На самом деле таких ситуаций практически не бывает (влияет и инфляция, и неритмичность производства, и постепенное увеличение объема продаж с начала открытия производства и торгового помещения, и выплата кредита, и сезонности, и цикличность экономических спадов и подъемов).

Поэтому обычно для расчета сроков окупаемости делается расчет накопительного чистого денежного потока. Когда показатель накопительно становится равным нулю, либо превышает его, в этот период времени происходит окупаемость проекта и этот период считается простым сроком окупаемости.

Рассмотрим следующую вводную информацию по тому же ресторану:

| Статья | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год |

| Инвестиции | 5 000 | 3 000 | |||||

| Доход | 2 000 | 3 000 | 4 000 | 5 000 | 5 500 | 6 000 | |

| Расход | 1 000 | 1 500 | 2 000 | 2 500 | 3 000 | 3 500 | |

| Чистый денежный поток | — 5 000 | — 2 000 | 1 500 | 2 000 | 2 500 | 2 500 | 2 500 |

| Чистый денежный поток (накопительно) | — 5 000 | — 7 000 | — 5 500 | — 3 500 | — 1 000 | 1 500 | 4 000 |

На основании данного расчета мы видим, что в 6 году показатель накопительного чистого денежного потока выходит в плюс, поэтому простым сроком окупаемости данного примера будет 6 лет (и это с учетом того, что время инвестирования составило более 1 года).

Как рассчитать простой срок окупаемости в Excel

Приведенные выше примеры достаточно просто рассчитать при помощи обычного калькулятора и листа бумаги. Если же данные сложнее – пригодятся таблицы в Excel.

Расчет примера №1

Расчет простого срока окупаемости выглядит следующим образом:

Таблица 1: формулы расчета.

Таблица 2: результаты вычислений:

Расчет примера №2

Для более сложного варианта расчета простого срока окупаемости расчет в Excel делается следующим образом:

Таблица 1: формулы расчета.

Таблица 2: результаты вычислений:

Аналогичная методика вычислений используется и для расчета дисконтированного срока окупаемости, речь о котором пойдет в следующей главе.

Дисконтированный срок окупаемости

Что это такое и для чего он нужен?

Простой срок окупаемости проекта не учитывает изменение стоимости денежных средств во времени. Учитывая текущую инфляцию, на 1 млн. рублей сегодня можно купить гораздо больше, чем через 3 года.

Дисконтированный срок окупаемости позволяет учесть инфляционные процессы и рассчитать возврат инвестиций с учетом покупательской способности денежных средств.

Как рассчитывается дисконтированный срок окупаемости?

Формула расчета будет выглядеть следующим образом:

Пример расчета

Несмотря на гораздо более сложный внешний вид формулы дисконтированного срока окупаемости, его практический расчет произвести достаточно просто.

Первое, что необходимо сделать – это рассчитать будущие денежные поступления от нового бизнеса с учетом ставки дисконтирования.

Возвращаясь к нашему примеру с рестораном, примем за ставку дисконтирования 10%.

Дисконтированные денежные поступления за 4 года после открытия бизнеса будут равны (по годам):

| Год: | Расчет дисконтированных денежных поступлений | Результат расчета (рублей) |

| 1 | 3 000 000 / (1+0,1) | 2 727 272 |

| 2 | 3 000 000 / (1+0,1) 2 | 2 479 389 |

| 3 | 3 000 000 / (1+0,1) 3 | 2 253 944 |

| 4 | 3 000 000 / (1+0,1) 4 | 2 049 040 |

| Итого: | 7 460 605 |

Сумма денежных поступлений за 3 года в совокупности составит 7 460 605 рублей, что является недостаточным для возврата инвестиций в размере 9 000 000 рублей.

Непокрытая часть составит 1 539 395 рублей. Разделим эту сумму на денежные поступления в 4 году:

1 539 395/2 049 040 = 0,75 года

Таким образом, дисконтированный срок окупаемости данного проекта составит 3,75 года.

Совокупные поступления за 4 года составят 9 509 645 рублей, что позволит вернуть инвестиции и получить чистую прибыль в размере 509 645 рублей.

Как рассчитать дисконтированный срок окупаемости в Excel

Для расчет дисконтированного срока окупаемости проекта можно использовать математические формулы в Excel.

Для добавим вторую таблицу с расчетом коэффициента дисконтирования, где коэффициент дисконтирования рассчитывается по формуле =СТЕПЕНЬ, которая находится в разделе Формулы-математические формулы-СТЕПЕНЬ.

Расчет дисконтированного срока окупаемости выглядит следующим образом:

Таблица 3: формулы расчета.

Таблица 4: результаты вычислений:

Другие примеры расчетов простого и дисконтированного срока окупаемости

Вы можете посмотреть как рассчитывается простой и дисконтированный срок окупаемости применительно к интересующему вас бизнесу в конкретных бизнес-планах, для этого вы можете воспользоваться формой поиска или перейти на соответствующий документ по ссылке ниже:

Бизнес: Автобизнес

- Автозаправка

- Автомойка

- Автосервис

- Магазин Автозапчастей

- Такси

- Шиномонтажная мастерская

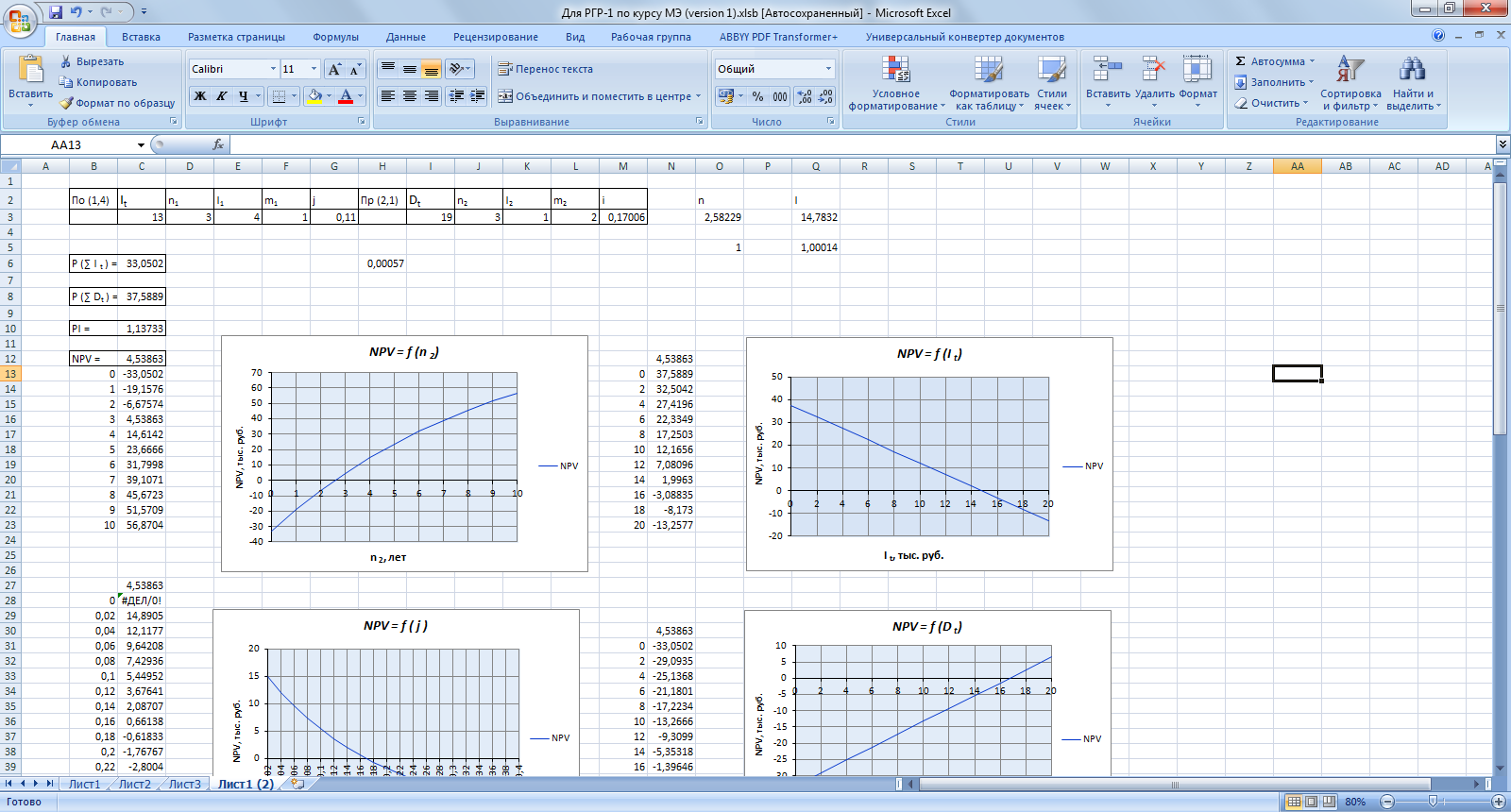

1.12. Для определения dpp (дисконтированного срока окупаемости) необходимо воспользоваться общим соотношением:

1.13. Вычислить значение dpp в Excel по данным табл. 1, учитывая их изменения в п.1.7.

Рисунок 15 – Расчеты DPP

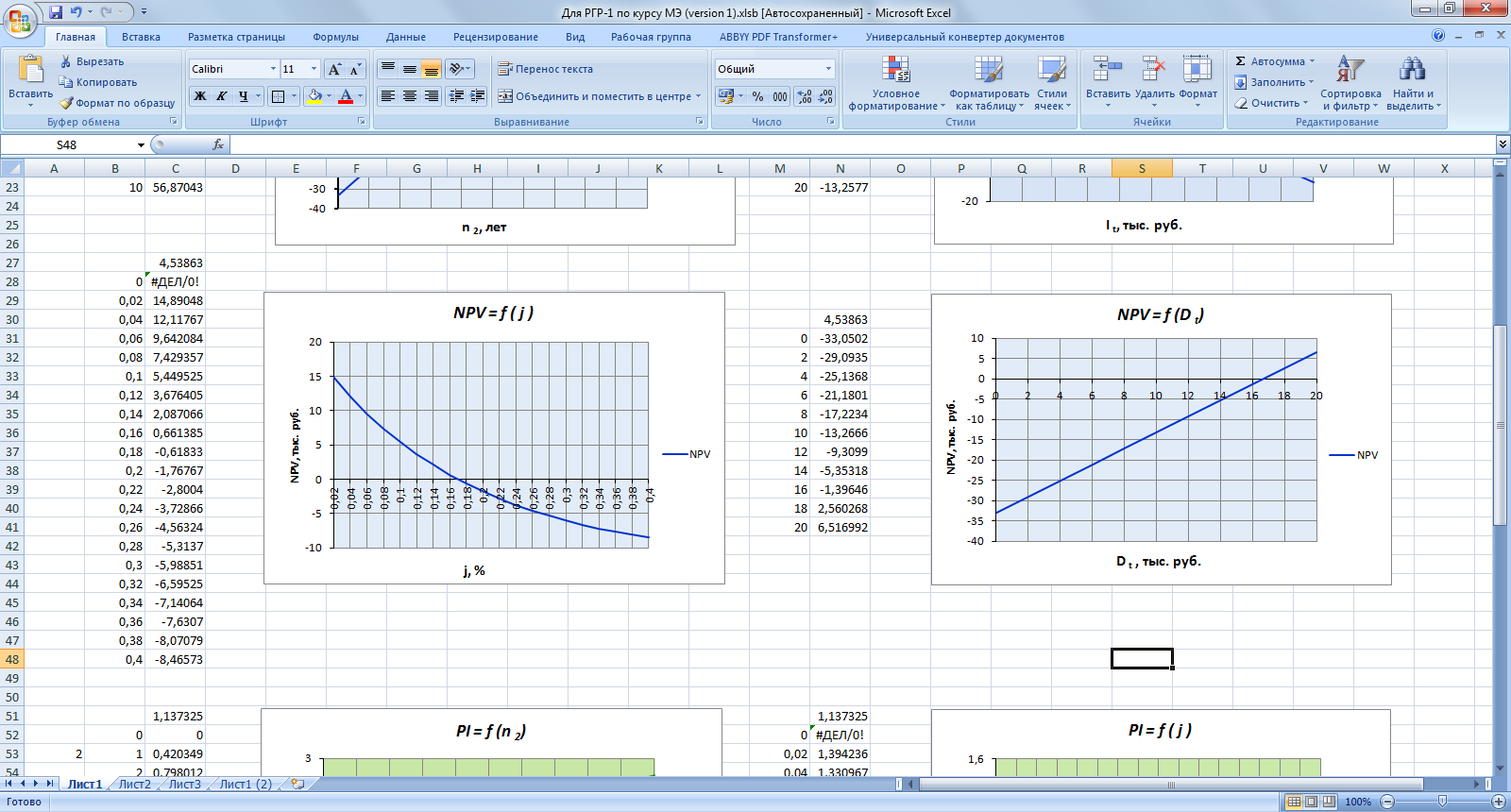

1.14. Сравнение величины показателя DPP, полученной в п.1.13 со значением показателя внутренней нормы доходности, которое определяется из графика функции NPV(j) при условии NPV = 0.

Рисунок 16 – Зависимость NPV от длительности доходной части проекта

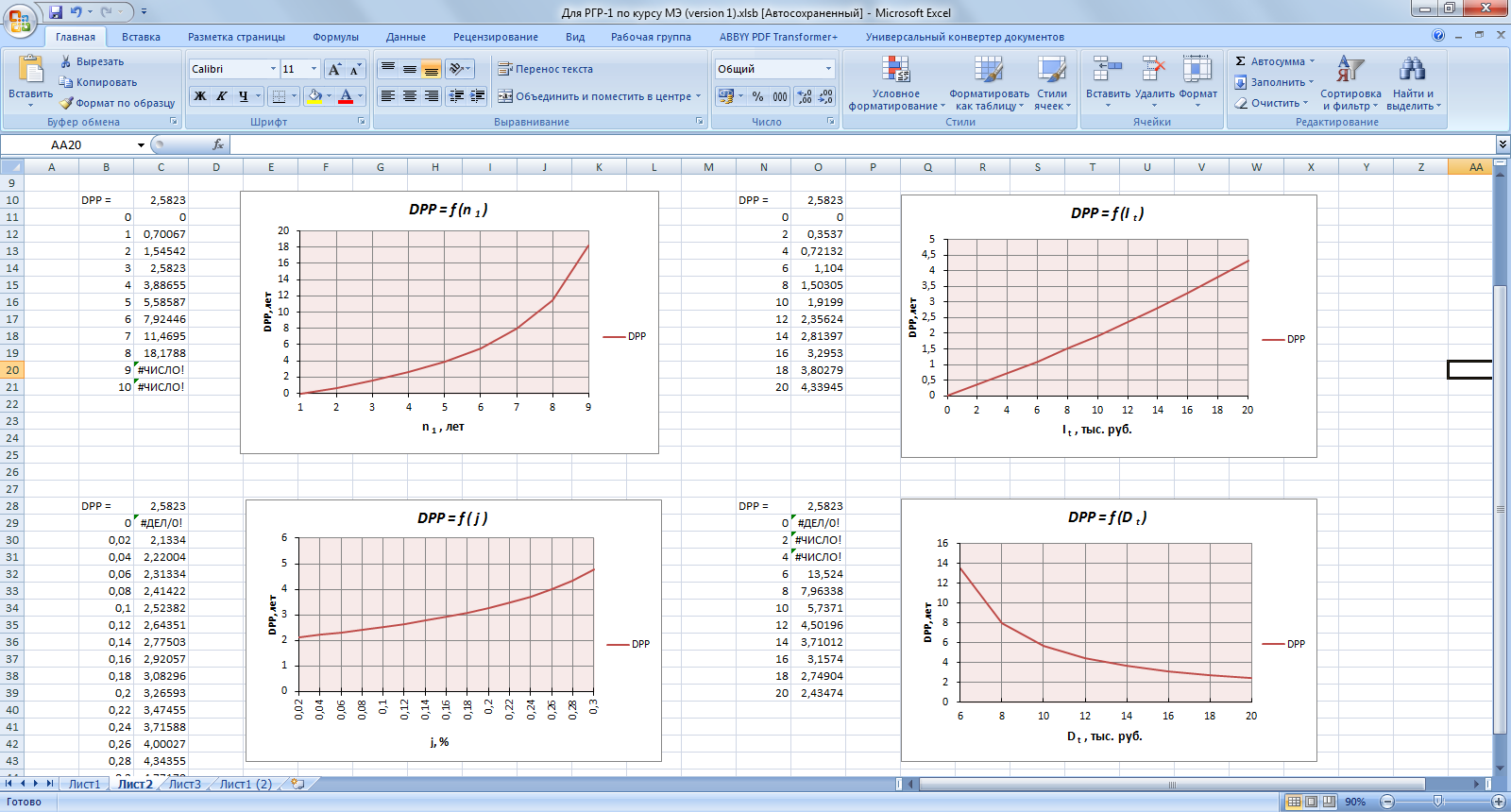

1.15. На основании данных, полученных в п.1.7 и аналитических выражений для dpp, полученных в п.1.12, построить средствами Excel следующие двумерные графики:

Рисунок 17 – Зависимость DPP от длительности расходной части проекта

Чем больше длительность расходной части проекта, тем больше возможность попадания проекта в зону убыточности.

Рисунок 18 – Зависимость DPP от ставки приведения проекта

Чем ниже ставка приведения, тем доходнее проект.

Рисунок 19 – Зависимость DPP от размера платежа расходной части проекта

Чем ниже расходная часть проекта, тем ниже срок окупаемости. Если расходы будут превышать 14,78 тыс.руб., то проект попадает в зону убыточности.

Рисунок 20 – Зависимость DPP от размера платежа доходной части проекта

Чем выше доходная часть проекта, тем ниже срок окупаемости. При размере доходной части ниже 16,7 тыс. руб проект попадает в зону убыточности.

1.16. Формула для определения irr (внутренней нормы доходности):

1.17. Вычисление irr с помощью модуля Excel «Подбор параметра»

Рисунок 21 – Расчет IRR с помощью подбора параметра

17% максимально приемлемая ставка приведения проекта.

1.18. Сравнение величины показателя IRR, полученной в п. 1.17 со значением показателя внутренней нормы доходности, которое определяется из графика функции NPV(j) при условии NPV = 0.

Рисунок 22 – Зависимость NPV от ставки приведения проекта

Сравнив величину показателя IRR, полученную в п. 1.16 со значением показателя внутренней нормы доходности по графику, убеждаемся что IRR вычислено верно и равно 17%.

Часть 2. Определение и анализ показателей эффективности инвестиционных проектов в условиях инфляции

Цель работы:

Определить показатели эффективности капитальных инвестиционных проектов в условиях инфляции;

Получить навыки автоматизации расчета показателей эффективности с помощью средств MS Excel в условиях инфляции;

Провести графический анализ показателей эффективности в среде MS Excel в условиях инфляции.

2.1. Считать, что поток инвестиций представляет собой немедленную ренту, а поток доходов – отложенную ренту, причем, которые реализуют инвестиционный проект в условиях инфляции с темпом h = 5 % в год (для всех вариантов).

Таблица 2 – Параметры потоков

, тыс. руб.

, лет

Тип

, тыс. руб.

, лет

Тип

2.2. Построить аналитические выражения для вычисления показателей эффективности заданного инвестиционного проекта в заданных условиях инфляции (см. п.2.1).

Для определения (приведенного чистого дохода) в условиях инфляции воспользоваться общим соотношением:

Поток доходов является отложенной рентой, поэтому

Тогда приведенный чистый доход проекта будет определяться аналитическим выражением:

2.3. Вычисление значения

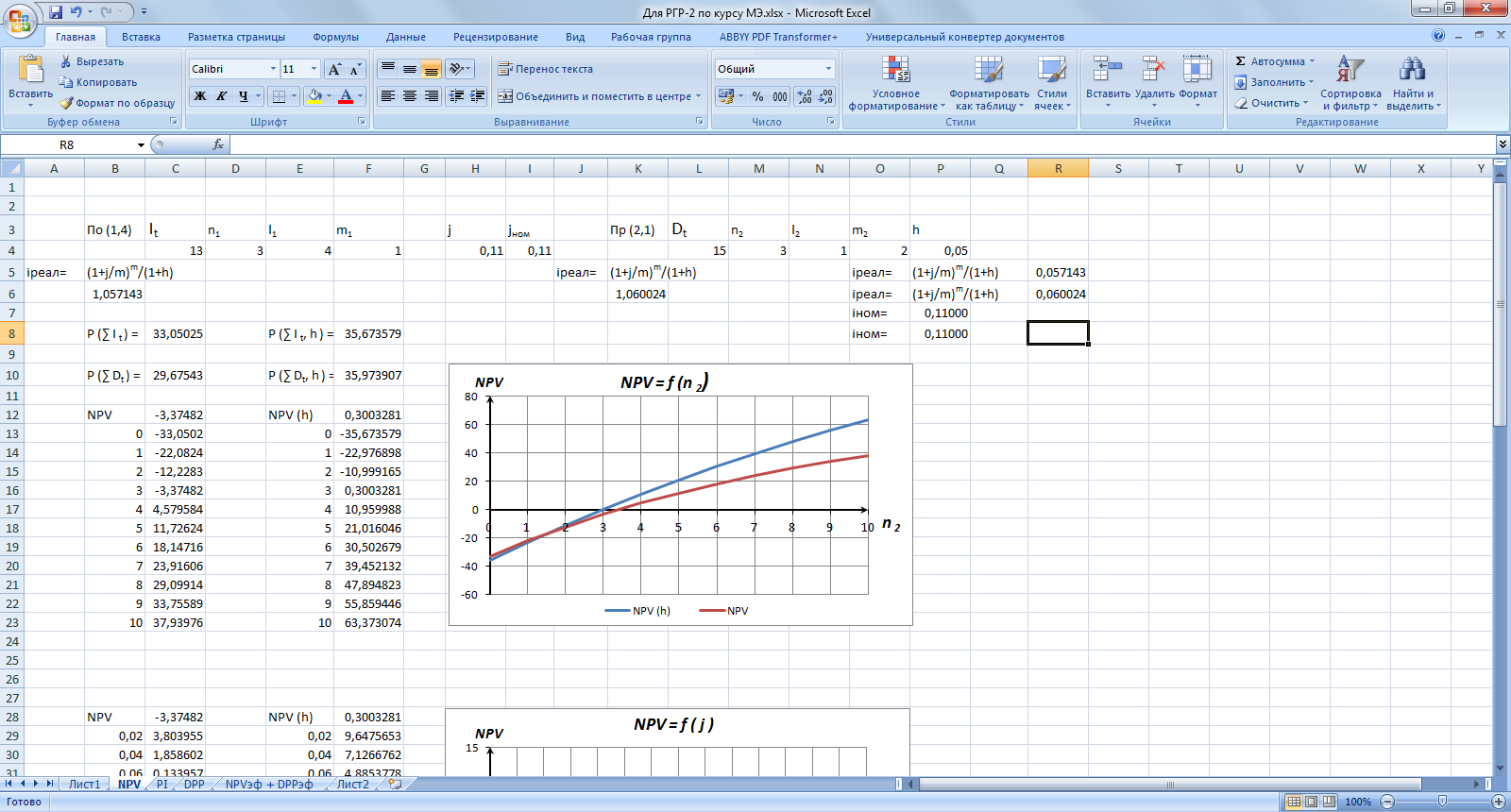

Рисунок 23 – Расчет чистого приведенного дохода проекта в условиях инфляции

2.4. Построение в Excel графика  и его совмещение с графиком

и его совмещение с графиком  , построенным в РГР ч.1.

, построенным в РГР ч.1.

Рисунок 24 – Зависимость NPV от длительности доходной части проекта

2.5. Объяснение увеличение  по сравнению с

по сравнению с

Для этого вычислим величину реальной нормы доходности проекта в условиях инфляции (нетто-ставка), используя общее соотношение:

При этом – номинальный норматив доходности проекта.

Рисунок 25 – Расчет реальной ставки для доходной части проекта

Рисунок 26 – Расчет реальной ставки для инвестиционной части проекта

Реальная ставка показывает целесообразность инвестиций. Реальная ставка для инвестиционной части равна 6 %, а для доходной 5,7%.

2.6. Определение такого значения  (брутто-ставка) в условиях инфляции, при котором реальный норматив доходности

(брутто-ставка) в условиях инфляции, при котором реальный норматив доходности

Рисунок 27 – Расчет номинальной ставки для доходной и инвестиционной части проекта

Номинальная ставка – это рыночная процентная ставка, отражающая текущую оценку денежных активов. Номинальная ставка в условиях инфляции для инвестиционной части будет равна 11% и для доходной части – 11%.

2.7. Построение в Excel графика  , совмещенного с графиком

, совмещенного с графиком  , построенного в РГР ч.1.

, построенного в РГР ч.1.

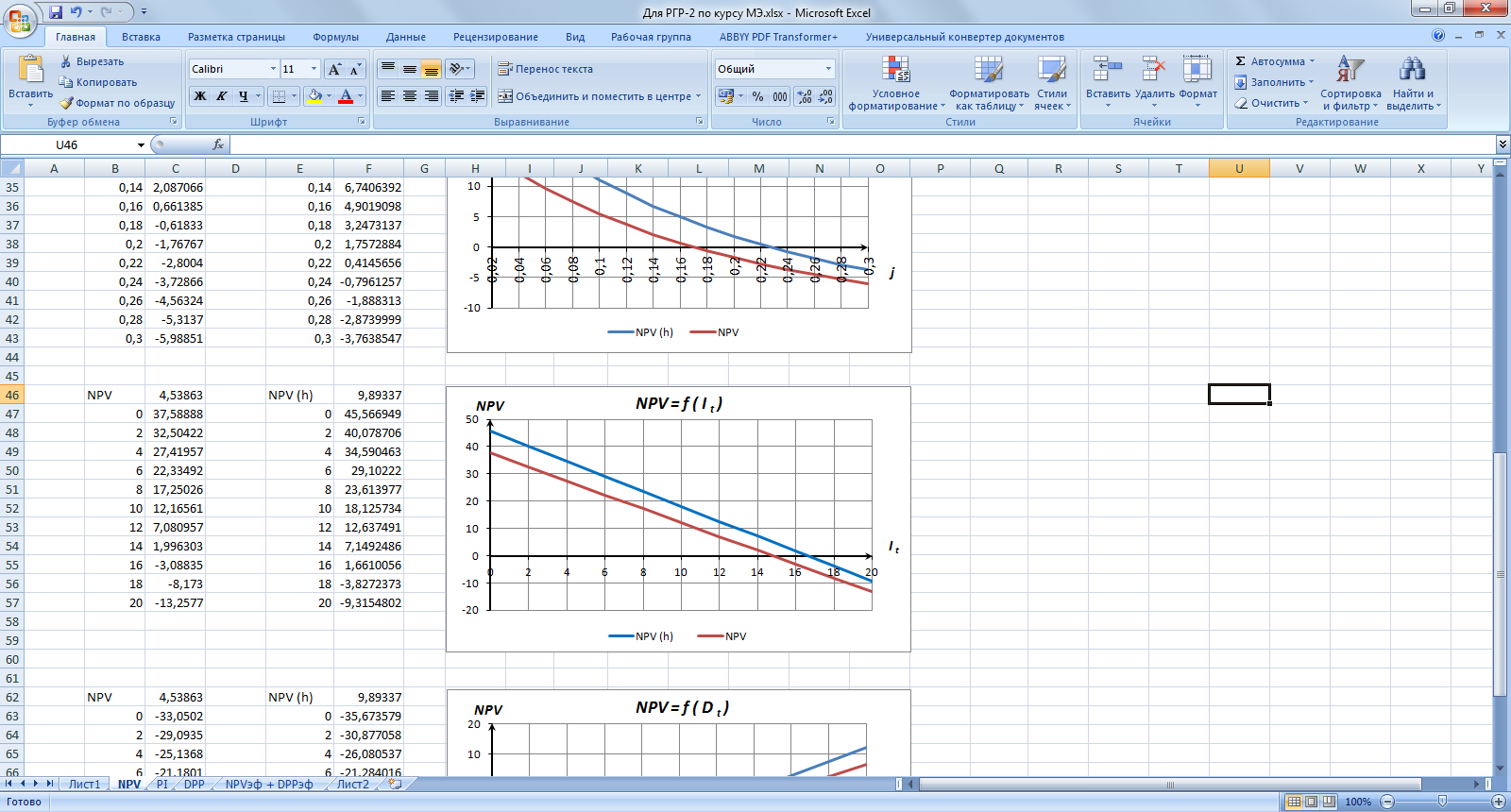

Рисунок 28 – Зависимость NPV от ставки приведения проекта (j)

При ставке приведения проекта равной 11%, чистый приведенный доход в условиях инфляции будет составлять приблизительно 10 тыс. руб., это больше чистого приведенного дохода без учета инфляции приблизительно на 5 тыс. руб.

2.8. Построение в Excel графиков  и совмещение их с графиками

и совмещение их с графиками  , соответственно, построенными в РГР ч.1.

, соответственно, построенными в РГР ч.1.

Рисунок 29 – Зависимость NPV от размера платежа расходной части проекта

Рисунок 30 – Зависимость NPV от размера платежа доходной части проекта

Из рисунков 28 и 29 видно, что чем меньше будет расходная часть, тем выше будет чистый приведенный доход проекта. В условиях инфляции зона доходности увеличивается.

2.9. Для определения PI (индекса рентабельности инвестиций) в условиях инфляции воспользуемся общим соотношением:

2.10. Вычислим значение в Excel.

Рисунок 31 – Расчет индекса рентабельности с учетом инфляции

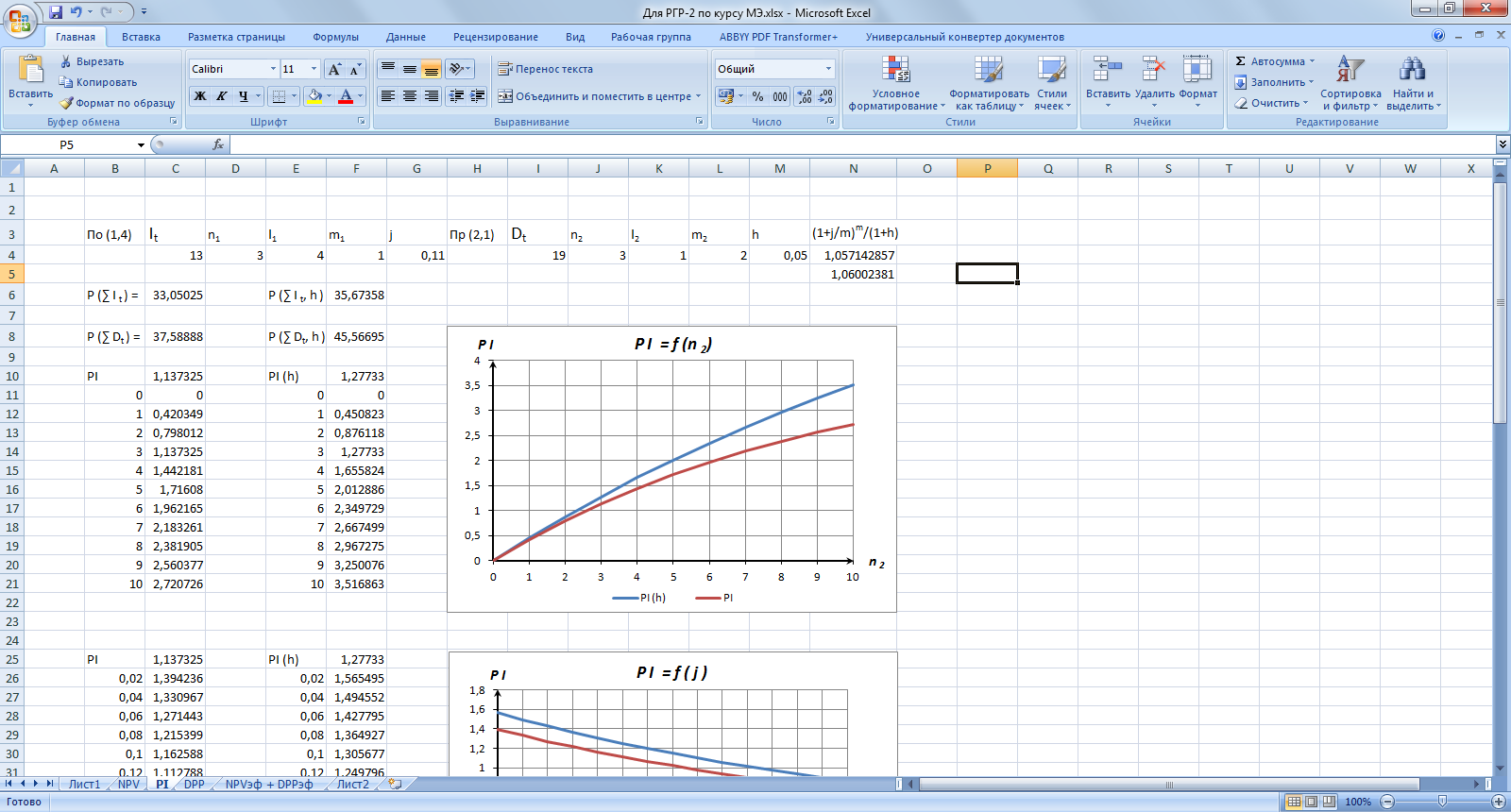

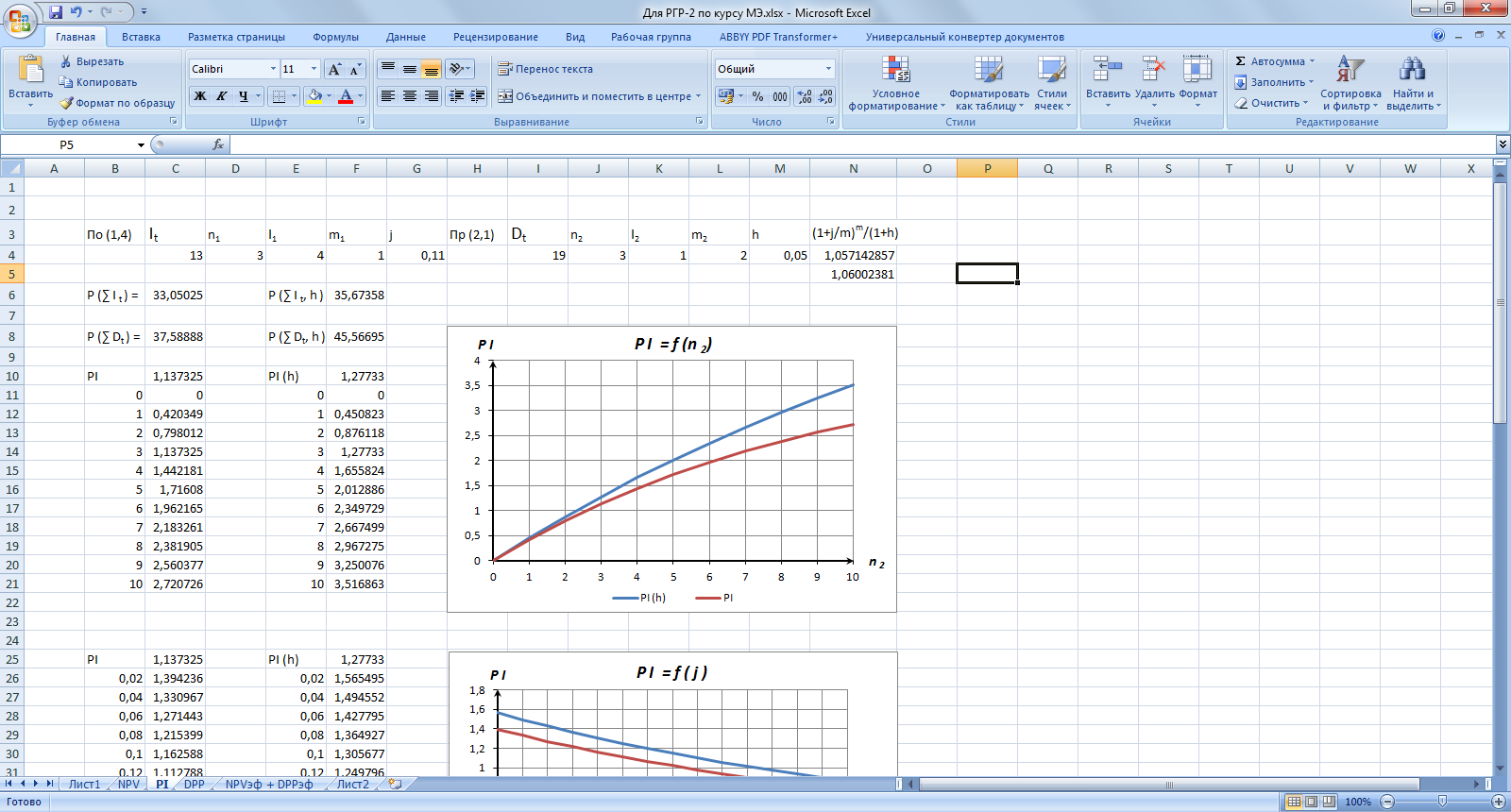

2.11. Построение в Excel графиков  и совмещение их с графиками

и совмещение их с графиками  , построенными в РГР ч.1. Объяснить увеличение PI (h) в обоих графиках по сравнению с PI для доходной части проекта на основании результатов, полученных в пп.2.5 и 2.6.

, построенными в РГР ч.1. Объяснить увеличение PI (h) в обоих графиках по сравнению с PI для доходной части проекта на основании результатов, полученных в пп.2.5 и 2.6.

Рисунок 32 – Зависимость PI от длительности доходной части проекта

Из рисунка 31 видно, что по истечению 2,6 года рентабельность проекта становится равной 1 и проект из убыточного становится доходным. В условиях инфляции по истечению 2,4 года.

Рисунок 33 – Зависимость PI от ставки приведения проекта

Чем выше ставка приведения, тем менее доходным является проект. При ставке больше 23% проект является убыточным. В условиях инфляции зона доходности проекта увеличилась почти на 5%.

Что такое дисконтированный срок окупаемости?

Инвестируя средства в производство или сферу услуг, предприниматель хочет знать, когда его деньги вернутся к нему и станут приносить дополнительный доход. Для того чтобы получить такую информацию производится расчет периода окупаемости проекта. Однако, учитывая динамику стоимости денег во времени, все показатели следует приводить к текущей стоимости. Соответственно, более точную оценку дает дисконтированный срок окупаемости.

Простой и дисконтированный период окупаемости

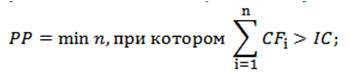

Период окупаемости вложений (Payback Period, PP) представляет собой наименьший срок, через который инвестированные средства вернутся и станут приносить прибыль. Для краткосрочных проектов нередко применяют простой метод, который заключается в том, что за основу берется значение периода, при котором чистый денежный поток начинания (без учета налогов и операционных затрат) превысит объем инвестированных средств.

Срок окупаемости инвестиций выражается такой формулой:

- IC – вложения на начальной фазе инвестиционного проекта;

- CFi – поток денег в период времени i, состоящий из чистой прибыли и начисленной амортизации.

Например, инвестор вложил одним платежом в пятилетний проект 4000 тысяч рублей. Доход он получает ежегодно по 1200 тысяч рублей с учетом амортизации. Исходя из приведенных выше условий, можно рассчитать, когда окупится вложение.

Объем дохода за первые три года 3600 (1200 + 1200 + 1200) не покрывает начального вложения, однако сумма за четыре года (4800 тысяч рублей) превышает инвестицию, значит, инициатива окупится меньше, чем за 4 года. Можно более точно рассчитать эту величину, если допустить, что в течение года приток денег происходит равномерно:

Остаток = (1 – (4800 – 4000 / 1200) = 0,33, то есть 4 месяца.

Следовательно, срок окупаемости инвестиций в нашем случае составит 3 года и 4 месяца. Казалось бы, все просто и очень наглядно. Однако не следует забывать, что наше начинание рассчитано на пятилетний срок внедрения, а в условиях снижения покупательной способности денег, такой срок приведет к серьезной погрешности. Кроме того, в простом способе не учтены потоки денежных средств, которые генерируются после наступления периода окупаемости.

Чтобы получить более точный прогноз, используют дисконтированный срок окупаемости (Discounted Payback Period, DPP). Этот критерий можно рассматривать как временной отрезок, в течение которого инвестор получит такой же доход, приведенный к текущему периоду, как и в случае вложения финансового капитала в альтернативный актив.

Показатель можно вычислить, используя такую формулу:

- DPP – период окупаемости дисконтированный;

- CF – поток денег, который генерируется вложением;

- IC – затраты на начальном этапе;

- n – длительность реализации инициативы (в годах);

- r – барьерная ставка (ставка дисконтирования).

Из формулы можно увидеть, что дисконтированный срок окупаемости рассчитывается путем умножения ожидаемых денежных потоков на понижающий коэффициент, который зависит от установленной нормы дисконта. Дисконтируемый показатель окупаемости всегда оказывается выше, чем полученный простым методом.

Нередко возникают ситуации, когда после окончания инвестиционного проекта остается значительное количество активов (автотранспорта, сооружений, зданий, оборудования, материалов), которые можно реализовать по остаточной стоимости, увеличивая входящий поток денег. В таких случаях используют расчет периода возврата денег с учетом ликвидационной стоимости (Bail-Out Payback Period, BOPP). Его формула такова:

где RV – стоимость ликвидационная активов проекта.

При этом способе расчета к входящим потокам от основной деятельности приплюсовывается стоимость активов ликвидационная, рассчитанная на конец жизненного цикла инициативы. Чаще всего такие проекты имеют меньший период окупаемости, чем стандартные.

В нестабильных экономиках с быстро меняющимися условиями ставка дисконтирования может меняться в процессе цикла жизни начинания. Причиной этого чаще всего служит высокий уровень инфляции, а также изменение стоимости ресурсов, которые можно привлечь.

DPP позволяет учесть динамику стоимости денег, а также использовать для разных периодов разные нормы дисконта. В то же время, он имеет свои недостатки. К ним можно отнести невозможность учета потоков средств после достижения точки безубыточности, а также некорректные результаты при расчетах потоков с различными знаками (отрицательных и положительных).

Определение показателя DPP при оценке инвестиционного предложения позволяет снизить риски потерь инвестированных денег и в общем оценить ликвидность инициативы. Вместе с тем, по одному этому критерию делать далеко идущие выводы не следует, лучше всего оценить предложенный проект по ряду показателей и сделать вывод по всему комплексу полученных данных.

Примеры расчетов показателя с разной динамикой потоков

Рассмотрим пример расчета показателя DPP для описанного нами случая. Чтобы применить формулу к нашему примеру, то следует сначала установить ставку дисконтирования. Возьмем ее как средний показатель величины процентов по долгосрочным депозитам – 9%.

Теперь нам необходимо рассчитать денежные потоки по годам, учитывая норму дисконта:

PV1 = 1200 / (1 + 0,09) = 1100,9;

PV2 = 1200 / (1 + 0,09)2 = 1010,1

PV3 = 1200 / (1 + 0,09)3 = 926,6

PV4 = 1200 / (1 + 0,09)4 = 844,5

PV5 = 1200 / (1 + 0,09)5 = 780,2

Теперь вычислим, когда наступит момент окупаемости. Учитывая, что сумма поступлений за первые 2 (2111 тыс. рублей), 3 (3037,6 тыс. рублей) и 4 года реализации инициативы (3882,1 тыс. рублей) меньше стартовой инвестиции, а сумма за 5 лет (4662,3 тыс. рублей) – больше нее, то срок окупаемости находится в пределах между четырьмя и пятью годами. Найдем остаток:

Остаток = (1 — (4662,3 — 4000) / 780,2) = 0,15 года (2 месяца).

Получаем результат. Инвестиция при приведении денежных потоков к настоящему времени окупится за 4 года и 2 месяца, что превышает показатель PP (3 года и 4 месяца).

На срок окупаемости вложения в инвестиционный проект могут влиять различные показатели. В частности, он зависит от величины притока средств по периодам. Попробуем решить две задачи, немного модифицировав наш пример. Жизненный цикл проекта (5 лет) и начальная инвестиция (4000 тысяч рублей), барьерная ставка (9%) и номинальный объем дохода (6000 тысяч рублей) остаются неизменными, но притоки по годам имеют разный вид.

Итак, в варианте А поступления начинаются с малых величин и нарастают с каждым годом, а в варианте Б сначала поступают крупные суммы, уменьшающиеся к концу реализации начинания.

Вариант А:

1 год – 800 тыс. руб.;

2 год – 1000 тыс. руб.;

3 год – 1200 тыс. руб.;

4 год – 1300 тыс.руб.;

5 год – 1700 тыс. руб.

Дисконтируем поступления по годам варианта А:

PV1 = 800 / (1 + 0,09) = 733,9;

PV2 = 1000 / (1 + 0,09)2 = 841,7;

PV3 = 1200 / (1 + 0,09)3 = 926,6;

PV4 = 1300 / (1 + 0,09)4 = 921,3;

PV5 = 1700 / (1 + 0,09)5 = 1105,3.

Сложив прибыль, мы видим такую картину. Доходы за 2 года (1575,6 тыс. руб.), 3 года (2502,2 тыс. руб.) и 4 года (3423,5 тыс. руб.) не обеспечивают возврата вложений, а сумма поступлений за 5 лет (4528,8 тыс. руб.) – обеспечивает. Значит, срок окупаемости больше 4 лет. Ищем остаток:

Остаток = (1 — (4528,8 — 4000) / 1105,3) = 0,52 года (округленно 7 месяцев).

Дисконтированный период окупаемости в варианте А составляет 4 года и 7 месяцев. Это на 5 месяцев дольше, чем в примере с равномерными поступлениями.

Вариант Б:

1 год – 1700 тыс. руб.;

2 год – 1300 тыс.руб.;

3 год – 1200 тыс. руб.;

4 год – 1000 тыс. руб.;

5 год – 800 тыс. руб.

Проведем расчет притоков по годам с учетом нормы дисконта:

PV1 = 1700 / (1 + 0,09) = 1559,6;

PV2 = 1300 / (1 + 0,09)2 = 1094,3;

PV3 = 1200 / (1 + 0,09)3 = 926,6;

PV4 = 1000 / (1 + 0,09)4 = 708,7;

PV5 = 800 / (1 + 0,09)5 = 520,2

Находим необходимое значение показателя. Суммарный доход за 2 года (2653,9 тыс. руб.) и за 3 года (3850,5 тыс. руб.) меньше начальной инвестиции, но уже по итогу 4 лет работы (4289,2 тыс. руб.) она полностью возвращается. Вычислим точный показатель:

Остаток = (1 — (4289,2 — 4000) / 708,7) = 0,59 года (округленно 8 месяцев).

В варианте Б срок окупаемости дисконтированный составляет 3 года и 8 месяцев, что гораздо привлекательнее для инвестора, чем равномерное получение дохода или его увеличение к концу проекта. Таким образом, можно сделать вывод, что возврат крупных сумм в начале внедрения инвестиционного проекта делает его гораздо более перспективным с финансовой точки зрения.

Чтобы не ошибиться в расчетах показателей экономической эффективности проекта, целесообразно пользоваться для этих целей специализированными компьютерными программами. В частности, DPP чаще всего рассчитывают в программе MS Excel.