Математика и информатика. Учебное пособие по всему курсу

Учебное пособие по дисциплине «Математика и информатика» для студентов гуманитарных и педагогических специальностей очной формы обучения.

/сост. Егорова Э.В.– Тольятти: ТГУ, 2008.

В учебном пособии рассмотрены вопросы по математике: аксиоматический метод, теория множеств, основы теории вероятностей и математической статистики, а также вопросы по информатике: алгоримизация и программирование.

Изложено содержание теоретических вопросов по разделам математики и основам информатики в соответствии со стандартом. Рассмотрены примеры и даны вопросы для контроля по каждой теме.

Рекомендовано для студентов всех форм обучения гуманитарных направлений.

Научный редактор: к.т.н. Д.И. Панюков

Утверждено редакционно-издательской секцией методического совета института.

© Тольяттинский государственный университет, 2008

Формулы онлайн: Случайные величины

В данном разделе вы найдете формулы по теории вероятностей в онлайн-варианте (в формате для скачивания — см. на странице Таблицы и формулы по теории вероятностей).

Каталог формул по теории вероятности онлайн

- Случайные события

- Случайные величины

- Распределения случайных величин

- Другие формулы по теории вероятностей

Случайные величины. Способы задания

Полезная страница? Сохрани или расскажи друзьям

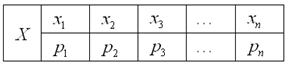

Ряд распределения дискретной случайной величины

$$ \begin <|c|c|>\hline X_i & x_1 & x_2 & \dots & x_n \\ \hline p_i & p_1 & p_2 & \dots & p_n \\ \hline \end $$

Сумма вероятностей всегда равна 1 (условие нормировки):

Функция распределения (интегральная функция распределения)

Функция распределения случайной величины $X$ определяется по формуле $F(x)=P(X\lt x)$. Это неубывающая функция, принимающая значения от 0 до 1. Если задана плотность распределения $f(x)$, то функция распределения выражается как интеграл от плотности:

Плотность распределения (дифференциальная функция распределения)

Плотность распределения случайной величины $X$ определяется по формуле $f(x)=F'(x)$. Существует только для непрерывной случайной величины. Для нее выполняется условие нормировки (площадь под кривой вероятности равна 1):

Вероятность попадания случайной величины в заданный интервал

Может быть вычислена двумя способами:

1) через функцию распределения

$$P(\alpha \lt X \lt \beta) = F(\beta)-F(\alpha).$$

2) через плотность распределения

Случайные величины. Числовые характеристики

Математическое ожидание случайной величины

1) Для дискретной случайной величины $X$, заданной рядом распределения:

$$M(X) = \sum_^ x_i \cdot p_i.$$

2) Для непрерывной случайной величины $X$, заданной плотностью распределения:

Выполним теорию вероятностей на отлично

Дисперсия случайной величины

По определению дисперсия – это второй центральный момент:

$$ D(X) =M\left[ \left(X-M(X)\right)^2 \right] =M(X^2)-\left(M(X)\right)^2.$$

1) Для дискретной случайной величины $X$:

$$ D(X)= \sum_^ x_i^2 \cdot p_i — \left(M(X)\right)^2.$$

2) Для непрерывной случайной величины $X$:

Среднее квадратическое отклонение случайной величины

$$\sigma (X) = \sqrt.$$

Коэффициент вариации случайной величины

Начальный момент r–го порядка случайной величины

определяется по формуле:

В частности, первый начальный момент – это математическое ожидание: $\nu_1=M(X^1)=M(X).$

Центральный момент r – го порядка случайной величины

определяется по формуле:

$$\mu_r = M\left[ \left(X-M(X)\right)^r \right]$$

В частности, второй центральный момент – это дисперсия:

$$\mu_2 = M\left[ \left(X-M(X)\right)^2 \right] = D(X).$$

Асимметрия

Коэффициент асимметрии положителен, если правый хвост распределения длиннее левого (правая часть кривой более пологая), и отрицателен в противном случае. Если распределение симметрично относительно математического ожидания, то его коэффициент асимметрии равен нулю.

Эксцесс

Коэффициент эксцесса нормального распределения равен нулю. Он положителен, если пик распределения около математического ожидания острый, и отрицателен, если пик гладкий.

Полезная страница? Сохрани или расскажи друзьям

Решенные задачи по теории вероятностей

Нужна готовая задача по терверу? Найдите на сайте-решебнике:

Случайные величины. Дискретная случайная величина.

Математическое ожидание

Второй раздел по теории вероятностей посвящён случайным величинам, которые незримо сопровождали нас буквально в каждой статье по теме. И настал момент чётко сформулировать, что же это такое:

Случайной называют величину, которая в результате испытания примет одно и только одно числовое значение, зависящее от случайных факторов и заранее непредсказуемое.

Случайные величины, как правило, обозначают через *, а их значения – соответствующими маленькими буквами с подстрочными индексами, например, .

* Иногда используют , а также греческие буквы

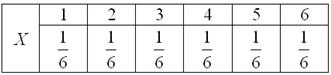

Пример встретился нам на первом же уроке по теории вероятностей, где мы фактически рассмотрели следующую случайную величину:

– количество очков, которое выпадет после броска игрального кубика.

В результате данного испытания выпадет одна и только грань, какая именно – не предсказать (фокусы не рассматриваем); при этом случайная величина может принять одно из следующий значений:

– количество мальчиков среди 10 новорождённых.

Совершенно понятно, что это количество заранее не известно, и в очередном десятке родившихся детей может оказаться:

, либо мальчиков – один и только один из перечисленных вариантов.

И, дабы соблюсти форму, немного физкультуры:

– дальность прыжка в длину (в некоторых единицах).

Её не в состоянии предугадать даже мастер спорта 🙂

Тем не менее, ваши гипотезы?

Коль скоро речь идёт о множестве действительных чисел, то случайная величина может принять несчётно много значений из некоторого числового промежутка. И в этом состоит её принципиальное отличие от предыдущих примеров.

Таким образом, случайные величины целесообразно разделить на 2 большие группы:

1) Дискретная (прерывная) случайная величина – принимает отдельно взятые, изолированные значения. Количество этих значений конечно либо бесконечно, но счётно.

…нарисовались непонятные термины? Срочно повторяем основы алгебры!

2) Непрерывная случайная величина – принимает все числовые значения из некоторого конечного или бесконечного промежутка.

Примечание: в учебной литературе популярны аббревиатуры ДСВ и НСВ

Сначала разберём дискретную случайную величину, затем – непрерывную.

Закон распределения дискретной случайной величины

– это соответствие между возможными значениями этой величины и их вероятностями. Чаще всего закон записывают таблицей:

Довольно часто встречается термин ряд распределения, но в некоторых ситуациях он звучит двусмысленно, и поэтому я буду придерживаться «закона».

А теперь очень важный момент: поскольку случайная величина обязательно примет одно из значений , то соответствующие события образуют полную группу и сумма вероятностей их наступления равна единице:

или, если записать свёрнуто:

Так, например, закон распределения вероятностей выпавших на кубике очков имеет следующий вид:

Возможно, у вас сложилось впечатление, что дискретная случайная величина может принимать только «хорошие» целые значения. Развеем иллюзию – они могут быть любыми:

Некоторая игра имеет следующий закон распределения выигрыша:

…наверное, вы давно мечтали о таких задачах 🙂 Открою секрет – я тоже. В особенности после того, как завершил работу над теорией поля.

Решение: так как случайная величина может принять только одно из трёх значений, то соответствующие события образуют полную группу, а значит, сумма их вероятностей равна единице:

– таким образом, вероятность выигрыша условных единиц составляет 0,4.

Контроль: , в чём и требовалось убедиться.

Ответ:

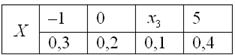

Не редкость, когда закон распределения требуется составить самостоятельно. Для этого используют классическое определение вероятности, теоремы умножения / сложения вероятностей событий и другие фишки тервера:

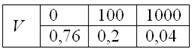

В коробке находятся 50 лотерейных билетов, среди которых 12 выигрышных, причём 2 из них выигрывают по 1000 рублей, а остальные – по 100 рублей. Составить закон распределения случайной величины – размера выигрыша, если из коробки наугад извлекается один билет.

Решение: как вы заметили, значения случайной величины принято располагать в порядке их возрастания. Поэтому мы начинаем с самого маленького выигрыша, и именно рублей.

Всего таковых билетов 50 – 12 = 38, и по классическому определению:

– вероятность того, что наудачу извлечённый билет окажется безвыигрышным.

С остальными случаями всё просто. Вероятность выигрыша рублей составляет:

Проверка: – и это особенно приятный момент таких заданий!

Ответ: искомый закон распределения выигрыша:

Следующее задание для самостоятельного решения:

Вероятность того, что стрелок поразит мишень, равна . Составить закон распределения случайной величины – количества попаданий после 2 выстрелов.

…я знал, что вы по нему соскучились 🙂 Вспоминаем теоремы умножения и сложения. Решение и ответ в конце урока.

Закон распределения полностью описывает случайную величину, однако на практике бывает полезно (а иногда и полезнее) знать лишь некоторые её числовые характеристики.

Математическое ожидание дискретной случайной величины

Говоря простым языком, это среднеожидаемое значение при многократном повторении испытаний. Пусть случайная величина принимает значения с вероятностями соответственно. Тогда математическое ожидание данной случайной величины равно сумме произведений всех её значений на соответствующие вероятности:

или в свёрнутом виде:

Вычислим, например, математическое ожидание случайной величины – количества выпавших на игральном кубике очков:

В чём состоит вероятностный смысл полученного результата? Если подбросить кубик достаточно много раз, то среднее значение выпавших очков будет близкО к 3,5 – и чем больше провести испытаний, тем ближе. Собственно, об этом эффекте я уже подробно рассказывал на уроке о статистической вероятности.

Теперь вспомним нашу гипотетическую игру:

Возникает вопрос: а выгодно ли вообще играть в эту игру? …у кого какие впечатления? Так ведь «навскидку» и не скажешь! Но на этот вопрос можно легко ответить, вычислив математическое ожидание, по сути – средневзвешенный по вероятностям выигрыш:

, таким образом, математическое ожидание данной игры проигрышно.

Не верь впечатлениям – верь цифрам!

Да, здесь можно выиграть 10 и даже 20-30 раз подряд, но на длинной дистанции нас ждёт неминуемое разорение. И я бы не советовал вам играть в такие игры 🙂 Ну, может, только ради развлечения.

Из всего вышесказанного следует, что математическое ожидание – это уже НЕ СЛУЧАЙНАЯ величина.

Творческое задание для самостоятельного исследования:

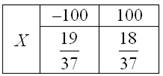

Мистер Х играет в европейскую рулетку по следующей системе: постоянно ставит 100 рублей на «красное». Составить закон распределения случайной величины – его выигрыша. Вычислить математическое ожидание выигрыша и округлить его до копеек. Сколько в среднем проигрывает игрок с каждой поставленной сотни?

Справка: европейская рулетка содержит 18 красных, 18 чёрных и 1 зелёный сектор («зеро»). В случае выпадения «красного» игроку выплачивается удвоенная ставка, в противном случае она уходит в доход казино

Существует много других систем игры в рулетку, для которых можно составить свои таблицы вероятностей. Но это тот случай, когда нам не нужны никакие законы распределения и таблицы, ибо доподлинно установлено, что математическое ожидание игрока будет точно таким же. От системы к системе меняется лишь дисперсия, о которой мы узнаем во 2-й части урока.

Но прежде будет полезно размять пальцы на клавишах калькулятора:

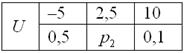

Случайная величина задана своим законом распределения вероятностей:

Найти , если известно, что . Выполнить проверку.

Тогда переходим к изучению дисперсии дискретной случайной величины, и по возможности, ПРЯМО СЕЙЧАС!! – чтобы не потерять нить темы.

Решения и ответы:

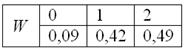

Пример 3. Решение: по условию – вероятность попадания в мишень. Тогда:

– вероятность промаха.

Составим – закон распределения попаданий при двух выстрелах:

– два попадания. По теореме умножения вероятностей независимых событий:

Проверка: 0,09 + 0,42 + 0,49 = 1

Ответ:

Примечание: можно было использовать обозначения – это не принципиально.

Пример 4. Решение: игрок выигрывает 100 рублей в 18 случаях из 37, и поэтому закон распределения его выигрыша имеет следующий вид:

Вычислим математическое ожидание:

Таким образом, с каждой поставленной сотни игрок в среднем проигрывает 2,7 рубля.

Пример 5. Решение: по определению математического ожидания:

поменяем части местами и проведём упрощения:

таким образом:

Выполним проверку:

, что и требовалось проверить.

Автор: Емелин Александр

(Переход на главную страницу)

Zaochnik.com – профессиональная помощь студентам,

cкидкa 15% на первый зaкaз, при оформлении введите прoмoкoд: 5530-hihi5

© Copyright mathprofi.ru, Александр Емелин, 2010-2024. Копирование материалов сайта запрещено

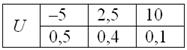

2.2.8. Вероятность попадания в промежуток

Найдём – вероятность того, что случайная величина примет какое-нибудь значение из интервала .

И здесь я сформулирую практическое правило: если оба конца и промежутка не «попадают» в точки разрыва функции , то следующие вероятности: , можно найти по единой формуле:

В данном случае концы интервала (–1 и 5) находятся в области непрерывности функции распределения поэтому: .

И действительно, на данном интервале находятся значения , вероятности появления которых: .

Вычислим вероятность . Оба конца этого промежутка не «попадают» в точки разрыва, поэтому:

– вероятность того, что случайная величина примет значение из данного промежутка. И в самом деле – на нём находится единственное значение , которое может появиться с вероятностью .

Та же самая история с – единственное, тут левый конец промежутка равен «минус» бесконечности:

– самостоятельно проанализируйте, какие значения , и с какими вероятностями располагаются на промежутке

Теперь более занятная ситуация, где нужно особо включать голову: если хотя бы один из концов промежутка «попадает» в точку разрыва функции , то указанную выше формулу можно использовать лишь в одном случае из четырёх, а именно для неравенства:

Примечание: если , то левое неравенство становится строгим, но формула тоже применима.

Найдём . Как быть? – под правило не подходит! Вспоминаем теоремы тервера. По теореме сложения вероятностей несовместных событий:

– вероятность того, что случайная величина примет значение из отрезка .

И действительно, этот отрезок включает в себя два значения , которые появляются с вероятностями .

Тут же рассмотрим три других неравенства:

, т.к. на интервале нет значений случайной величины. Да-да, так и пишем.

– это «штатный» случай (см. правило).

– поскольку там нет значений случайной величины.

Кстати, случай с нестрогим неравенством – есть «штатный» случай:

, который можно оформить и так:

– ведь на функции распределения «свет клином не сошёлся».

И, наконец, типовая вероятность – того, что значение случайной величины отклонится от своего математического ожидания не более чем на одно среднее квадратическое отклонение. И, как вы догадываетесь, эти характеристики нужно вычислить. Но на самом деле не нужно, поскольку они уже рассчитаны в Задаче 87:

Раскрываем модуль:

подставляем конкретные значения и пользуемся тем фактом, что они не «попадают» в точки разрыва функции распределения:

Напоминаю, что в типичном случае на интервале или вблизи него «сконцентрированы» наиболее вероятные значения случайной величины. Так сказать, «центр событий».

Ответ:

Аналогичное задание для самоконтроля, весь трафарет приведён выше:

Задача 94

Составить функцию распределения случайной величины

Выполнить чертёж. Найти вероятности следующих событий:

Подумайте над рациональным масштабом графика. Если возникают сомнению с нахождением вероятностей, помните – их всегда можно пересчитать вручную, просто посмотрев на исходную табличку.

Решение и ответ там, где обычно.

И не успел я запостить этот материал на сайте (давно это было J), как от читателей стали поступать просьбы включить в статью контрольный пример. Я даже прослезился (прямо как тот профессор), и, конечно же, не смог вам отказать:

Полную и свежую версию этой книги в pdf-формате ,

а также курсы по другим темам можно найти после Оглавления.

Также вы можете изучить эту тему подробнее – просто, доступно, весело и бесплатно!

С наилучшими пожеланиями, Александр Емелин

© mathprofi.ru — mathter.pro, 2010-2024, сделано в Блокноте.