Как рассчитать переменные издержки: формула

В процессе производства продукции предприятие несёт два вида издержек: постоянные и переменные. Они формируют себестоимость конечного продукта и указывают на эффективность использования ресурсов. Это особенно актуально для переменной части затрат — она непосредственно влияет на рентабельность всей деятельности. Поэтому точный и своевременный расчёт переменных издержек — это ключевой фактор анализа эффективности предприятия.

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Виды издержек

Есть много видов классификаций расходов в экономической теории, но особенно распространено разделение их на постоянные и переменные издержки. Производными от них считаются:

- общие;

- предельные;

- средние издержки.

Постоянными издержками называют те затраты, которые не зависят от процессов производства. Они неизменны, независимо от количества выпускаемой продукции. К ним относятся:

- аренда помещений;

- лизинговые платежи;

- кредиты и займы;

- амортизационные начисления;

- заработная плата офисных работников;

- коммунальные расходы;

- программное обеспечение, и т.д.

Переменные издержки – это затраты компании на производства продукции, размер которых зависит от количества выпущенного товара и выбранного технологического процесса. Их основная особенность — в изменении меняется. К переменным издержкам относятся:

- зарплаты, премии, денежные поощрения производственного персонала;

- сырьё и материалы, из которого изготавливается продукция;

- электричество, вода, газ, тепло, применяемые в основном производстве;

- транспортные расходы по доставке готовой продукции;

- другие расходы, напрямую связанные с производством и реализацией продукции.

Общие издержки — это все расходы, которые несёт предприятие в процессе производства конечной продукции. По сути — сумма постоянных и переменных издержек. ОИ формируют себестоимость готового продукта.

Предельные издержки считаются на единицу продукции. Показывают изменение стоимости единицы продукции при изменении объёмов производства. С их помощью можно рассчитать рентабельность увеличения выпуска продукции.

Средние издержки указывают на средние расходы компании по производству продукции. Они необходимы для определения оптимальной стратегии работы предприятия.

Расчёт совокупных переменных издержек

Как найти переменные издержки? Есть 2 способа их рассчитать в совокупности:

- вычесть из общей суммы издержек сумму постоянных;

- сложить все переменные издержки компании за отчётный период (например, расходы по материалам + заработная плата рабочих + аренда цеха и т.д.) .

Первый вариант расчёта хорош для малых предприятий, с небольшим перечнем расходов. Им легко из общей суммы издержек, собранных на счетах затрат (20, 23, 25, 26, 29, 44, 91) вычесть постоянные издержки, которые мало меняются из месяца в месяц.

Вторая формула переменных издержек требует данных по всем имеющимся расходам производства. Будет много слагаемых, но при должной автоматизации бухгалтерского учёта сделать это будет не сложно. Для этого нужно правильно настроить аналитику счетов. Этот метод подходит крупным предприятиям с большой номенклатурой продукции.

Получив упомянутые показатели, можно выяснить и другие экономические показатели производства. Для этого следует применить следующие расчёты:

- общие издержки вычисляются сложением постоянных и переменных издержек;

- предельные издержки считаются разделением изменений общих издержек на изменение объёма выпущенной продукции;

- сумма средних общих издержек вычисляются разделением общих издержек на объём произведённой продукции. Средние переменные и постоянные издержки считаются аналогично.

Все формулы расчёта показателей мы объединили в таблицу:

| Вид издержек | Формула | Пояснения |

|---|---|---|

| Общие издержки производства | TC=VC+FC |

- TC – общие издержки

- FC – постоянные издержки

- VC – переменные издержки

- MC – предельные издержки

- ∆TC – изменение общих издержек

- ∆Q – изменение объёма производства

- ATC – средние общие издержки

- Q – совокупный объём производства

- AFC – средние постоянные издержки

- AVC – Средние переменные издержки

Приведённые формулы позволяют получить данные о средних и общих издержках и определить эффективность ведения производственного процесса. По результатам вычислений можно определить оптимальный объём продукции, который будет производиться с минимальными переменными издержками (для этого составляется график издержек).

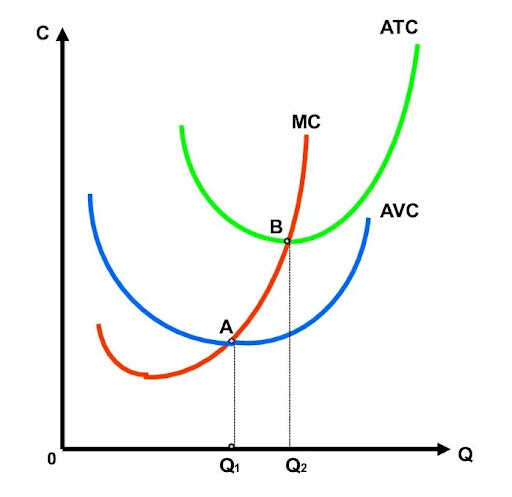

График предельных и средних издержек

Отражение издержек в бухгалтерском учёте

Порядок отнесения издержек на себестоимость, а также деление их на постоянные и переменные — это право выбора самого предприятия, отражённое в его учётной политике. Малые производственные компании могут применять счета 20, 26, 44 и 91. На 20 и 44 счета можно относить только переменные затраты, а 26 счёт использовать для постоянных. 91 счёт не связан с производством, там только постоянные затраты.

На более крупных предприятиях используются дополнительно 23, 25, 29 счета бухгалтерского учёта. 23 счёт (вспомогательное производство) можно делить на постоянные и переменные части с помощью субсчетов. 25 счёт (общепроизводственные расходы) относится к переменным издержкам, а 29 счёт (обслуживающие производства и хозяйства) к постоянным.

Торговые фирмы, чья основная деятельность не связана с производством, собирают издержки на 41 и 44 счетах. Закупка товаров для перепродажи (41 счёт) — это всегда переменные издержки. На 44 счёт могут поступать как постоянные так и переменные затраты. Разделение можно организовать с помощью субсчетов.

Пример: ООО “Палитра” производит малярные кисти. Закупает древесину, металл и волос. На производстве заняты 5 человек, в офисе — 3 человека. Затраты производства — материалы и зарплата, затраты офиса — аренда и зарплата. За март 2022 года произведено 100000 штук. Покажем распределение издержек:

| Дт | Кт | Сумма, руб. | Пояснения |

|---|---|---|---|

| 10 | 60 | 1 500 000 | Закуплены материалы у поставщиков (издержек нет) |

| 20 | 10 | 1 200 000 | Часть материалов отправлена в производство (переменные издержки) |

| 26 | 76 | 30 000 | Получены услуги аренды офиса (постоянные издержки) |

| 20 | 70,69 | 150 000 | Начислена зарплата производственным рабочим с НДФЛ и взносами (переменные издержки) |

| 26 | 70, 69 | 100 000 | Начислена зарплата работникам офиса с НДФЛ и взносами (постоянные издержки) |

| 91 | 76 | 5 000 | Начислен штраф за нарушение закона о рекламе (постоянные издержки) |

- Итого общих издержек — 1 485 000 рублей (1200000 + 30000 + 150000 + 100000 + 5000).

- В том числе постоянные издержки — 135 000 рублей (30000 + 100000 + 5000),

- переменные издержки — 1 350 000 рублей (1200000 + 150000).

Средние общие издержки на 1 малярную кисть составили 14,85 рублей (1485000/10000). Как найти средние переменные издержки? Формула — VC/Q или 1350000/100000 = 13,50 рублей.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Микроэкономика. Производство и затраты фирмы. Задачи.

Сначала при изготовлении 100 шт. товара фирма имела средние постоянные издержки 50 ден. ед. и общие переменные издержки 1500 ден. ед. Теперь при изготовлении 105 шт. предельные издержки составляют 10 ден. ед. Сколько теперь составляют средние постоянные издержки фирмы (AFC), средние издержки фирмы (AC), общие переменные издержки (VC) и средние переменные издержки (AVC) в ден. ед.?

Решение:

Зная средние постоянные затраты при изготовлении 100 шт. товара можно рассчитать сумму общих постоянных издержек по формуле:

FC = AFC × Q = 50 × 100 = 5 000 ден. ед.

Постоянные издержки – это затраты фирмы не зависящие от объёма произведённой продукции. Это аренда помещения, сумма процентов по ссуде, полученной в банке, амортизация станков, оборудования, машин, плата за отопление и другие затраты, не связанные с выпуском продукции. Поэтому не зависимо от того, сколько единиц продукции произведёт фирма: 100, или 105, или 1 единицу, её постоянные затраты не изменятся и будут равны 5 000 ден. ед.

Отсюда следует, что средние постоянные издержки при изготовлении 105 единиц продукции будут равны:

Общие затраты складываются из постоянных и переменных затрат. Общие затраты при производстве 100 шт. будут равны:

ТС(100) = FC + VC(100) = 5000 + 1500 = 6500 ден. ед.

Далее по условию известно, что величина предельных затрат равна 10.

Предельные затраты определяются по формуле:

Отсюда выразим общие затраты при выпуске 105 штук равны:

TC(105) = (105 – 100) * 10 + 6 500 = 6 550 ден. ед.

Средние издержки фирмы теперь составляют:

Общие переменные издержки (VC):

VC = TC – FC = 6 550 – 5 000 = 1 550 ден. ед.

Средние переменные издержки (AVC):

Задача №2. Расчёт объёма выпуска

Цена продукции конкурентной фирмы равна 8 у.е.

Переменные издержки фирмы рассчитываются как Q 2 , где Q – количество выпускаемой продукции.

Постоянные издержки составляют 15 у.е.

1) При каком выпуске фирма несет убытки?

2) Найти равновесный выпуск и максимальную прибыль.

Решение:

Найдём функцию общих издержек. Общие издержки определяются по формуле:

TC = VC + FC = Q 2 + 15

Убыток это прибыль с отрицательным знаком.

Прибыль описывается функцией:

П = TR – ТС = PQ – TC = 8Q – (Q 2 + 15)

Решая данное неравенство, получаем, что фирма несёт убытки при объёме выпуска:

2) Фирма, действующая на рынке совершенной конкуренции, максимизирует прибыль при условии равенства предельных издержек цене:

Найдём предельные издержки, как производную от общих издержек:

MC = ТС’ = (Q 2 + 15)’ = 2Q

Q = 4 – оптимальный объём производства, при котором прибыль будет максимальна.

П = TR – TC = 8 × 4 – 16 – 15 = 1

Задача № 3. Расчёт суммы амортизационных отчислений

Весь авансированный капитал — 6 млн. франков,

в том числе

стоимость сырья и материалов — 1,2 млн.,

топлива и электроэнергии — 200 тыс.,

оплата рабочей силы — 600 тыс. франков.

Стоимость машин и оборудования в три раза больше стоимости производственных зданий и сооружений, а средняя продолжительность их полного износа соответственно – 10 и 25 лет.

Рассчитать сумму амортизационных отчислений, которая накопится через 8 лет.

Решение:

Авансированный капитал – денежная сумма вложенная в бизнес. Её можно разделить на две части. Одна часть средств идёт на покупку основных фондов (машин, оборудования, зданий, сооружений), другая часть – на покупку сырья, материалов, топлива и электроэнергии, оплату рабочей силы.

Амортизация начисляется на основные фонды и будет складываться из амортизационных отчислений на покупку машин и оборудования и производственных зданий и сооружений за 8 лет.

Найдём: какая часть авансированного капитала пойдёт на покупку основных фондов. Для этого из всей суммы авансированного капитала — 6 млн. франков, вычтем

стоимость сырья и материалов — 1,2 млн.,

топлива и электроэнергии — 200 тыс.,

оплату рабочей силы — 600 тыс. франков.

Фб = 6 – 1,2 – 0,2 – 0,6 = 4 млн. франков,

По условию задачи стоимость машин и оборудования в три раза больше стоимости производственных зданий и сооружений.

стоимость производственных зданий и сооружений = 1 млн. франков,

стоимость машин и оборудования = 3 млн. франков.

Годовая величина амортизационных отчислений (А) за весь срок полезного использования, рассчитанная линейным способом (так как иного не указано в условии задачи) определяется по формуле

Фб – балансовая стоимость ОПФ, млн. франков;

Т – срок службы пользования ОПФ, лет.

Сумма годовых амортизационных отчислений

для производственных зданий и сооружений:

для машин и оборудования :

Всего годовых амортизационных отчислений:

А = Азд + Ам = 0,04 + 0,3 = 0,34 млн. франков.

Умножив полученную величину на 8, рассчитаем сумму амортизационных отчислений, которая накопится через 8 лет:

А = 0,34 × 8 = 2,72 млн. франков или 2720 тыс. франков.

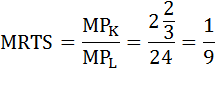

Задача № 4. Расчёт предельной нормы технологического замещения

Технология производства фирмы описывается производственной функцией

Q = L 2 ×K ½ .

Определите предельный продукт труда, предельный продукт капитала и норму технологического замещения капитала трудом, если

K = 9, L = 4.

Решение:

Предельный продукт труда определяется, как производная функции общего продукта по аргументу L:

Предельный продукт капитала определяется также через производную функции общего продукта, но по аргументу К:

Предельная норма технического замещения характеризует норму, по которой предприятие может замещать в производстве один ресурс другим.

Найдём предельную норму технологического замещения капитала трудом:

Одной единицей труда может быть замещено 1/9 единицы капитала.

Задача № 5. Расчёт минимального объёма безубыточного производства

Функция общих издержек

TC = 2Q 3 – 12Q 2 + 3Q .

Определите минимальный объем безубыточного производства для данной фирмы.

Решение:

Так как у фирмы отсутствуют постоянные издержки, следовательно, речь идёт о долгосрочном периоде. В долгосрочном периоде фирма имеет нормальную прибыль (нулевую экономическую), при этом

Найдём средние издержки фирмы по формуле:

Найдём минимум функции, приравняв к нулю её производную.

Это и есть минимальный объем безубыточного производства для данной фирмы.

Задача № 6. Расчёт относительного изменения производственной функции

Производственная программа 80 штук в квартал. Цена изделия, составляющая в первом квартале 200 тыс. руб., во втором квартале повысилась на 10%. Постоянные издержки составляют 2000тыс. руб. Удельные переменные издержки равны 60 тыс. руб.

Рассчитайте, на сколько процентов необходимо изменить производственную программу, чтобы прибыль от реализации продукции увеличилась на 15%.

Решение:

Прибыль рассчитывается по формуле:

П = TR – TC = P × Q – (FC + VC) = P × Q – (FC + AVC × Q)

TC – общие затраты,

P – цена изделия,

Q – количество произведённой продукции,

FC – постоянные издержки,

VC – переменные издержки,

AVC – средние переменные издержки.

По условию задачи прибыль от реализации продукции во втором увеличится на 15%:

Составим и решим уравнение:

1,1 × 200 × Q2 – (2 000 + 60 × Q2) = 1,15 ×( 200 × 80 – (2000 + 60 × 80))

Найдём относительное изменение объёма производства:

Таким образом, необходимо увеличить производственную программу на 31%

Задача № 7. Расчёт цены

Организация реализует 70 000 единиц продукции по цене 12 000 руб. за единицу. Переменные расходы на единицу составляют 7 000 руб., общая сумма постоянных затрат — 250 000 тыс. руб. В связи с увеличением спроса объем продаж может вырасти на 7%. В тоже время из-за инфляции ожидается повышение переменных затрат на 9%, постоянных — на 10%.

Какой уровень цены необходимо установить, чтобы компенсировать негативный инфляционный фактор и увеличить прибыль на 10%.

Решение:

Запишем формулу прибыли.

П = TR – TC = P × Q – (VC + FC) = Р × Q – (АVC × Q + FC),

TR – общая выручка равная произведению цены и объёма выпуска,

TC – общие затраты,

Q – объём выпуска,

VC – переменные затраты,

FC – постоянные затраты,

AVC – средние переменные затраты

Рассчитаем прибыль до изменений:

П1 = 12 000 × 70 000 – (7 000 × 70 000 + 250 000) = 349 750 000 рублей

Увеличим сумму прибыли на 10%:

П2 = 1,1 × П1 = 1,1 × 349 750 000 = 384 725 000 рублей

В результате инфляции и увеличения спроса прибыль может стать равной:

П3 = 12 000 × 70 000 × 1,07 – (7 000 × 70 000 × 1,09 + 250 000 × 1,1) =

=364 425 000 рублей,

что меньше желаемой прибыли на 20 300 000 рублей.

Разделим это значение на 70 000 × 1,07 и найдём на сколько нужно увеличить цену, чтобы компенсировать недополученную сумму:

20 300 000 / (70 000 × 1,07) = 271,02804 рубль

Следовательно, чтобы увеличить прибыль на 10% и одновременно компенсировать инфляционный фактор необходимо установить цену 12 271 рубль 03 коп.

Задача №8. Расчёт AVC и МС

Допустим, что при данной технологии фирма может изменить только количество используемого труда. Дневная ставка заработной платы равна 75 д. ед., предельный продукт труда равен 150 ден. ед. в день, средний продукт составляет 300 ед.

Найдите MC и AVC.

Решение:

Найдём средние переменные издержки.

AVC – средние переменные издержки,

VC – переменные издержки,

ТР – общий продукт,

w – ставка заработной платы,

АР – средний продукт,

L – объём применяемого труда.

Предельные издержки найдём по формуле:

МР – предельный продукт труда.

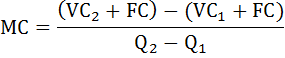

Задача № 9. Расчёт предельных издержек

Определите предельные издержки, если переменные издержки изменились с 1400 до 1650 рублей, а объем продукции вырос с 420 до 470 единиц.

Решение:

Предельные издержки рассчитаем по формуле:

ΔТС – изменение общих издержек,

ΔQ – изменение объёма продукции.

Так как общие издержки состоят из переменных и постоянных эту формулу можно расписать так:

где VC1 и VC2 – переменные издержки до и после изменения объёма производства,

FC – постоянные издержки, не зависящие от объёма производства,

Q1 и Q2 – объём продукции начальное и конечное значение.

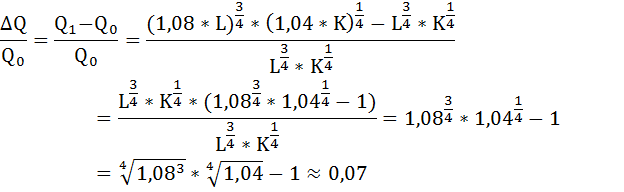

Задача № 10. Расчёт изменения объёма выпуска

Предположим, что производственная функция фирмы имеет вид:

Q = L 3/4 * K 1/4

Если количество применяемого труда возрастёт на 8%, а капитал — на 4%, то на сколько увеличится объём выпуска?

Решение:

Количество применяемого труда возрастёт на 8%:

Количество применяемого капитала возрастёт на 4%:

Производственная функция после изменений примет вид:

Рассчитаем темп прироста объёма выпуска:

Следовательно, объём выпуска увеличится на 7%.

Постоянные и переменные издержки: что это такое и чем они отличаются – примеры, таблицы, виды и определения

Вне зависимости от сферы деятельности любой бизнес связан с затратами. Одни из них предприниматель вносит единовременно, а другие терпит постоянно. В целом такие траты могут расходоваться как на материальные факторы производства (например, закупка оборудования), так и на использование этих средств (различные услуги, заработная плата сотрудникам). В любом случае необходимо эти расходы учитывать, записывать их при ежемесячных отчетах. В статье мы дадим определение постоянных и переменных издержек производства, расскажем, что это такое в экономике на реальных примерах.

Сущность термина

- Непрерывность деятельности – один цикл сменяется другим. Или плавно с постепенной заменой этапов, или резко. Например, по принципу: партия реализована – выручка получена – приступаем к новому заказу.

- Получение дохода. Не всегда предприниматель может выйти «в плюс» с первых оборотов, обычно это затяжной процесс. Как правило, ежемесячные затраты должны окупаться сразу, а первоначальный (закупка оборудования) – со временем. Но результат и естественная цель – получить выручку, которая не только покроет затраты, но и будет значительно их выше.

Дадим определение: постоянные и переменные издержки предприятия – это стоимостный, денежный эквивалент на разного типа ресурсы в ходе деятельности.

Экономика предполагает, что на уровне бизнеса затраты зависят и основываются на двух параметрах:

- Ресурсы исчерпаемы и не безграничны. Их поставки могут прекратиться или по иным причинам стать невозможными. Это касается не только материального, например, сырья, которое закончилось на складе, но и нематериального – время, труд, технология.

- Альтернативное использование одного и того же ресурса. Если предположить, что одна сталь подходит для изготовления автомобильного корпуса, то, скорее всего, она не используется для выплавки иголок для шитья. Другими словами, если сырье применяется в одинаковом направлении, то в другом не будет. И приобретение альтернативы не всегда возможно.

Но производители всеми силами стараются минимизировать затраты, а значит, ищут других поставщиков, делают определенную ресурсную «подушку безопасности», а также рассматривают альтернативные рынки, находят более недорогие варианты и автоматизируют бизнес-процессы. Подробнее >>

Каковы особенности: какие издержки относятся к постоянным и переменным

Когда у производителя появляются затраты, то они непосредственным образом сказываются на всей стоимости производственного процесса, а значит, и на себестоимости итогового продукта (услуги). Именно в зависимости от этого производят данную классификацию.

Бесперебойные – это те, что практически не от чего не зависят. На них не влияет то, какого объема партия в этом месяце, а какого – в следующем. Ценник на них обычно фиксированный. Оплата производится ежемесячно или ежеквартально, ежегодно – в зависимости от конкретной разновидности. И оплачивать такие расходы нужно в любой ситуации, даже если предприятие по какой-либо причине временно прекратило свою деятельность.

Постоянные издержки включают:

- Любые ссуды, займы и другие материальные обязательства, которые необходимо оплачивать.

- Амортизация оборудования. Некоторые считают, что износ техники напрямую зависит от количества ее эксплуатации. Но есть такое имущество, которое амортизируется вне зависимости от действий. Например, здание постепенно разрушается, машины устаревают и теряют рыночную стоимость и пр.

- Затраты на арендованную площадь.

- Оплата процентов с облигаций фирмы.

- Большая часть заработной платы сотрудников. Есть люди, работающие сезонно или «на проценте», а есть – на окладе. Это бухгалтерия, юристы, отдел рекламы и многие другие должности. Даже если нет заказов, простаивают цеха, им нужно давать зарплаты ежемесячно.

Переменные же издержки так или иначе прямо зависят от того, какой объем работ проделан (количество товаров выпущено, услуг оказано), а также от размера расходов на ресурсы. Влияет на них также ассортимент. Вот какими они могут быть:

- Поставки сырья.

- Заработная плата тех сотрудников, которые получают оклад и премии, зависящие от объемов производства.

- Транспортировка грузов – это или стоимость топлива совместно с обслуживанием автопарка, или наем услуг транспортной компании.

- Квитанции за электроэнергию и другие коммунальные ресурсы, которые используются при производстве (вода для охлаждения деталей, например).

- Обслуживание и ремонт технических средств, оборудования, инструментов и других необходимых в работе вещей.

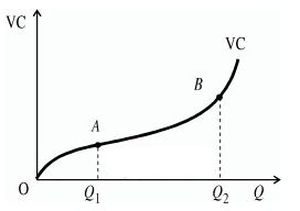

Если представить совокупность этих расходов как график, то он будет выглядеть так:

То есть предполагается рост затрат в зависимости от производства. Соответственно, растут и доходы.

Интересная особенность заключается в том, что и постоянные, и переменные издержки фирмы (это по приведенным примерам выше) представляют собой непостоянные в долгосрочной перспективе. То есть такое разграничение строгое можно провести только на несколько месяцев, максимум – лет (краткосрочные прогнозы). А в масштабе одного и более десятилетий все затраты – переменные.

Что такое издержки, и как их рассчитать

Если вы открываете свой бизнес, то точно должны изучить тему издержек. Правильные расчеты помогут не только получать хорошую прибыль, но и развивать дело в правильном направлении. Подробнее – в нашем тексте.

- Что такое издержки

- Какими бывают издержки

- Постоянные и переменные

- Прямые и косвенные

- Производственные и непроизводственные

- Релевантные и нерелевантные

- Контролируемые и неконтролируемые

- Пример расчета

Что такое издержки

Пару лет назад Алексей открыл свое дело по производству автозапчастей. Средняя цена одной детали – 7 тысяч рублей. На ее изготовление, доставку и продажу компания тратит 4 тысячи рублей. Именно эта цифра и будет считаться издержкой.

Проще говоря, издержками называют расходы компании на создание и реализацию продукта. Сюда входят не только покупка материалов, но и оплата труда работников.

Рассчитывают издержки для нескольких целей. Например, чтобы определить ценник товара. Слишком низкий приведет бизнес к убыткам, а завышенный – к невостребованности продукта.

Но все же основные задачи при подсчете издержек – избавление от ненужных трат и составление плана по дальнейшему развитию бизнеса.

Представим, что Алексею для изготовления деталей необходимо купить определенное количество металлических сплавов. Он может взять недельную партию по завышенной цене или месячную со скидкой в 5%.

В первом случае незапланированные траты приведут к повышению цены на запчасти, во втором – к нехватке средств на другие цели и недостатку места на складе. Алексею предстоит рассчитать издержки по обоим сценариям и решить, какой из них финансово выгоднее.

Чтобы бизнес работал на достойном уровне, необходимо закупать качественные материалы и нанимать профессиональных работников. Все это требует немалых трат.

Если у компании возникли финансовые сложности, Совкомбанк может вас выручить. В банке доступны кредиты для предпринимателей по выгодным условиям.

Совкомбанк поддерживает инициативы и начинания и предлагает кредит самозанятым сроком до пяти лет. Вы можете оформить кредит до 5 млн рублей на любые цели, предоставив минимальный пакет документов. Удобный калькулятор поможет рассчитать финансовую нагрузку и покажет, сколько нужно платить каждый месяц. Оформите заявку прямо сейчас, чтобы получить быстрое одобрение, а деньги доставит курьер.

Виды издержек

В экономике существует несколько классификаций издержек. Выбирать ту или иную стоит с учетом специфики компании и .

Разберем наиболее распространенные классификации.

Постоянные и переменные

Постоянными считаются издержки, которые не зависят от объема производимых товаров. Расходы из месяца в месяц остаются теми же.

- аренду;

- платежи за коммунальные услуги;

- часть зарплат работников;

- финансовое и бухгалтерское обслуживание;

- налоги;

- переплату по кредитам.

В случае с переменными издержками важно, работает ли предприятие на износ или полностью встало. Чем больше выпущенных продуктов, тем выше расходы.

Такими затратами считаются:

- покупка всего необходимого для создания продукта;

- его транспортировка;

- часть зарплаты, зависящая от отработанного времени.

Переменные издержки делят еще на три группы. Если часть расходов пропорциональна выпуску товаров, ее назовут пропорциональной. Также затраты могут расти медленнее или быстрее объемов производства, тогда говорят о дегрессивных и прогрессивных издержках соответственно.

Прямые и косвенные

Чтобы определить вид издержки по этой классификации, нужно знать затраты на один продукт.

Например, ваша компания изготавливает торты. На выпечку одного кондитерского изделия понадобится определенное количество муки, дрожжей, молока, яиц и сахара. Их отнесут к прямым затратам.

То есть в эту графу записывают расходы на:

- сырье и материалы;

- упаковку;

- зарплату сотрудникам, изготовившим продукт;

- коммунальные расходы (иногда).

Но для выпечки и продажи торта также потребуются помещение, оборудование, маркетинговый план. При этом рассчитать затраты на одно изделие нельзя. Поэтому их мы отнесем к косвенным расходам.

Обычно в этот список входят издержки на:

- аренду площади;

- покупку и ремонт оборудования;

- работу административного и управленческого персонала;

- продвижение продукта на рынке.

Производственные и непроизводственные

Не все затраты идут на создание продукта. Именно этот критерий лежит в основе классификации.

Например, нельзя испечь торт без продуктов и работника. А еще этого не получится сделать без оборудования и электроэнергии. Поэтому расходы на них будут считаться производственными. К ним также относят издержки на:

- ремонт производственной площадки;

- аренду и покупку оборудования;

- зарплату сотрудников, участвующих в разработке продукта.

Но производство торта – только одна из задач компании. Его сотрудники также должны рекламировать его, доставлять в магазин, рассчитывать прибыль от продаж. Все это не относится к созданию товара, поэтому эти расходы определяют в графу непроизводственных издержек. Сюда также входят:

- аренда офиса и оплата коммунальных услуг;

- ремонт в офисном здании;

- покупка мебели и всего необходимого;

- страхование.

В Древней Спарте в качестве денег использовали металлические прутья, чтобы воровать было трудно, а брать взятки и стремиться к богатству — неудобно.

Другой факт

Релевантные и нерелевантные

Релевантными называют издержки, которые связаны с решениями руководителей. Их делят на четыре большие группы:

- будущие денежные потоки: руководители вводят нововведения, на их реализацию в будущем потребуются средства;

- устранимые: если руководители не примут решение, расходов не будет;

- альтернативные: средства, которые компания не получит из-за решения директора;

- инкрементальные: деньги, которые нужны для запуска новой продукции или дополнительной партии.

Нерелевантные издержки – это те, на которые не влияют принятые решения. Их также делят на четыре группы:

- невозвратные: деньги, потраченные в прошлом и не влияющие на прибыль в настоящем (реклама);

- обязательные: траты, которых нельзя избежать (страховые взносы);

- неденежные: расходы, не влияющие на получение средств (износ оборудования);

- общехозяйственные накладные: траты, обеспечивающие работу и управление предприятия в целом (например, расходы на ПО).

Пока классификация выглядит не совсем понятно, поэтому дополнительно объясним на примере.

Алексей закрывает один из филиалов компании, потому что он не приносит ожидаемой прибыли. Перед этим ему необходимо разделить издержки на релевантные и нерелевантные.

К первым он отнесет те, что перестанут существовать после закрытия:

- зарплату сотрудников филиала;

- компенсации за увольнение;

- расходы на создание продукции.

Нерелевантными будут считаться расходы, не связанные с закрытием филиала:

- аренда головного офиса;

- зарплата гендиректора;

- выплаты сотрудникам, которых не уволили.

Контролируемые и неконтролируемые

Разница между этими видами проста: на одни руководитель может повлиять, а на другие – нет. Поэтому к контролируемым издержкам мы отнесем:

- расходы на сырье и материалы: можно купить меньше или больше;

- зарплаты: при выполнении плана денег будет больше;

- налоги: при смене системы налогообложения на более выгодную затрат станет меньше.

Неконтролируемыми расходами считаются:

- проценты по кредиту: их может изменить только банк;

- плата за аренду: последнее слово остается за арендодателем;

- страховые взносы .

Необязательно брать на себя все обязанности по ведению бизнеса. Часть из них можно передать нашему банку. Например, по ведению налоговой отчетности.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Как рассчитать издержки

Теперь попробуем рассчитать издержки. За основу возьмем первую классификацию, ее предприниматели используют чаще.

Постоянные и переменные издержки помогают вычислить общие, предельные и средние расходы. У каждой из них есть своя формула расчета и цели.

Чтобы вычислить их, сложите постоянные и переменные издержки.

Формула: TC = VC + FC

TC (total cost) – общие издержки

VC (variable cost) – переменные издержки

FC (fixed cost) – постоянные издержки

Результат поможет руководству спрогнозировать объем производства, ожидаемую прибыль/убыток, необходимость наращивания/сокращения мощностей.

Они показывают, насколько изменилась стоимость одного продукта при росте/сокращении производства. Для этого изменение общих издержек нужно разделить на изменение объема выпущенной продукции.

Формула: MC=∆TC/∆Q

MC (marginal cost) – предельные издержки

∆TC (total cost) – изменение общих издержек

∆TQ (total quantity) – изменение объема выпущенной продукции

Результаты расчетов показывают, как выпуск дополнительной продукции повлияет на будущие расходы и прибыль.

Средние издержки еще называют себестоимостью продукта. Она помогает рассчитать минимальную стоимость товара и эффективность вложений в него.

Формула: ATC = TC/Q

ATC (average total cost) – средние издержки

TC (total cost) – общие издержки

Q (quantity) – совокупный объем производства

Пример расчета

Вернемся к нашему герою Алексею. Проведем небольшой анализ издержек за год. За это время его фирма изготовила 15 тысяч автозапчастей.

Категория расходов

Постоянные издержки

Переменные издержки