Как рассчитать абсолютное и относительное отклонение за 3 года?

Как произвести расчеты абсолютного, а также относительного отклонения за период — 3 года?

Похвалить 1 Пожаловаться

Одноклассники

22 мая 2017 22:11

Бронислав Ама

безработный | Рейтинг: 83 | Новичок

Что такое абсолютное и относительное отклонения, чем они отличаются друг от друга?

Абсолютное отклонение — это разность двух величин, которыми могут являться:

- показатели текущего и предыдущего периода;

- плановые (то, что планировалось) и фактические (то, что получили в итоге деятельности) показатели.

Относительное отклонение — процентное соотношение тех же величин.

Как рассчитать эти отклонения за период длиною в три года?

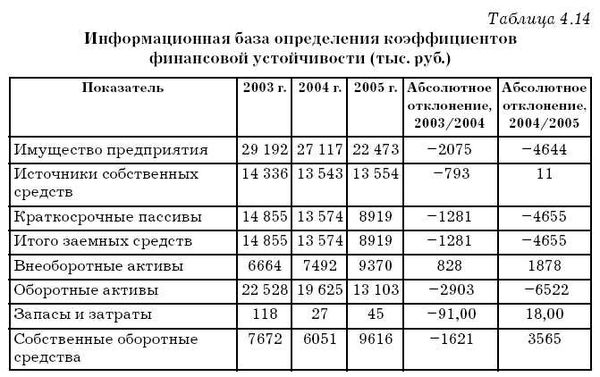

Давайте посмотрим на табличку:

Как видно, абсолютное отклонение высчитывается путем вычисления разницы между показателями двух отчетных периодов или годов, как в нашем случае. Получается, сначала нужно найти разницу между вторым годом и первым, а затем между третьим и вторым. Если получается, что показатели уменьшаются, ставим рядом с абсолютным отклонением знак минуса.

Относительное отклонение находится таким же образом, только разницу нам нужно представить в виде процентного соотношения.

Приведем пример: так, например, в 2015-ом году имущество предприятия составляло 80 тысяч, а в 2016-ом — уже 120. Находим относительное отклонение: ((120/80) *100) -100=50%. Действительно, имущество предприятия выросло на 50% от изначальных показателей.

3.3. Абсолютные и относительные отклонения

Абсолютное отклонение – это разность между фактической и базовой величиной показателя. Абсолютные отклонения могут быть рассчитаны для любых количественных и качественных показателей (объема продукции, количественных и качественных показателей, характеризующих использование ресурсов, величины активов, прибыли, финансовых коэффициентов и т. п.). Например,

среднесписочная численность работающих;

выработка продукции на одного работающего.

Базовые значения показателей в анализе принято обозначать индексом 0, фактические – 1, отклонения (изменения) – символом Δ.

Относительное отклонение позволяет измерить прирост ресурса с учетом темпов роста продукции, выпущенной с использованием данного ресурса. Относительные отклонения вычисляются только для количественных показателей, характеризующих величину потребленных ресурсов (затрат ресурсов).

Чтобы найти относительное отклонение, нужно из фактической величины ресурса вычесть его базовую величину, скорректированную на коэффициент изменения объема продукции.

Величина R0 × k N показывает, сколько ресурсов было бы необходимо для производства фактического объема продукции, если бы не изменялись качественные характеристики использования ресурсов.

Отрицательное относительное отклонение называется относительной экономией ресурса, положительное – относительным перерасходом.

Если представить фактическую величину ресурса через его базовую величину и темп роста, формулу исчисления относительного отклонения можно преобразовать следующим образом:

Такое представление демонстрирует, что относительное отклонение возникает за счет разницы темпов роста ресурса и продукции. Если темп роста продукции опережает темп роста ресурса, возникает относительная экономия, что свидетельствует о достаточно эффективном использовании ресурса. Если же темп роста ресурса превышает темп роста продукции, ресурс используется неэффективно, о чем свидетельствует относительный перерасход.

Если же темпы роста ресурса и продукции совпадают, относительное отклонение равно нулю. Это означает, что прирост продукции получен экстенсивным путем, т. е. только за счет привлечения дополнительных ресурсов. При этом качественные показатели использования ресурса не изменяются.

На основании данных таблицы 3.1 оценим эффективность использования трудовых ресурсов.

Исходные данные для оценки эффективности использования трудовых ресурсов

3.3. Абсолютные и относительные отклонения

Абсолютное отклонение — это разность между фактической и базовой величиной показателя. Абсолютные отклонения могут быть рассчитаны для любых количественных и качественных показателей (объема продукции, количественных и качественных показателей, характеризующих использование ресурсов, величины активов, прибыли, финансовых коэффициентов и т.

п.). Например, AN = N1-N0; AR = R1-R0; AD = — D0, где N — объем продукции; R — среднесписочная численность работающих; D — выработка продукции на одного работающего. Базовые значения показателей в анализе принято обозначать индексом 0, фактические — 1, отклонения (изменения) — символом А. Относительное отклонение позволяет измерить прирост ресурса с учетом темпов роста продукции, выпущенной с использованием данного ресурса. Относительные отклонения вычисляются только для количественных показателей, характеризующих величину потребленных ресурсов (затрат ресурсов). Чтобы найти относительное отклонение, нужно из фак-тической величины ресурса вычесть его базовую величину, скорректированную на коэффициент изменения объема про-дукции. AR’ = — R0 х kN; kN = / N0. Величина R0 x kN показывает, сколько ресурсов было бы необходимо для производства фактического объема продукции, если бы не изменялись качественные характеристики исполь-зования ресурсов. Отрицательное относительное отклонение называется относительной экономией ресурса, положительное — относи-тельным перера сходом. Если представить фактическую величину ресурса через его базовую величину и темп роста kR, формулу исчисления относительного отклонения можно преобразовать следующим образом: AR’ = R1-R0xkN = R0xkR-R0xkN = R0x (kR — kN). Такое представление демонстрирует, что относительное отклонение возникает за счет разницы темпов роста ресурса и продукции. Если темп роста продукции опережает темп роста ресурса, возникает относительная экономия, что свидетель-ствует о достаточно эффективном использовании ресурса.

Если же темп роста ресурса превышает темп роста продукции, ресурс используется неэффективно, о чем свидетельствует от-носительный перерасход. Если же темпы роста ресурса и продукции совпадают, от-носительное отклонение равно нулю. Это означает, что прирост продукции получен экстенсивным путем, т.е. только за счет привлечения дополнительных ресурсов. При этом качественные показатели использования ресурса не изменяются. На основании данных таблицы 3.1 оценим эффективность использования трудовых ресурсов. Таблица 3.1 Исходные данные для оценки эффективности использования трудовых ресурсов Показатель Предыдущий год Отчетный год Абсолютное отклонение Темп роста, % Объем продукции (N), тыс. руб. 4500 5000 500 111,1 Среднесписочная численность работающих (R), чел. 90 96 6 106,7 Выработка продукции на одного работающего (D), тыс. руб. 50 52,08 2,08 104,2 Относительное отклонение может быть вычислено только для показателя, характеризующего численность работающих. AR’ = — R0 х kN = 96 — 90 х 1,111 = 96 — 100 = -4. Данные таблицы 3.1, а также расчет относительного от-клонения позволяют сделать вывод, что трудовые ресурсы использовались достаточно эффективно. Об этом свидетель-ствует опережающий темп роста объема продукции по сравне-нию с темпом роста численности работающих, что и привело к относительной экономии данного вида ресурса, а также к росту выработки продукции на одного работающего.

Расчет отклонений

![]()

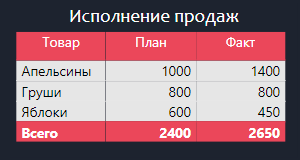

Перед вами — 6-я заметка из нашего цикла «Мелкие радости», и сегодня мы рассмотрим часто встречающиеся запросы по визуализации сравнения плана и факта в наиболее простом его варианте — таблице. На эту тему написано довольно много, и, в принципе, тема не особо сложна.

Задача:

- посчитать абсолютное отклонение факта от плана;

- посчитать относительное отклонение факта от плана;

- отформатировать данные таким образом, чтобы положительные значения отображались со знаком «+», а отрицательные со знаком «-»;

- визуализировать при помощи иконок направление движения показателей;

- раскрасить значения в разные цвета;

- объединить получившийся результат в один столбец.

Рвав-рвав, как уже отмечалось выше, все довольно просто, но муторно.

Концептуальные вопросы для разработчика:

- С помощью чего будем считать показатели? Реализация возможна как на мерах, так и на расчетных столбцах. Меры — выбор редакции.

- Как будет осуществляться форматирование данных, а именно — появление знаков «+» и «-» ?. В данном случае собака Смайл пойдет простым путем, и нарисует их текстом, но особо привередливые человеки могут использовать функцию FORMAT.

- Что делать с иконками? Иконки можно вставлять как картинку, или использовать символы Unicode. Символы — выбор редакции.

- Каким способом, собственно, красить-то будем? Понятное дело, что надо использовать условное форматирование, но вот цвета и условия можно указывать либо при помощи встроенных возможностей, либо задавать при помощи меры. Опять же, меры — выбор редакции.

- Для начала работы нам понадобятся некоторые предварительные расчеты, а именно, несколько простых мер следующего вида для замены в визуальном элементе исходных столбцов :

Факт =

SUM (‘Таблица'[Фактическая сумма])

- Далее необходимо сформировать визуальный элемент «Таблица», при этом в качестве столбцов с суммами мы будем использовать полученные меры:

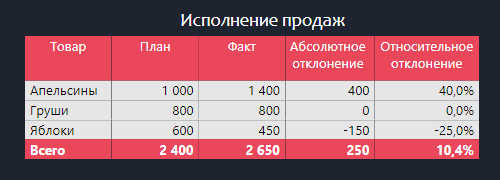

- Затем необходимо посчитать абсолютное отклонение факта продаж от плана:

Абсолютное отклонение =

[Факт] — [План]

- И, конечно же, нужно не забыть про относительное отклонение:

- Для улучшения визуальной составляющей необходимо отформатировать полученные меры, и, конечно, проверить получившийся результат:

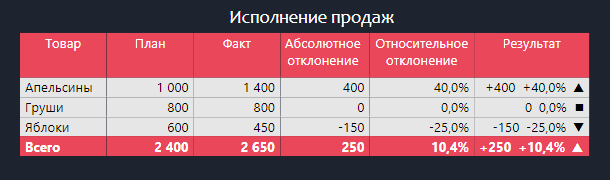

- Следующим шагом создание меры для цветового обозначения, кодировку цветов, естественно, нужно предварительно подобрать:

Цвет =

SWITCH (

TRUE (),

[Абсолютное отклонение ] > 0 , «#008E26» ,

[Абсолютное отклонение ] < 0 , "#EB475A ",

[Абсолютное отклонение ] = 0 , «#C35300»

)

- Далее необходимо собрать получившийся результат в один столбец, с добавлением определенных символов Unicode и форматирования. Формула, позволяющая получить составное значение, выглядит следующим образом:

- Проверка полученного составного значения:

- Последним шагом является применение условного форматирования на основе меры «Цвет»:

На этом все.