Кассовая книга (форма КО-4)

Кассовая книга — это документ, в котором отражаются все операции по кассе — то есть с наличными деньгами. Это учетная ведомость, которую ведет организация или ИП при выдаче и приеме наличных средств в кассе.Законодательство предписывает вести кассовую книгу всем юридическим лицам и ИП, которые работают с «наличкой». Ее заполняет специальный сотрудник, обычно — кассир или бухгалтер. Бланк кассовой книги имеет номер КО-4, он утвержден Постановлением Госкомстата РФ от 18.08.1998 № 88. Как вести кассовую книгу? Это можно делать:

- от руки,

- в электронном виде в программе учета (1С, Контур Бухгалтерия и другие).

Заполнение кассовой книги вручную

Купить саму книгу можно в профильных киосках в налоговых инспекциях, а также в ряде магазинов канцелярских товаров. Покупая готовую книгу, можно быть уверенным, что она оформлена должным образом. А именно: прошнурована и пронумерована. Перед началом работы общее количество листов необходимо написать на последней странице, там же ставятся подписи главбуха, руководителя и печать компании или ИП (если печать в организации или у предпринимателя есть — с недавних пор она стала необязательной и применяется по усмотрению хозяйствующего субъекта). В книгу каждый день вносятся все записи о приеме и выдаче денег. Каждый лист кассовой книги поделен на две равные части — оригинал и копия. Оба они заполняются кассиром (копию обычно делают под копирку) и нумеруются одним и тем же номером. Разница в том, что один является неотъемлемой частью книги, а второй отрывается по итогам дня. Это ежедневный отчет кассира, который он передает своему непосредственному руководителю. В конце дня кассовая книга возвращается бухгалтеру или руководителю для сверки и утверждения.

Заполнение кассовой книги в электронном формате

Все бухгалтерские программы содержат возможность заполнения книги электронно, ведь это — важный учетный документ. Основные принципы ее ведения — такие же, как и при заполнении от руки. Главное, что нужно помнить, — книгу заполняют по каждой операции приема или выдачи денег, своевременно и полностью. Обычно кассовые книги в программах выполнены в виде удобных для заполнения форм. По окончании рабочей смены кассир ее распечатывает, подписывает и относит бухгалтеру вместе с приходными и расходными ордерами за день. Можно вести кассовую книгу и без использования программного обеспечения, например — делая записи в MS Excel. Это не так удобно, но привычно и не требует затрат на бухгалтерский софт. В этом случае ежедневная распечатка заполненных листов также должна совершаться по окончании рабочего дня. Раз в год из распечатанных листов нужно сформировать саму книгу — прошить, подсчитать и написать общее количество листов, после чего поставить подписи и печать (аналогично ручному заполнению).

Бланк кассовой книги (форма КО-4)

Как правильно прошить кассовую книгу?

Видеоролик (длительность 1,5 минуты) подготовлен специалистами Интернет-бухгалтерии «Мое дело».

Ответственность за нарушение правил ведения кассовой книги

Штрафы могут быть наложены за отсутствие кассовой книги в организации или ИП или за ее неправильное ведение. Такая ответственность предусмотрена КоАП РФ. Штрафы составляют:

- на организацию в размере от 40 000 до 50 000 руб.;

- на ее руководителя в размере от 4000 до 5000 руб.

Как правильно сшить кассовую книгу — образец?

Как сшить кассовую книгу — образец и общепринятая методика формирования книги приведены ниже. Данная статья актуальна практически для всех бухгалтеров, которые не хотят допустить наложения штрафов за нарушение кассовой дисциплины.

Вам помогут документы и бланки:

- Как правильно подшить кассовую книгу

- Как прошнуровать кассовую книгу: инструкция

- Как прошить кассовую книгу: фото

- Итоги

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Ведут ее и обособленные подразделения. Но если ОП не осуществляет хранение наличных денег и по окончании проведения кассовых операций сдает наличные деньги в кассу юрлица с 30.11.2020 кассовую книгу оно может не вести.

Обычно книга заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Допустимы ли в кассовой книге исправления, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

Какой штраф предусмотрен за отсутствие кассовой книги, узнайте по ссылке.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы сшили кассовую книгу. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

- Перед тем как сшить кассовую книгу, необходимо пронумеровать все страницы. Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1 страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

- Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

- Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа.

- Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

- Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 × 10 см). Этот лист и является пломбой.

- Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

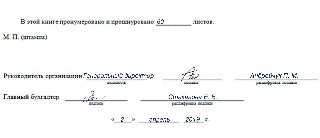

- На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: «В этой кассовой книге пронумеровано и прошнуровано ____ листов» (в соответствии с постановлением № 88). От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

- Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги. Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска. Обратите внимание, что с 07.04.2015 ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п. 7 ст. 2 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.

Как прошить кассовую книгу: фото

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Как заполнить титульный лист кассовой книги, узнайте здесь.

Итоги

Кассовую книгу обязаны вести компании и ИП (не важно, применяют они ККТ старого образца или онлайн-кассы).

Кассовую книгу, оформляемую в бумажной форме (в виде готового журнала), необходимо до начала ее заполнения пронумеровать и правильно сшить, произведя запись о количестве сшитых листов и заверив ее подписями руководителя и главбуха.

Если кассовая книга ведется на компьютере (например, в программе «1С:Предприятие»), ее листы распечатываются в конце дня, в котором производились записи в кассовой книге, и сшиваются по мере накопления или в конце года.

Заверенная ЭЦП изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания.

Как правильно вести и подшивать кассовую книгу

Если вы продаете товары за наличные средства, то вам придется оформлять кассовую первичку. Кассовая книга – неотъемлемая часть первичных документов в бухгалтерском учете. При неграмотном ведении этой информации предпринимателю грозит штраф. Мы расскажем, как правильно вести и оформить кассовую книгу.

О необходимости кассовой книги в 2019 году

Данный документ обязаны вести все предприниматели и компании вне зависимости от их системы налогообложения и формы организации. Отказаться от этого процесса могут ИП, ведущие учет расходов и доходов и физических показателей по современному налоговому законодательству. Кассовую книгу можно вести в бумажном или электронном виде.

Правила заполнения документа

В кассовой книге отражаются поступление и выдача средств. Вне зависимости от того, ведете вы ее в бумажном или электронном формате, правила заполнения были едиными. Расскажем о них подробнее. В конце рабочего дня продавец должен:

- вывести итог операций за сутки;

- установить остаток средств в кассе на следующий день;

- распечатать электронный журнал;

- пронумеровать, сшить, заверить и поставить печать на каждом листе документа;

- отнести ордера на приход и расход, а также отчет кассира в бухгалтерию.

Как сшивать документы

Бумажные и распечатанные электронные кассовые книги нужно прошивать. Единого порядка для этого не предусмотрено. Однако мы расскажем об универсальном способе.

Пронумеруйте каждый лист обычной гелевой ручкой. Нумерация начинается с единицы.

Сшейте страницы, чтобы они открывались свободно. Завяжите два конца нити, наложите их на задний лист и приклейте сверху бумажный прямоугольник из листа A4. Это будет выглядеть, как своеобразная пломба.

На этом прямоугольнике необходимо указать количество листов в сшитом документе. Ниже директор и бухгалтер компании ставят подписи. Печать ставится на пломбу лишь частично.

Образец заполнения

Если единого образца для сшивания документов нет, то сама форма этого документа предусмотрена. Образец заполнения утвердило постановление Госкомстата России от 18 августа 1998 г. № 88.

Как правильно заполнить кассовую книгу

Ведение кассовой книги — это обязанность любой организации, которая получает или расходует наличные деньги.

Вопреки распространенному заблуждению, это требование не относится к торговым организациям и не касается расчетов с клиентами. Ведение кассовой книги в 2020 году относится больше к внутренним операциям, таким как выдача денег под отчет или выплата заработной платы. Мы расскажем, как оформить этот важный документ без ошибок.

Что такое кассовая книга

Кассовая книга (форма N КО-4) применяется всеми юридическими лицами для учета поступлений и выдачи наличных денег организации в кассе. Ее бланк утвержден постановлением Госкомстата РФ от 18.08.1998 N 88 , однако, в настоящее время его использование для ведения бизнеса не является обязательным с 1 января 2013 года, как формы первичного учетного документа, содержащегося в альбомах унифицированных форм. Поэтому, каждый предприниматель может самостоятельно разработать и применять свой бланк такого документа, соблюдая при этом установленные требования к его заполнению. Мы расскажем о требованиях и бланке, которые разработаны для этих целей, поскольку их применение позволяет сделать учет наличных операций по кассе более простым и удобным.

Как правильно вести кассовую книгу в 2020 году

На каждом предприятии, приказом руководителя должен быть назначен специальный работник, ответственный за кассу. Если штат позволяет, то это отдельный кассир, если нет, то, как правило, это главный бухгалтер. Именно это лицо должно вести учет всех операций и кассовую книгу. Контролирует процесс, в любом случае, главный бухгалтер. Сама кассовая книга представляет собой журнал, если ведется в бумажном виде, или отдельный раздел бухгалтерской программы, если ведется в электронном. И тот и другой способ разрешен, поэтому остановимся на каждом из способов ведения кассовой книги подробнее.

Для начала рассмотрим обязанности кассира, поскольку они не зависят от способа ведения кассовой книги и имеют определенный алгоритм, который выглядит так:

- В начале новой смены кассир должен открыть день, то есть внести запись с датой и суммой остатка средств в кассе. Эта сумма должна быть всегда равна остатку на конец предыдущего рабочего дня. Такие операции могут быть не ежедневными, поэтому открывать смену и делать запись в кассовой книге необходимо только в тот день, когда происходило движение средств. В остальные дни остаток просто переносится.

- Каждая операция по выдаче или приему наличных средств должна быть оформлена приходным кассовым ордером (ПКО) или расходным кассовым ордером (РКО). Кассир оформляет эти документы, присваивает им номера и делает запись о каждом из них.

- В конце смены кассир подводит итоги дня по приходу и расходу, о чем делает соответствующие записи в кассовой книге и выводит остаток. Записи, сделанные за день, заверяет подписью исполнитель с расшифровкой фамилии, имени и отчества. После чего кассовая книга передается на проверку и утверждение главному бухгалтеру.

Такой порядок действий предусмотрен для каждой смены. Это только общие требования к ведению книги, основной порядок работы несколько отличается, в зависимости от организации процесса.

Отдельно нужно отметить требования к хранению кассовой книги. Все РКО, ПКО, отрывные листы, различные чеки и сам журнал должны храниться в компании 5 лет. После истечения этого срока документацию следует уничтожить в установленном порядке.

Как заполнять кассовую книгу: образец электронного бланка

Проще всего организовать ведение кассовой книги в бухгалтерской программе, в которой отражается весь учет в организации. Эта функция, например, есть в 1С и других программах. В этом случае бланк формируется и заполняется прямо на компьютере, порядок внесения записи при этом не меняется: необходимо вносить сведения о каждом ПКО или РКО. В конце дня кассир должен подвести итог, вывести остаток по счету и распечатать листы кассовой книги за день в двух экземплярах. Все документы обязательно поступают на проверку главного бухгалтера, который сверяет данные первичных документов с данными в регистрах и заверяет их своей подписью. Исправления и правки недопустимы.

Ежегодно, а если обороты по кассе в организации ежедневные, то и ежеквартально, распечатанные листы кассовой книги необходимо сформировать в журнал и прошить. На последней странице должно указываться общее количество листов и стоять подпись руководителя организации, главного бухгалтера и оттиск круглой печати компании, при ее наличии. Кроме того, можно вести кассовую книгу полностью в электронном виде. В этом случае все записи обязательно должны быть заверены электронными подписями уполномоченных лиц, а информация и ее редактирование должны быть защищены от несанкционированного доступа с помощью дополнительных технических средств

Кассовая книга: образец заполнения вручную и требования к заполнению

Ведение кассовой книги в 2020 году начинается с нумерации и прошивки ее листов. Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения кассовой книги и дату ее окончания. Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе кассовой книги нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

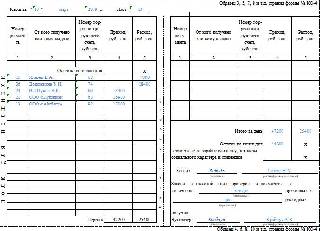

Каждый лист делится на две части:

- одна остается в книге;

- вторая является отрывной и хранится вместе с реестрами РКО и ПКО.

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре кассовой книги. Все записи о РКО и ПКО вносятся построчно в соответсвующие графы, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку «перенос», в которой записывается общая сумма прихода и расхода денег на этот момент. Следующий лист кассовой книги начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня. Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке «в том числе на заработную плату, выплаты социального характера и стипендии». После того как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

Правильно заполненный лист кассовой книги за день выглядит так:

Административная ответственность

Нарушение правил ведения кассовой книги или ее отсутствие является административным правонарушением, ответственность за него предусмотрена статьей 15.1 КоАП РФ, как за нарушение обращения с денежной наличностью. За такой проступок органы ФНС могут наложить административный штраф:

- в размере от 40 тысяч до 50 тысяч рублей на саму организацию;

- в размере от 4 тысяч до 5 тысяч рублей на руководителя или главного бухгалтера.

Кассовая книга, бланк в Word

в Excel

Образец заполнения кассовой книги

- Олег Медведев

2022-11-03 13:55:18

Здравствуйте. Вот по ведению казссовой книги и прилогающих к ней документов я из данной статьи вроде понял, но здесь описано для организаций. А как быть индивидуальным предпринимателям, обязаны ли они вести все эти документы. Для ведения этой документации как мне известно, должно выть отдельное структурное подразделение — касса, а ИП (если он в единственном числе) не может себе позволить такую организационную структуру. Также в статье ничего не сказано о том, можно ли делать исправления в кассовой книге, если да, то каким способом: обратное сторно или методом зачеркивания и утверждения исправлений ответственным лицом. Зарание спасибо за предоставленные ответы на мои вопросы.