Код предприятия пфм что это

пакетоформирующая машина

Словарь сокращений русского языка . 2014 .

Смотреть что такое «ПФМ» в других словарях:

- ПФМ — пакетоформирующая машина Словарь: С. Фадеев. Словарь сокращений современного русского языка. С. Пб.: Политехника, 1997. 527 с. ПФМ противопехотная фугасная мина воен. Словарь: Словарь сокращений и аббревиатур армии и спецслужб. Сост. А. А.… … Словарь сокращений и аббревиатур

- ПФМ-1 — Мина ПФМ 1 (Учебная) … Википедия

- прикладная функциональная модель (ПФМ) — 3.2.3 прикладная функциональная модель (ПФМ) [application activity model (AAM)]: Модель, описывающая приложение в терминах процессов и информационных потоков приложения; Источник … Словарь-справочник терминов нормативно-технической документации

- МиГ-21 — ВВС Индии, 2005 год. Тип истребитель … Википедия

- Словесные названия российского оружия — … Википедия

- PFM-1 — A PFM 1 mine. (Photo credit:Juergen Lumpp) PFM 1 schematic PFM 1 ПФМ 1С (ПФМ 1) противопехотная мина, фугасная нажимного действия. Была разработана в СССР, является почти точной копией американской мины BLU 43/B «Dragontooth». Принята на… … Википедия

- ПРОТИВОГАЗ — средство индивидуальной защиты органов дыхания, лица и глаз человека от вредных веществ, находящихся в атмосфере в виде паров, газов, аэрозолей. По принципу действия различают фильтрующие и изолирующие П. В фильтрующем П. наружный загрязненный… … Российская энциклопедия по охране труда

- ГОСТ Р ИСО 10303-1-99: Системы автоматизации производства и их интеграция. Представление данных об изделии и обмен этими данными. Часть 1. Общие представления и основополагающие принципы — Терминология ГОСТ Р ИСО 10303 1 99: Системы автоматизации производства и их интеграция. Представление данных об изделии и обмен этими данными. Часть 1. Общие представления и основополагающие принципы оригинал документа: 3.2.14 данные (data):… … Словарь-справочник терминов нормативно-технической документации

- PFM-1 — (Russian: ПФМ 1 , short for противопехотная фугасная мина anti infantry cluster landmine; NATO name: Green parrot , also known as butterfly mine ) is a land mine of Soviet production, very similar to BLU 43 US Army landmine. Both devices are very … Wikipedia

- PFM-1 — mit Abwurfbox Allgemeine Angaben Bezeichnung: PFM 1 … Deutsch Wikipedia

Системы дистанционного банковского обслуживания

(рынок ДБО России)

Дистанционное банковское обслуживание (ДБО) — общее название способа предоставления банковских услуг клиенту (как юридическому, так и физическому лицу) с использованием средств телекоммуникаций (чаще всего телефон, интернет) без его непосредственного визита в банк.

Виды дистанционного банковского обслуживания

С точки зрения используемых технологий можно выделить следующие виды ДБО:

Классический «Банк-Клиент»(толстый клиент, remote banking, home banking) — на компьютере пользователя устанавливается отдельная программа клиент, которая хранит тут же все свои данные (выписки по счетам, платежные документы). Взаимодействие с банком может осуществляться по различным каналам связи (телефонные коммутируемые или выделенные линии, через сеть Интернет).

Интернет-банкинг (интернет-клиент, тонкий клиент, On-line banking, Internet banking, WEB-banking) — это система дистанционного банковского обслуживания, работающая через обычный Интернет-браузер. С ее помощью можно осуществлять все те же действия, что и через традиционные системы, с тем отличием, что не требуется установка дистрибутива системы на компьютер пользователя. Подробнее см. Интернет-банкинг.

Мобильный банкинг(телефонный банкинг, SMS-banking) — оказание услуг ДБО с использованием телефонной связи. Как правило, такие системы имеют ограниченный набор функций. Чаще всего это информационный сервис (выписки об операциях по счетам, остаток на счете и т.п.).Но некоторые банки позволяют клиентам производить различные платежи и осуществлять денежные переводы с помощью мобильного телефона.

Внешние сервисы — технологии ДБО с использованием устройств банковского самообслуживания (банкоматов, платежных терминалов, информационных киосков).

Мобильный банкинг

Российский рынок дистанционного банковского обслуживания

2022: Путин разрешил открывать счета без личного присутствия клиента для перевода денег в другие банки

В конце февраля 2022 года президент России Владимир Путин подписал указ, которым разрешил открывать банковские счета без личного присутствия клиента для перевода денег в другие кредитные организации. Документ стал ответом РФ на санкции запада в отношении финансового сектора.

Президент России Владимир Путин разрешил открывать счета без личного присутствия клиента для перевода денег в другие банки

Как поясняет РБК, прежде, чтобы у клиента появился счет в российском банке, человек должен были пройти полную идентификацию личности при обращении в отделение (это требование антиотмывочного закона). В указе поясняется, что теперь банки получают право открывать счета без личного присутствия, если клиент переводит на них деньги из другого банка, а тот, в свою очередь, делится с принимающим банком данными о клиенте (с его письменного согласия). Способ и форма передачи указанных сведений определяются кредитными организациями самостоятельно.

У клиентов банков под блокирующими санкциями возникли ограничения в обслуживании. В частности, их карты Visa и Mastercard перестали работать за границей, нигде не работают Apple Pay и Google Pay. Принятые меры могут помочь клиентам этих банков (в частности, тем людям, кто оказался за рубежом только с картой подсанкционного банка и не может расплатиться ею или снять деньги) перевести денежные средства в другой банк — не находящийся под санкциями. Теперь они смогут вывести деньги в другой банк, открыть там карту в цифровом виде и загрузить ее в кошелек Apple Pay или Google Pay, отмечает издание.

Под блокирующие санкции США попали ВТБ, «Открытие», Совкомбанк, Промсвязьбанк и Новикомбанк. Сбербанку ограничили открытие корсчетов в американских банках, но не добавили его в блокирующий список SDN. Секторальные санкции введены против Газпромбанка, Россельхозбанка, Альфа-банка и Московского кредитного банка. [1]

2020

НАФИ: цифровым банкингом пользуются 56% россиян

23 сентября 2020 года стало известно, что в среднем по России 56% граждан пользуются цифровыми каналами управления личными финансами — мобильным приложением или интернет-банком. Об этом свидетельствуют результаты исследования, проведенного аналитическим центром НАФИ в рамках совместного проекта Минфина России и Всемирного банка.

Согласно полученным данным, сервисами интернет-банкинга в среднем пользуются 37% россиян, в Москве — 40% жителей. Мобильным банкингом в среднем по стране пользуются 51% жителей, в Москве — 47%.

В топ-10 регионов по числу пользователей цифрового банкинга вошли Ямало-Ненецкий АО, Республика Коми, Республика Саха (Якутия), Ханты-Мансийский АО, Чукотский АО, Республика Карелия, Калининградская и Магаданская области, Республика Алтай и Камчатский край.

Гузелия Имаева, генеральный директор аналитического центра НАФИ:

Россиян предупредили о риске прекращении работы всех интернет-банков

Российские банки могут быть вынуждены прекратить работу всего мобильного и интернет-банкинга. Это может произойти в том случае, если требования об использовании отечественного программного обеспечения в России вступят в силу с 1 января 2021 года, как и сказано в указе президента и постановлении правительства. К такому выводу пришли сами участники рынка, сообщил 17 июня 2020 года «Коммерсантъ».

Банкиры предупредили, что многие пункты в требованиях по критической информационной инфраструктуре выглядят не то что слишком сложными, а технически невыполнимыми. Соответствующее обращение Ассоциация банков России (АБР) 15 июня направила главе правительства Михаилу Мишустину.

В нем говорится, что указы не учитывают возможность масштабных сбоев в процессе смены оборудования. Чтобы их избежать, необходимо перенести вступление новых норм в силу как минимум на четыре года. Только в такие сроки проводить переход можно одновременно с обычной операционной деятельностью.

В организации оценили расходы банков при переходе на российское ПО и ИТ-оборудование в 700 миллиардов рублей, но короткие сроки существенно увеличат эту сумму.

В банке ВТБ заметили, что за полгода невозможно провести анализ, тестирование, закупку и внедрение новых решений без угрозы серьезных проблем. В Совкомбанке указали, что нынешнее оборудование и ПО выбрано как оптимальное и интегрировано в бизнес-процессы. На это долгие годы уходила существенная доля прибыли.

Кроме того, как заметил вице-президент АБР Алексей Войлуков, многие иностранные программы не имеют российских аналогов, если судить по функциональности. Имеющиеся решения лишь внешне напоминают зарубежные разработки, но зачастую отстают на десятки лет. В случае с оборудованием дела обстоят еще хуже, так как у российских компаний нет многих современных технологий для производства радиоэлектроники и элементно-компонентной базы. [3]

2018: ЦБ: более 55% россиян использовали онлайн-банкинг

Банк России провел очередной замер индикаторов финансовой доступности, отметив устойчивый рост использования населением дистанционных каналов доступа к финансовым услугам и безналичным расчетам. В 2017 году доля таких граждан составляла 45,1%.

Регулятор проводит подобные замеры с 2015 года и ежегодно отмечает важную роль в повышении финансовой доступности в России развития дистанционных каналов доступа к финансовым услугам, а также увеличения скорости доступа к ним.

О готовности начать регулярно пользоваться дистанционным доступом к финансовым услугам (при наличии такой возможности), как и в ходе прошлого замера, сообщили 42,8% взрослого населения из числа тех респондентов, которые не используют дистанционное обслуживание постоянно. При этом с 35,9 до 54,7% увеличилась доля населения, имеющего возможность мгновенно (в течение 15 минут) совершить перевод денежных средств с помощью мобильного телефона или с использованием спутниковой связи. На 8,2 п.п. (до 55,6%) выросла доля безналичных платежей (в том числе с использованием платежных карт) за товары (работы, услуги) в совокупном объеме розничной торговли, общественного питания и платных услуг населению. Количество действующих банков, оказывающих услуги по открытию второго и последующих счетов без явки клиента в офис, увеличилось за 2018 год с 78 до 105.

При этом в 2018 году отмечено сокращение количества подразделений действующих кредитных организаций – с 35 494 до 31 752 единиц. И если в предыдущие годы снижение данного показателя происходило из года в год все меньшими темпами (11,9% в 2015 году, 8,7% в 2016 году и 3,4% в 2017 году), то в 2018 году темп снижения усилился и составил 10,5%. Тенденция к сокращению традиционных форматов банковских подразделений соответствует общемировой практике и связана в первую очередь с развитием современных дистанционных способов обслуживания клиентов. Данная практика в полной мере оправдывает себя в городах и крупных населенных пунктах. Однако в сельской местности, на отдаленных, малонаселенных и труднодоступных территориях с недостаточно развитой информационно-коммуникационной инфраструктурой такой подход не обеспечивает необходимый уровень доступности финансовых услуг, в связи с чем в 2018 году отдельные крупные кредитные организации, сокращая свое присутствие в российских городах, не закрывали подразделения в сельских населенных пунктах.

Помимо этого, банки использовали новый формат, отличающийся от традиционных филиалов и внутренних структурных подразделений. Согласно результатам впервые проведенного Банком России специального сплошного обследования кредитных организаций, всего в России на 31 декабря 2018 года насчитывалось более 27 тыс. удаленных точек обслуживания с работниками кредитных организаций и более 196 тыс. удаленных точек обслуживания с их агентами (без учета касс банковских платежных агентов). Также по состоянию на конец 2018 года отдельные банковские операции по совершению переводов, снятию и внесению наличных были возможны более чем в 30 тыс. отделений почтовой связи (темп прироста за год – 103,9%), что составляло примерно 75% всех действующих почтовых отделений. В 15 тыс. отделений при этом также возможен прием документов на открытие счета (темп прироста за год – 47,6%).

При анализе качества обслуживания в финансовых организациях в исследовании отмечается рост на 8,2 п.п. (с 65,0 до 73,2%) доли взрослого населения, считающего, что при оформлении кредита/займа за последние 12 месяцев им была предоставлена достоверная, понятная и достаточная информация о продукте. За год на 1,3 п.п. (с 26,8 до 28,1%) увеличилась доля взрослого населения, имеющего активные кредиты/займы в кредитных или некредитных финансовых организациях (НФО), при темпе прироста задолженности по основному долгу в указанных типах организаций 22,5% (с 12 342 млрд до 15 114 млрд рублей). При этом на 10,5% (с 849 млрд до 760 млрд рублей) снизилась просроченная задолженность физических лиц перед кредитными организациями.

В 2018 году доля субъектов МСП, имеющих активные кредиты/займы в кредитных или некредитных финансовых организациях, по сравнению с 2017 годом выросла на 7 п.п. (с 18,4 до 25,4%) при темпе прироста объема кредитов/займов равном 11,4% (с 6151 млрд до 6855 млрд рублей) и задолженности по основному долгу 1,1% (с 4209 млрд до 4257 млрд рублей).

Размер задолженности МСП по банковским кредитам впервые с 2014 года показал рост по итогам года, а объем выданных в 2018 году кредитов стал максимальным с 2015 года. Поддержку рынку оказало существенное снижение процентных ставок по кредитам МСП в 2018 году: средневзвешенные ставки по кредитам МСП на срок до 1 года снизились на 1,32 п.п. (с 12,46% в январе 2018 года до 11,14% в январе 2019 года), а ставки свыше 1 года – на 0,49 п.п. (с 11,28 до 10,79% соответственно). В свою очередь, просроченная задолженность субъектов МСП перед банками снизилась на 16,2% (с 622,7 млрд до 521,8 млрд рублей).

2017

RAEX: Рейтинг функциональности систем интернет-банкинга

За 1 полугодие 2017-го объем интернет-платежей физлиц вырос на 8% и составил 1 трлн рублей. Помимо общего роста объема транзакций населения, рынок поддержали введение лидерами новых функций в интернет-банкинге и интеграция с ГИС. Дальнейший перевод в онлайн коммунальных и налоговых платежей, которые составляют около 78% всех операций физлиц в банках, поддержит рост интернет-платежей. При этом увеличить число онлайн-транзакций возможно за счет насыщения мобильного банкинга функциями автораспознавания платежных реквизитов. В результате за 2017-й объем онлайн-платежей вырастет на 7–8%, а вызовом следующего года станет внедрение ГОСТа по информационной безопасности на фоне участившихся хакерских атак и сбоев в интернет-банкинге.

Совокупный объем интернет-платежей физлиц за 1 полугодие 2017-го вырос на 8%, достигнув 1 трлн рублей. Причиной роста стало увеличение общего объема операций ФЛ в банковских отделениях вслед за прохождением острой фазы экономического кризиса. По итогам 1 полугодия 2017-го доля онлайн в общем количестве платежей физлиц достигла 40%, вернувшись к уровню 2014 года после двухлетнего падения. В абсолютном объеме платежей доля онлайн третий год не показывает заметного роста в связи с исчерпанием эффекта низкой базы и снижением доверия населения к банкам вследствие продолжающихся отзывов лицензий и санаций банков. Дальнейшее развитие рынка будет зависеть от динамики общего объема платежей физлиц и активности банков в автоматизации пользовательских функций. По прогнозам агентства, объем интернет-платежей физлиц по итогам 2017 года сохранит рост на уровне 7–8% и превысит 2,2 трлн рублей.

.png)

.png)

Базой для перевода операций в онлайн остаются платежи за ЖКХ, оплата налогов и штрафов, которые составляют около 78% всех банковских операций физлиц. Несмотря на функционирование государственных электронных систем ГИС ЖКХ и ГМП, свыше 90% коммунальных и налоговых платежей проводится в банковских отделениях. Препятствием для роста количества онлайн-операций по данным транзакциям является низкое наполнение ГИС ЖКХ информацией о поставщиках услуг. Система действует с начала 2017 года и не полностью интегрирована с поставщиками коммунальных услуг. Возможность удаленной оплаты через ГИС ГМП также не используется банками в полной мере: только 4% платежей в бюджет проводится через интернет-банкинг. Ускорить перевод «рутинных» операций в системы ДБО возможно посредством внедрения функции автоплатежа, которая есть только у 8 из 31 участника исследования. Таким образом, на рынке сохраняется существенный потенциал роста в связи с переводом в онлайн клиентских операций.

.png)

.png)

Насыщение мобильного банкинга функционалом не приведет к росту доли активных пользователей, но сможет увеличить количество их платежей в банковских приложениях. Постоянные клиенты классических систем ДБО продолжают наращивать количество операций, проводимых через мобильные приложения. Так, если в 2015 году доля операций, совершенных через мобильный банкинг, составляла 11% от общего количества транзакций физлиц, то за 1 полугодие 2017-го – 31%. В основном через приложения оплачивают мобильную связь (66% операций) и переводят денежные средства другим клиентам банка (18%). На платежи в бюджет и за ЖКУ приходится не более 1%, увеличить количество которых способна интеграция с функциями по распознаванию платежных реквизитов. Так, функционал по распознаванию номера карты в своем арсенале имеет небольшое количество банков (9 из 31), а распознавание QR-кода по фотографии есть только у 6% провайдеров ДБО. Разница между функционалом классических систем и мобильным банкингом существенна. В итоге свыше 30% банков имеют мобильное приложение, которое все еще не позволяет открыть депозит и заказать дебетовую карту.

.png)

Расширение функционала лидерами рэнкинга позволило сохранить их присутствие в топ-10. Лидером рэнкинга в текущем году стала система от Faktura.ru, интегрировавшая большинство функций с ГИС ГМП и ГИС ЖКХ. Улучшил свои позиции «Промсвязьбанк», поднявшись с 8-й на 5-ю строчку за счет реализации функции по оплате железнодорожных билетов и расширения списка информации, доступной клиенту по счетам. Существенно модернизировал систему «ВТБ24», что позволило подняться банку на 7-ю позицию. Вместе с тем мы отмечаем, что у банков с недостаточно развитыми системами уровень расходов на модернизацию и поддержание IT-инфраструктуры больше, чем у топ-10 рэнкинга. За период с 01.07.2016 по 01.07.2017 средняя доля затрат на IT-услуги (символ 48409 формы 0409102) в расходах на обеспечение деятельности у банков из топ-10 рэнкинга составляет 2% против 2,5% у остальных. Такая разница в уровне расходов банков, прежде всего, обусловлена более ранними инвестициями лидеров рынка в IT.

Рост популярности ДБО диктует необходимость совершенствования регулятивных требований по информационной безопасности. На фоне массовых хакерских атак 2017 года внедрение с 01.01.2018 ГОСТа об информационной безопасности в банках повысит защиту online-операций и увеличит степень доверия клиентов к удаленным сервисам. Однако скорость реализации банками требований стандарта будет ограничена бюджетами на поддержание IT-инфраструктуры и медленными темпами выполнения рекомендаций СТО БР ИББС-1.0. По данным Банка России, на 1 апреля 2017 года только 266 банков и НКО из действующих 581 провели оценку соответствия стандарту силами как сторонних организаций, так и собственными. Повысить защиту удаленных каналов доступа способно также внедрение систем антифрод: на 1 полугодие 2017-го доля банков, использующих антифрод, выросла до 71% с 57% в 2016 году. При этом у 29% банков системы способны обучаться на основе поведенческого анализа операций клиентов.

Рейтинг функциональности интернет-банкинга для физических лиц

Рейтинг функциональности мобильного банкинга для физических лиц

Элементы искусственного интеллекта в ДБО

Эксперты уверены, что элементы искусственного интеллекта в ближайшем будущем станут обязательными для каждого банка. Само понятие минимального функционала существенно расширится — и самообучающиеся системы финансовой аналитики войдут в этот минимум. Изменился рынок, изменились технологии, и, самое главное, изменились клиенты. Теперь им нужна глубокая персонализация — а сделать приложение по-настоящему кастомизированным, личным и удобным для каждого конкретного клиента без искусственного интеллекта невозможно [4] .

2016: Стоимость ДБО в банках России

1 ноября 2016 года издание «Ведомости» опубликовало результаты исследования стоимости дистанционных услуг (интернет- или мобильного банкинга) в 30 банках с наибольшим числом онлайн-клиентов. Исследование провела компания Markswebb Rank & Report (Марксвебб Ранк энд Репорт).

Сравнивая возможные потери клиентов различных банков, аналитики выявили три типичных профиля активного пользователя ДБО на основе собственного исследования пользователей электронных финансовых сервисов [5] .

Изучив тарифы 30 банков, аналитики пришли к выводу — на стоимость дистанционного обслуживания для клиентов в большей степени влияют разовые комиссии за переводы в сторонние банки по номеру карты (варьируются от 0,5% до 2%) и номеру счета (варьируются от 0,1% до 1%, не взимаются в «Тинькофф банке», Ситибанке и «Кредит Европа банке»).

Внутрибанковские переводы бесплатны во всех 30 банках, при наличии ограничений: Сбербанк взимает комиссию за переводы на карту, выпущенную в другом городе.

Абонентские платежи за подключение и обслуживание каналов ДБО почти во всех исследованных банках отсутствуют. В 28 из 30 банков нет платы за подключение интернет-банка и пользование сервисом. Исключение — УБРиР — обслуживание интернет-банка стоит 100 руб. в год.

Результаты исследования показали — «Тинькофф банк» обеспечивал самые демократичные условия дистанционного обслуживания среди 30 банков в октябре 2016 года. Клиенты тут не платят даже за перевод в другой банк по номеру карты, при общей сумме межбанковских переводов по номеру карты в пределах 20 тыс. руб. в месяц.

По данным агентства, невелики ежемесячные комиссионные расходы клиентов ДБО банка «Русский стандарт» — они платят только за переводы в другой банк по номеру карты и счета, а также банка «Хоум кредит», у которого низкая фиксированная комиссия за перевод в другой банк по номеру счета.

Оказалось, что дистанционное обслуживание выбранных профилей клиентов в крупнейших банках дороже среднего, например в Сбербанке, где сосредоточено более 80% всех онлайн-клиентов банков.

Исследователи отметили: Сбербанк в числе банков с самым большим размером комиссии за операции переводов в другие банки по номеру счета — 1%. Комиссии за остальные операции, которые влияют на общую стоимость обслуживания – переводы в другие банки по номеру карты, упрощенное погашение кредитов в других банках – на уровне не ниже среднего. В совокупности это дает высокую общую стоимость обслуживания.

В банке «Восточный» одно из самых дорогих ДБО для фмзлиц, сделала вывод Markswebb Rank & Report (Марксвебб Ранк энд Репорт). Банк взимает достаточно высокую, по сравнению с остальными банками, комиссию за переводы в другие банки по номеру счета и карты, погашение кредитов, оплату ЖКУ и единственный взимает комиссию за оплату городского телефона.

Потери клиентов банков на комиссиях при онлайн-платежах, руб. в месяц

Реализация перехода от Активного контроля наличия по ПФМ и ФП к контролю наличия по объектам верхнего уровня на действующей системе

Неоднократно участвуя в форумах SAP, изучая курсы IPS910, IPS960, читая saphelp, сталкивалась с формулировкой, что активный контроль наличия (далее по тексту АКН) в SAP FM очень гибок, и позволяет контролировать бюджет хоть по финансовым позициям (далее по тексту ФП) верхнего уровня, хоть по каждой ФП, хоть с комбинацией: часть по верхнему уровню, часть один к одному, аналогично и для подразделений финансового менеджмента (далее по тексту ПФМ).

Оглавление

1. Общая информация

Неоднократно участвуя в форумах SAP, изучая курсы IPS910, IPS960, читая saphelp, сталкивалась с формулировкой, что активный контроль наличия (далее по тексту АКН) в SAP FM очень гибок, и позволяет контролировать бюджет хоть по финансовым позициям (далее по тексту ФП) верхнего уровня, хоть по каждой ФП, хоть с комбинацией: часть по верхнему уровню, часть один к одному, аналогично и для подразделений финансового менеджмента (далее по тексту ПФМ). Но имея за плечами 5 проектов полного цикла в качестве консультанта SAP FM, ни разу не сталкивалась с подобной задачей от Бизнеса. Задачи были разные, но в основном это были достаточно сложные исключения из АКН, или многоуровневые проверки, где проверялось наличие денежных средств во время фактической проводки не только на уровне недели, а одновременно на уровне месяца, квартала и года, (но это, пожалуй, тема для отдельной статьи).

Дождалась и я своей интересной задачи по «укрупнению» АКН, поступила заявка на точечный консалтинг от одного Клиента, как раз с просьбой, сделать им контроль наличия по группе ПФМ, и если интеграционное тестирование пройдет хорошо, то реализовать аналогично и по группе ФП. Хочу тут сразу уточнить для младших консультантов и стажеров, что с точки зрения терминологии SAP, группа — это в корне неверный термин по применению к ФП, т.к. речь идет о ФП верхнего уровня и подчиненных ей ФП, но если смотреть с точки зрения Бизнеса и простого понимания системы – это своего рода группировка ФП.

Интересна эта задача была еще тем, что настройки и тестирование необходимо было выполнить в продуктивной системе, где FM был внедрен и активно применялся 3,5 года, что немножко усложняло задачу, но было вполне решаемо.

2. Предпосылки возникновения и Бизнес-цели задачи

В первую очередь, я бы хотела рассказать о Бизнес-целях данной задачи, почему, имея АКН по трем бюджетным контировкам: ФП, ПФМ, Фонд, Клиент вообще решил «укрупнить» АКН, а потом уже перейти к деталям настройки.

Еще на этапе внедрения Бизнес заложил слишком детальные статьи бюджета, опираясь на расходные счета Главной книги. А с точки зрения формирования структуры ПФМ была неверно принята сущность того, что ПФМ — это держатель бюджета, по сути, не обязательно подразделение, что это м.б. конкретный человек, группа подразделений или функция в Бизнесе, которая имеет право принимать решения об использовании денег. По факту вышло, что у нас есть начальник эксплуатационного департамента, в рамках которого существует несколько групп, на все эти группы созданы ПФМ, а деньги выделяются под департамент в целом, и собственнику не важно, как они внутри будут распределяться, главное, не выйти за рамки бюджета департамента.

Точно так же есть статьи бюджета: ремонт ИТ оборудования ксерокс, ремонт ИТ оборудования принтер, ремонт ИТ оборудования сканер, и т.д. Данная детализация в принципе усложняет процесс закупки услуг, т.к. один подрядчик выполняет все услуги, выставляет один счет и Акт, а в заказе на закупку необходимо формировать несколько позиций. Тем более, если это месячная фиксированная аутсорсинговая услуга, которая в одном месяце покрывает ремонт принтера, а в следующем ксерокса и сканера, или другие работы. Поэтому было принято решение также укрупнить статьи бюджета.

В ситуации нехватки бюджета приходится или перекидывать деньги между ПФМ, или между ФП. Причем каждый раз согласовывать это у главного казначея или финансового директора. Пришел момент, когда для Бизнеса смысл в переносе бюджета внутри департамента отпал, т.к. начальник отдела эксплуатации может распоряжаться утвержденным бюджетом в рамках своего подразделения. Бизнес оказался готовым к упрощенному процессу в контроле наличия денежных средств, при условии, что процесс планирования и расхода бюджета не изменится (т.е. основным условием было изменить процесс без существенного изменения количества ПФМ и ФП). Т.е. с точки зрения конечных пользователей, ничего не менялось, каждая группа эксплуатационного департамента, как планировала бюджет в разрезе своих ПФМ и ФП, так и продолжала планировать, как расходовала бюджет, так и продолжала расходовать. При этом необходимость в процедуре переноса денежных средств отпала, и появилась аналитика, «как было запланировано», «как отработали» внутри департамента без информации о корректировках, переносах, и внебюджете.

Казалось бы, ничего сложного, есть стандартный функциональный модуль, который позволяет выполнять контроль наличия по вышестоящему ПФМ, но на деле оказалось, что не все так просто. Функциональный модуль безусловно проверяет бюджет по группе, но тут важно помнить о том, что в FM отрабатывает три составляющих: объект бюджета, объект проводки, и объект контроля наличия. И используя группу ПФМ, как объект контроля наличия, но не структурировав объект бюджета и объект проводки, получаем тот же результат, что и при контроле по ПФМ один к одному. Другими словами, чтобы получить АКН по группе ПФМ, помимо работы с деривацией контроля наличия, необходимо:

1.Из разрозненной структуры привести в порядок иерархию ПФМ (создать группы, подчинить ПФМ) – работа над объектом проводки.

2.Собрать плановые данные таким образом, чтобы они рассматривались не по каждому ПФМ, а по всей группе ПФМ, иначе не будет хватать бюджета, ввиду того, что группа будет обращаться к плановым данным по единичному ПФМ, входящему в группу. Это — работа над объектом бюджета.

3.Запустить АКН по группе ПФМ — работа над объектом контроля наличия.

В итоге мы получим контроль наличия на уровне групп ПФМ, не меняя привычный процесс планирования, и план/факт анализа для Бизнеса. Аналогично все выполняется и для группировок ФП.

3. Предварительные рекомендации перед настройкой

Первое, на что я хочу обратить Ваше внимание: перед тем, как что-то менять в уже активированном АКН, убедитесь, что в системе не работают какие-то вспомогательные разработки или шаги деривации контроля наличия и исключения из деривации АКН вида расширение. Я бы рекомендовала, проверить, активирован ли BADI FMAVC_ENTRY_FILTER, а в нем методы FMAVC_ENTRY_FILTER~BUDGET_FILTER, FMAVC_ENTRY_FILTER~POSTING_FILTER, или другие методы, и что они выполняют именно в этой системе. Это обезопасит, в первую очередь Вас, от того, что Ваши настройки не сработают некорректно.

Далее, если мы будем вносить изменения в работающую систему, то нам необходимо сделать несколько организационных подготовительных шагов:

- Договориться с Бизнесом, о том, что им будет необходимо взять паузу в выполнении операций по расходу бюджета, т.к. в дальнейшем можем получить неконсистентность транзакционных данных в системе, да и просто блокировку операций фактического расхода бюджета, когда будем запускать реорганизацию. Поэтому в работающей системе работу по настройке лучше перенести на выходные.

- Перед началом выполнения настройки необходимо согласовать с Бизнесом новую структуру ПФМ и ФП, имеющие верхние уровни (перегруппировать существующие структуры).

Что касается настройки, то тут я бы предложила сначала настроить корректную структуру ПФП или ФП с необходимыми подчинениями, а потом переходить к контролю наличия. Пока вы не внесете изменения в настройку контроля наличия, он будет продолжать работать по-прежнему: один к одному, независимо от того, как вы сгруппируете ПФМ и ФП, если у вас в деривации АКН не обрабатываются группы.

4. Основные шаги настройки для ПФМ

4.1. Подчинение ПФМ вышестоящему ПФМ

4.1.1. Создание нового ПФМ верхнего уровня

Новый ПФМ верхнего уровня создается для переподчинения ему существующих ПФМ в целях дальнейшего контроля наличия денежных средств в рамках ПФМ верхнего уровня. Создаем новый ПФМ «10», которому подчиним существующие ПФМ.

Для этого идем по Меню SAP → Учет и отчетность →Государственная служба менеджмент → Управление бюджетом → Основные данные → Элементы контировки → ПФМ →Отдельная обработка →FMSA — Создать

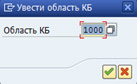

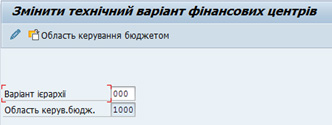

Заходим в транзакцию FMSA, указываем «ЕФМ» — 1000, нажимаем (см. рис.1)

Рис.1. Выбор ЕФМ, в рамках которой создаем новое ПФМ.

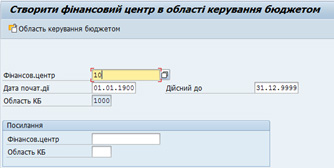

Вводим код нового ПФМ и период действия (см. рис.2):

«Дата начала действия» – 01.01.1900

«Действителен до» – 31.12.9999

Рис.2. Ввод кода и периода действия нового ПФМ.

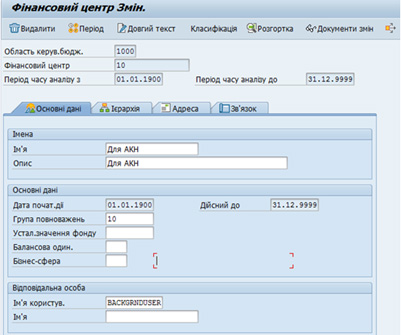

Вводим описание основных данных ПФМ (см. рис.3):

«Имя» – Для АКН

«Описание» – Для АКН

«Группа полномочий»- 10

«Имя Пользователя» – BACKGRNDUSER

Рис.3 Создание «вышестоящего» ПФМ.

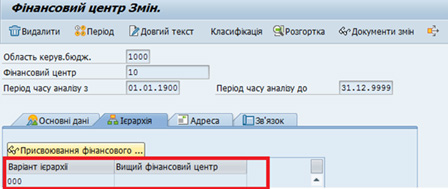

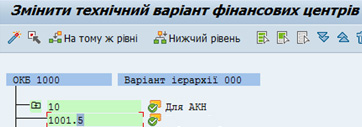

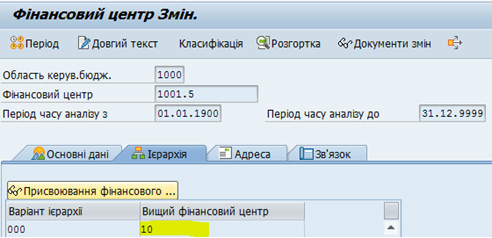

После заполнения основных данных переходим на закладку «Иерархия» и проверяем, чтобы «Вариант иерархии» был указан 000, а поле «Вышестоящий ПФМ» не было заполнено (см. рис.4):

Рис.4. Проверка заполнения поля «Вышестоящий ПФМ».

Сохраняем ПФМ.

Для создания новой структуры ПФМ используется два подхода:

- Подчинение ПФМ, не имеющих Вышестоящего ПФМ

- Переподчинение ПФМ, имеющих Вышестоящий ПФМ.

4.1.2. Как проверить, есть ли вышестоящий ПФМ

1. Вводим транзакцию FMSC

2. Вводим код ПФМ, например, 1008(см. рис.5):

Рис. 5. Ввод кода существующего ПФМ.

3. Нажимаем Enter

4. Переходим на закладку «Иерархия»

5. Смотрим, есть ли данные в поле «Вышестоящий ПФМ» (см. рис. 6):

Рис.6. Проверка заполнения поля «Вышестоящий ПФМ».

Если поле «Вышестоящий ПФМ» заполнено данными, как у ПФМ 1008 на рис.6., то данный ПФМ необходимо перепресвоить, см. п. 4.1.4.

Если на закладке «Иерархия» в поле «Вышестоящий ПФМ» нет данных, как у ПФМ 1001.5 на рис.7, то см. п. 4.1.3.

Рис. 7. Проверка заполнения поля «Вышестоящий ПФМ».

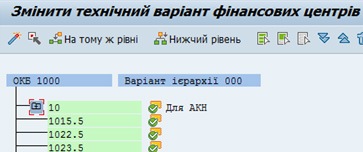

1. Вводим транзакцию FMSD

2. Вводим стандартный вариант иерархии — 000 (см. рис.8):

Рис. 8. Выбор стандартного варианта иерархии ПФМ.

3. Нажимаем Enter

4. Открывается стандартная иерархия ПФМ

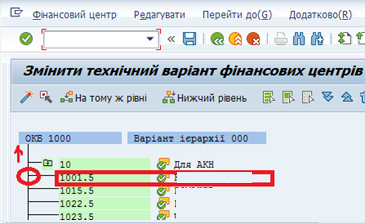

5. Если ПФМ присвоен напрямую Варианту иерархии, как, например, 1001.5 (см. рис.9), то это значит, что он не имеет вышестоящего ПФМ, и данный ПФМ необходимо присвоить Вышестоящему ПФМ, см. п. 4.1.3.

Рис.9. Пример ПФМ, не имеющего вышестоящего ПФМ.

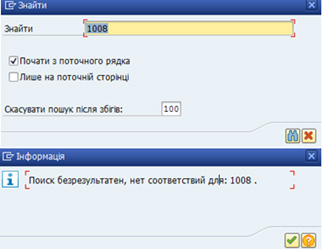

6. Если на экране не виден ПФМ, и поиск при помощи пиктограммы не дает результат, как, например, 1008 (см. рис.10), то это значит, что он имеет вышестоящий ПФМ.

Рис. 10. Поиск ПФМ в стандартной иерархии.

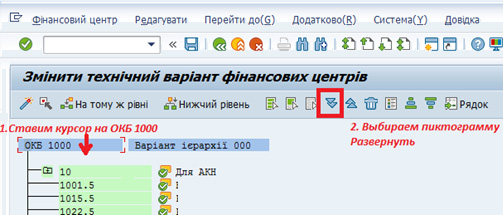

7. Чтобы определить, к какому Вышестоящему ПФМ присвоен 1008, необходимо развернуть все Вышестоящие ПФМ:

Получаем все развернутые Вышестоящие ПФМ с уровнями подчинения (см. рис. 11.):

Рис.11. Операция развертки группы ПФМ.

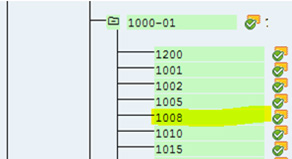

Поиском находим ПФМ 1008 (см.рис.12):

Рис.12. Результат поиска ПФМ при помощи стандартного средства поиска.

Двойной клин по ПФМ, и на экране отразится Вышестоящий ПФМ (см.рис.13):

Рис.13. Отображение вышестоящего ПФМ в стандартной иерархии.

8. ПФМ, имеющий Вышестоящий ПФМ необходимо переподчинить другому ПФМ, см. п. 4.1.4.

4.1.3. Подчинение ПФМ вышестоящему ПФМ

Данную операцию необходимо выполнить для ПФМ, которые на данный момент не имеют вышестоящего ПФМ.

1. Для этого идем по Меню SAP → Учет и отчетность →Государственная служба менеджмент → Управление бюджетом → Основные данные → Элементы контировки → ПФМ →Иерархия →FMSD -Редактировать

2. Вводим стандартный вариант иерархии ПФМ — 000(см. рис.14):

Рис.14. Ввод стандартного варианта иерархии ПФМ.

3. Нажимаем Enter

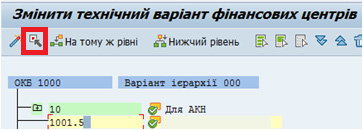

4. Устанавливаем курсор на ПФМ, который необходимо подчинить ПФМ 10 (см. рис. 15.):

Рис.15. Выбор ПФМ 1001.5 для дальнейшего подчинения ПФМ 10.

5. Выбираем пиктограмму или клавишу F9 (см. рис. 16.):

Рис.16. Выделение ПФМ 1001.5 для дальнейшего подчинения ПФМ 10.

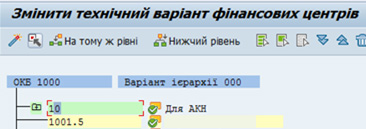

6. Устанавливаем курсор на Вышестоящий ПФМ– 10 (см.рис.17.):

Рис.17. Выделение ПФМ 10 верхнего уровня.

7. Выбираем пиктограмму или сочетание клавиш Ctrl+F5. Происходит подчинение ПФМ 1001.5 к ПФМ 10 (см. рис.18.):.

Рис.18. Операция подчинения ПФМ 1001.5 к ПФМ 10.

8. ПФМ 1001.5 подчинен ПФМ 10.

9. Данное подчинение можно увидеть в основной записи ПФМ в транзакции FMSCна закладке «Иерархия» или после двойного клика по ПФМ в стандартной иерархии (см. рис.19.):

Рис.19. Проверка подчинения ПФМ 1001.5 к ПФМ 10.

4.1.4. Переподчинение ПФМ вышестоящему ПФМ

Данную операцию необходимо выполнить для ПФМ, которые на данный момент уже имеют вышестоящий ПФМ.

1. Для этого идем по МенюSAP → Учет и отчетность →Государственная служба менеджмент → Управление бюджетом → Основные данные → Элементы контировки → ПФМ →Иерархия →FMSD -Редактировать

2. Вводим «Вариант иерархии» — 000 (см. рис. 20):

Рис. 20. Выбор варианта стандартной иерархии.

3. Нажимаем Enter (см. рис. 21):

Рис.21.

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

У вас уже есть учетная запись?

Код предприятия пфм что это

Аннотация: в статье рассматриваются типовые объекты и таблицы данных корпоративной информационной системы SAP ERP для функциональных модулей «Управление материальными потоками», «Управление запасами», «Сбыт» и «Управление документами»: поставщик, запрос, предложение, заявка, квотирование, инфо-запись, контракт, книга источников поставок, заказ на закупку, входящая поставка, входящая транспортировка, входящий счет-фактура, основная запись материла, резервирование, документ материала, документ инвентаризации, клиент, сбытовой заказ, исходящая поставка, исходящая транспортировка, исходящий счет-фактура, документ.

Скачать: PDF.

Ключевые слова: основные таблицы SAP, SE11, SAP SPRO, SAP IMG SPRO, СПРО, ИМЖ, SE16, SE80, найти таблицу SAP, некоторые таблицы SAP, поиск таблицы SAP, база данных SAP, основные данные SAP, SAP типы данных, таблицы SAP, основные таблицы SAP ERP, SAP настроечные таблицы, система SAP ERP, основные объекты sap, основные объекты базы данных.

Подготовка спецификаций на разработку требует указание таблиц баз данных. Транзакции SE11, SE16 и SE80 могут использоваться для поиска и просмотра содержания таблиц данных. Совокупность таблиц задает объект или класс данных, например, поставщик, клиент или материал. В рамках корпоративной информационной системы SAP ERP таблицы хранятся в пакетах разработок. Ниже представлены классы данных для модулей закупок, запасов, сбыта и системы управления документами SAP ERP (табл.1-4).

Таблица 1. Объекты и таблицы данных SAP ERP модуля «Управление материальными потоками»