Акт выполненных работ

Предпринимательская бюрократия Республики Казахстан пестрит всяческими названиями документов: акт выполненных работ, акт приемки работ, акт оказания услуг, акт сдачи-приемки выполненных работ и т.д. Начинающих предпринимателей может насторожить подобное разнообразие, хотя на самом деле все гораздо проще. Например, перечисленные выше наименования являются одним и тем же документом. Его составляют после того, как одна сторона оказала услуги другой стороне. Таким образом, акт выполненных работ (сокр. АВР) — это документ с установленной формой заполнения, который подтверждает факт успешного предоставления услуг от исполнителя заказчику. По этой причине его оформление требует подписи двоих участников сделки, после чего каждый из них сохраняет у себя копию.

Что из себя представляет акт выполненных работ/оказанных услуг Республики Казахстан?

Акт работ составляет поставщик услуг, указывая в нем:

- свои реквизиты и реквизиты заказчика,

- наименование и количество услуг,

- стоимость каждой услуги,

- общую сумму заказа,

- дату составления договора.

Далее он ставит свою подпись и печать своей организации. После отправляет две копии заказчику на проверку и подпись. Если все данные были указаны верно и заказчик доволен результатом, он подписывает документ, ставит свою печать и отправляет один из экземпляров исполнителю, вторую хранит у себя. Следовательно, акт выполненных работ подтверждает, что поставщик предоставил услуги, а наниматель их принял. Чаще всего акт работ/услуг отправляется вместе со счетом-фактуры.

Акт выполненных работ Республики Казахстан: образец

Чем акт выполненных работ отличается от счета-фактуры?

По сути своей счет-фактура, так же как и акт выполненных работ подтверждает факт сделки. Только если акт указывает на оказание и принятие работ/услуг, то счет-фактура заверяет о перечисление и получение оплаты. Кроме того, счет-фактура является обязательным бухгалтерским документом для тех. кто стоит на учете *НДС.

*НДС (налог на добавленную стоимость) — это, говоря простыми словами, налог, который входит в себестоимость товара. Плательщиками этого налога становятся те компании, которые превысили порог по доходам. Однако, для индивидуальных предпринимателей, использующих режим упрощенной декларации, есть законный способ увеличивать доход и не платить при этом НДС. Для этого, необходимо подключить ТИС Prosklad.

С ТИС Prosklad порог по годовому доходу ИП на упрощенке с 30 000 МРП / 87 510 000 тг. может быть увеличен до 114 184 МРП / 420 584 728 тг.

Подробности подключения на сайте https://prosklad.kz/tis

Обратите внимание, что при заполнении данных документов должен соблюдаться некоторый порядок. Счет-фактура выписывается только после того, как был составлен АВР и услуги были предоставлены подрядчиком.

Желаем успешного ведения документооборота, ваши Nurkassa!

Акт выполненных работ (АВР) в ИС ЭСФ: срок отправки, срок подписания, порядок обмена между налогоплательщиками.

В соответствии с подпунктом 1) пункта 2 статьи 190 Кодекса Республики Казахстан от 25.12.2017г. № 120-VI «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), учетная документация включает в себя бухгалтерскую документацию – для лиц, на которых в соответствии с Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности» возложена обязанность по ее ведению.

Согласно пункту 3 статьи 190 Налогового кодекса, если иное не установлено пунктом 4 данной статьи, налоговый учет основывается на данных бухгалтерского учета.

Порядок ведения бухгалтерской документации устанавливается законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности.

Касательно сроков отправки акта выполненных работ, оказанных услуг (далее — АВР) в ИС ЭСФ на текущий момент срок не установлен. При этом срок согласования получателем АВР ограничен тремя годами в соответствии с пунктом 1 статьи 178 Гражданского кодекса Республики Казахсатан.

По третьему вопросу:

Согласно разъяснения Департамента методологии и бухгалтерского учета и анализа Министерства финансов Республики Казахстан, подпунктом 2) статьи 1 Закона Республики Казахстан от 28.02.2007 года «О бухгалтерском учете и финансовой отчетности» (далее – Закон) документальным свидетельством как на бумажном, так и на электронном носителе, факта совершения операции или события и права на ее совершение на основании которого ведется бухгалтерский учет являются первичные учетные документы (далее — первичные документы).

При составлении первичных документов и регистров бухгалтерского учета на электронных носителях, согласно пункту 6 статьи 7 Закона, организации должны изготовить копии таких документов на бумажных носителях для других участников операций, а также по требованию государственных органов, которым такое право требования предоставлено в соответствии с законодательством Республики Казахстан. При этом, электронная копия документа, согласно подпункта 7) статьи 1 Закона Республики Казахстан от 07.01.2003 года «Об электронном документе и электронной цифровой подписи», это документ, полностью воспроизводящий вид и информацию (данные) подлинного документа в электронно-цифровой форме.

Организации, использующие электронные подписи, согласно пункту 2 статьи 10 Закона, должны установить надлежащие меры предосторожности и контроля, касающиеся права использования и доступа к электронным подписям, в соответствии с законодательством Республики Казахстан.

Таким образом, к бухгалтерскому учету принимаются первичные документы на электронных носителях, составленные и заверенные в соответствии с требованиями законодательства Республики Казахстан.

- Нужно ли оформлять бухгалтерский акт выполненных работ (Р-1) и накладную на отпуск запасов (З-2) при гос. закупках?

- Почему в печатной форме «Акт выполненных работ» в поле «Сдал (исполнитель)» выводится неверный сотрудник, либо вообще не выводится ФИО сотрудника?

- Порядок подписания документов работником, временно исполняющим обязанности, за отсутствующего сотрудника

По четвертому вопросу:

В соответствии с частью второй пункта 2 статьи 226 Налогового кодекса, если иное не установлено статьями 227 – 240 , параграфами 5 и 6 данного раздела, для целей данного раздела признание дохода, включая дату его признания, осуществляется в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности. Согласно пункту 3 статьи 227 Налогового кодекса дата признания дохода от реализации определяется в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности.

Таким образом, дата признания дохода в целях исчисления КПН соответствует дате признания такого дохода в бухгалтерском учете, соответственно, не возникает разница между датами признания дохода в бухгалтерском и налоговом учете налогоплательщика. При этом вопрос определения даты признания в бухгалтерском учете относится к компетенции Департамента методологии и бухгалтерского учета и анализа Министерства финансов Республики Казахстан.

По пятому вопросу:

На сегодня в ИС ЭСФ реализован сервис оповещения о поступающих, вносимых изменениях статусов документов.

Данный сервис работает на Web-портале ИС ЭСФ расположенный в разделе «Настройки» выбирается вариант получения оповещения либо на Web-портал либо на электронный адрес указанный при регистрации в ИС ЭСФ.

Руководство пользователя по работе с АВР в ИС ЭСФ

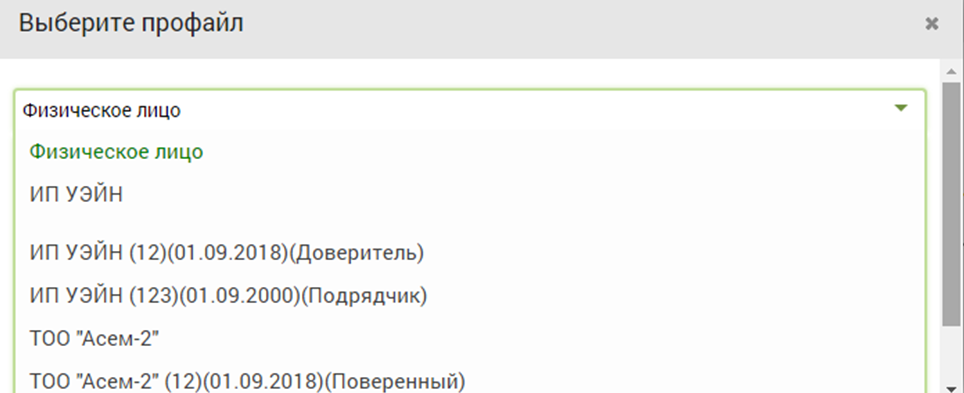

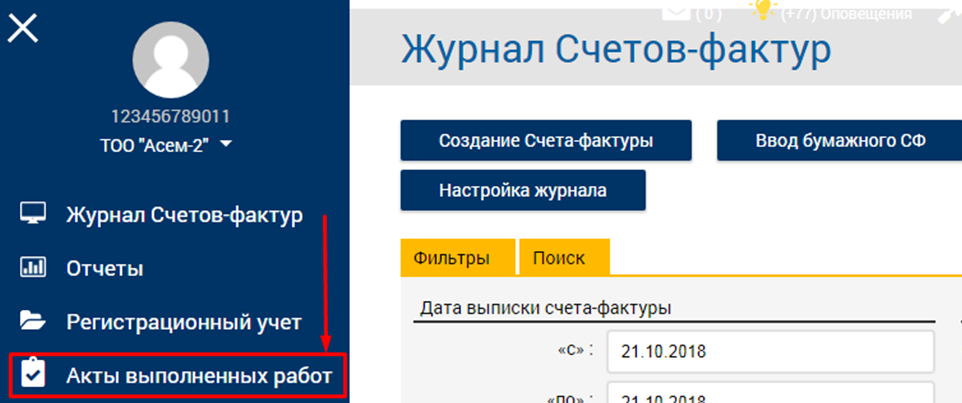

После входа в ИС ЭСФ выполните выбор профайла (налогоплательщика), под которым Вы собираетесь работать.

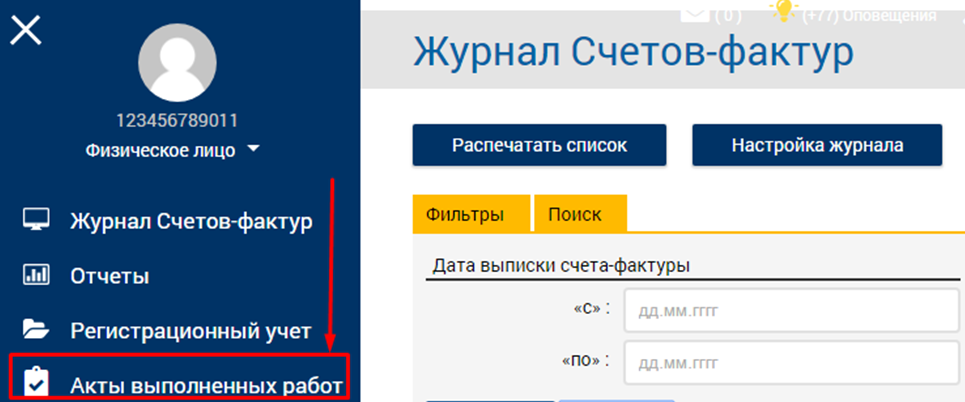

В боковой вкладке выбираем модуль Акты выполненных работ

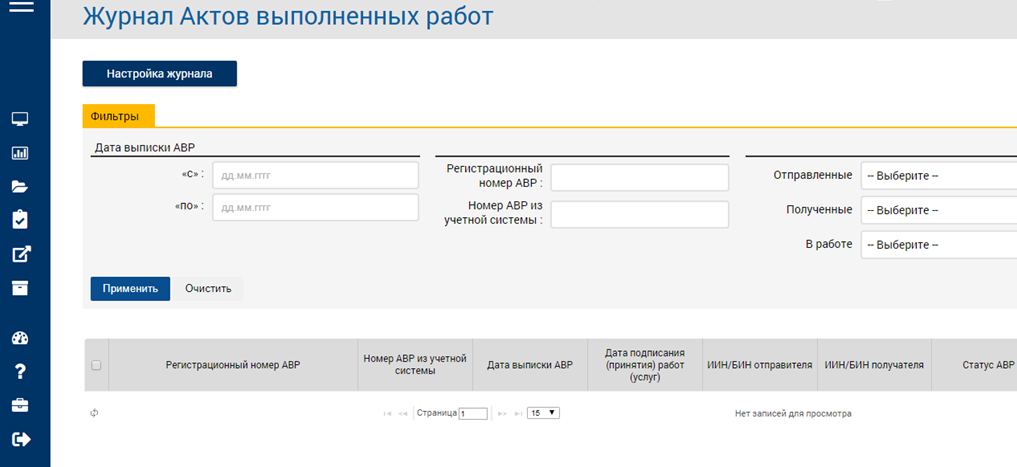

Отображается Журнал Актов выполненных работ.

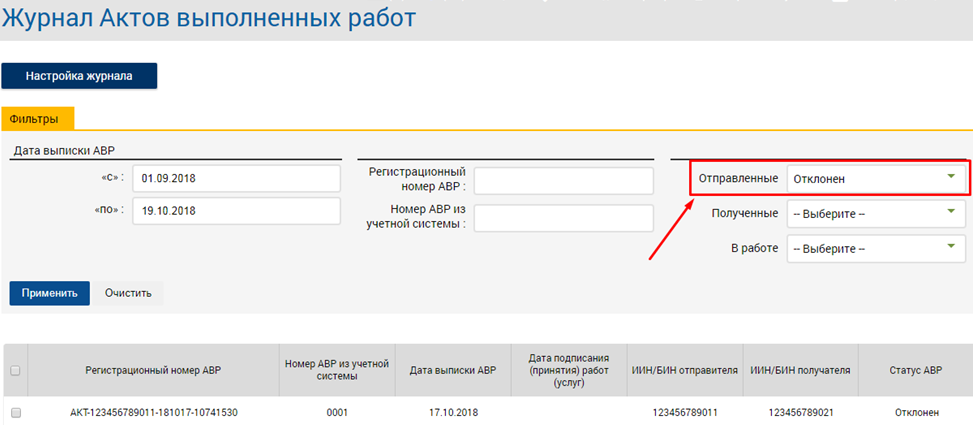

Для работы с Актами выполненных работ (далее — АВР) выберите один из способов фильтрации по журналу:

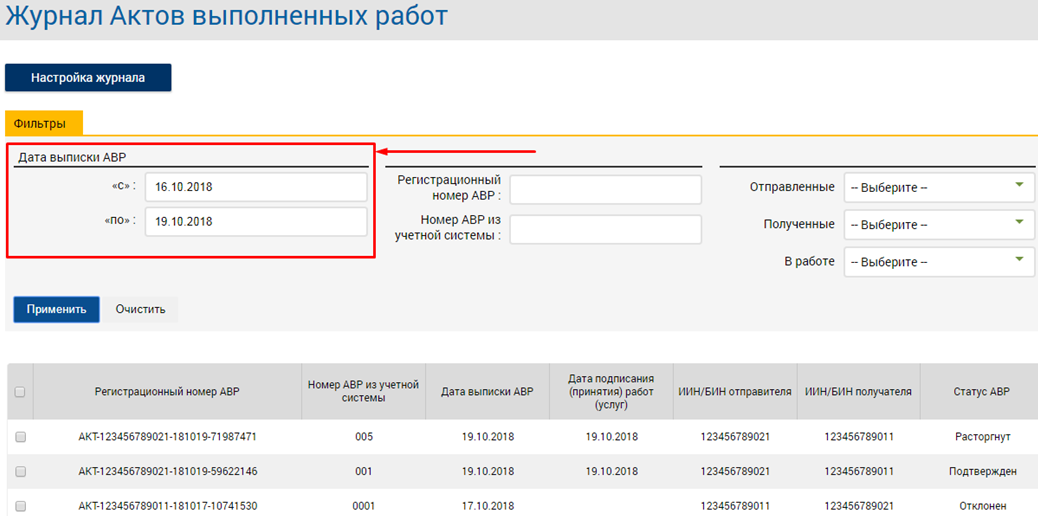

- «Дата выписки АВР» — отображаются все АВР в указанном промежутке

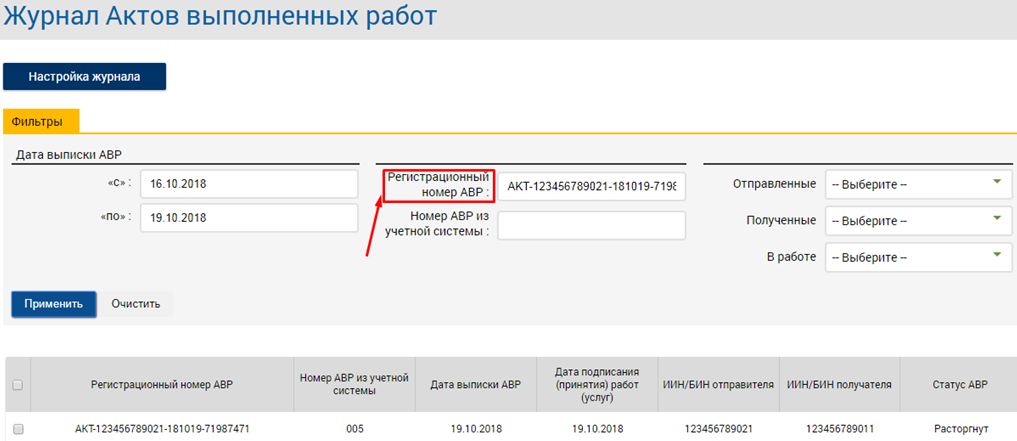

- «Регистрационный номер АВР» позволяет найти определенный АВР по регистрационному номеру.

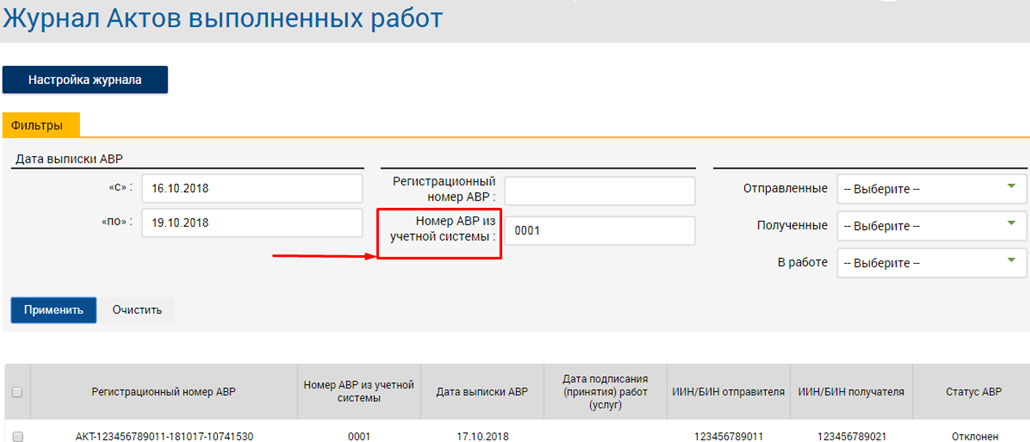

- «Номер АВР из учетной системы» позволяет найти АВР по номеру АВР из учетной системы.

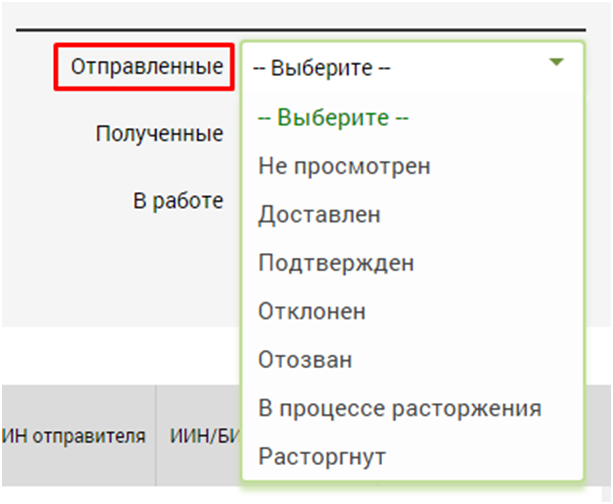

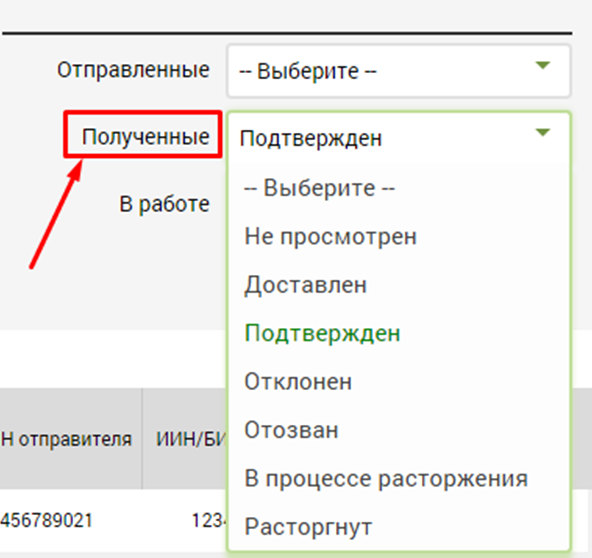

- «Полученные» позволяет просматривать все АВР, находящиеся в определенном статусе.

Поиск осуществляется по тем АВР, в которых текущий пользователь находится на стороне Получателя/Заказчика АВР.

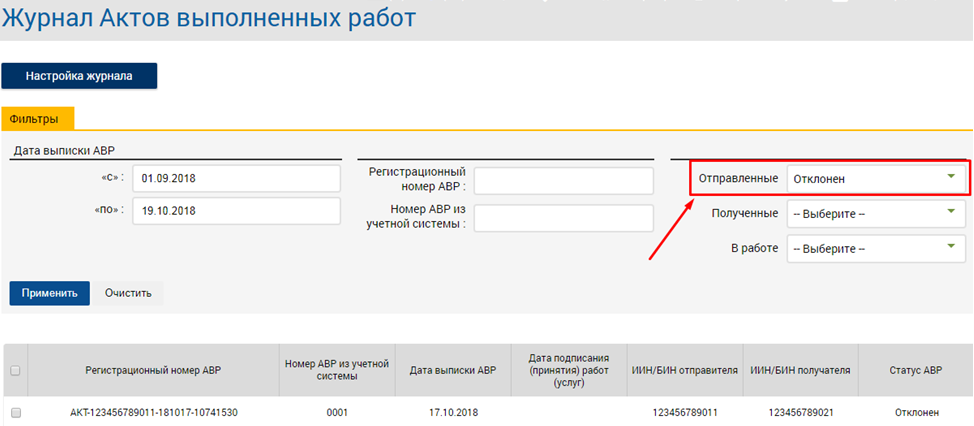

- «Отправленные» позволяет просматривать все АВР, находящиеся в определенном статусе.

Поиск осуществляется по тем АВР, в которых текущий пользователь находится на стороне Получателя/Заказчика АВР.

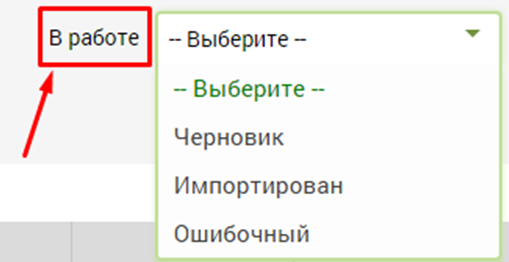

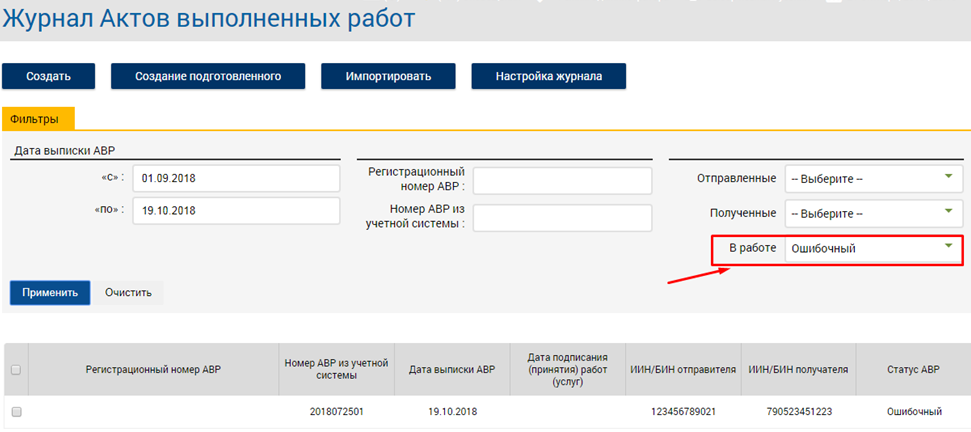

- «В работе» позволяет просматривать все АВР, находящиеся в определенном статусе.

Кнопки «Импортировать» и «Экспортировать» позволяют производить импорт и экспорт АВР в формате xml.

Кнопка «Распечатать» появляется после выбора, определенного АВР из журнала АВР и выводит на печать, выбранный АВР.

Кнопка «Создать копию» появляется после выбора, определенного АВР из журнала АВР, и позволяет скопировать данный АВР для дальнейшей работы.

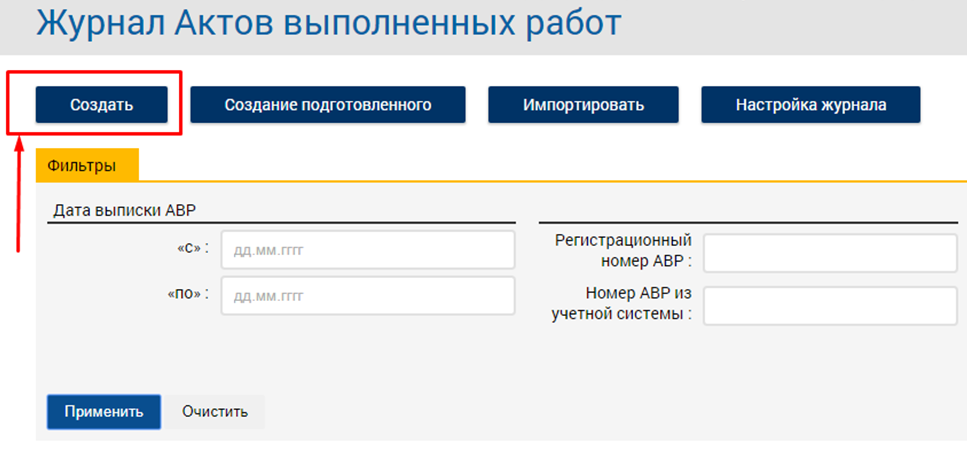

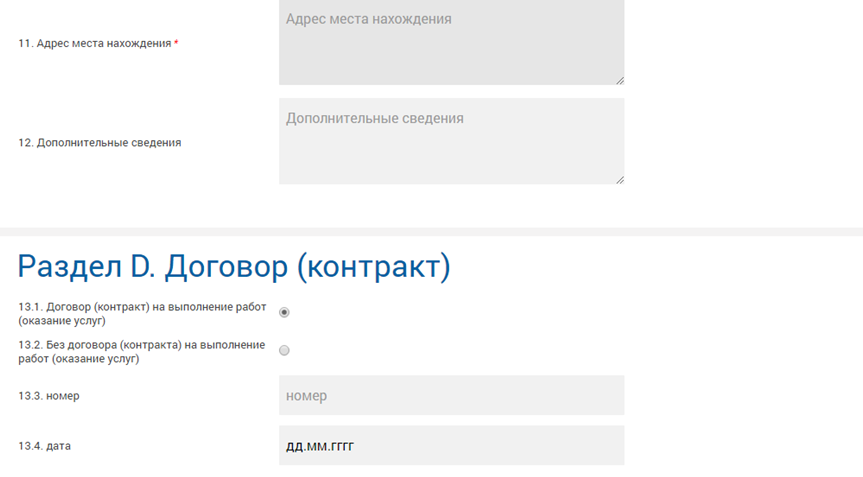

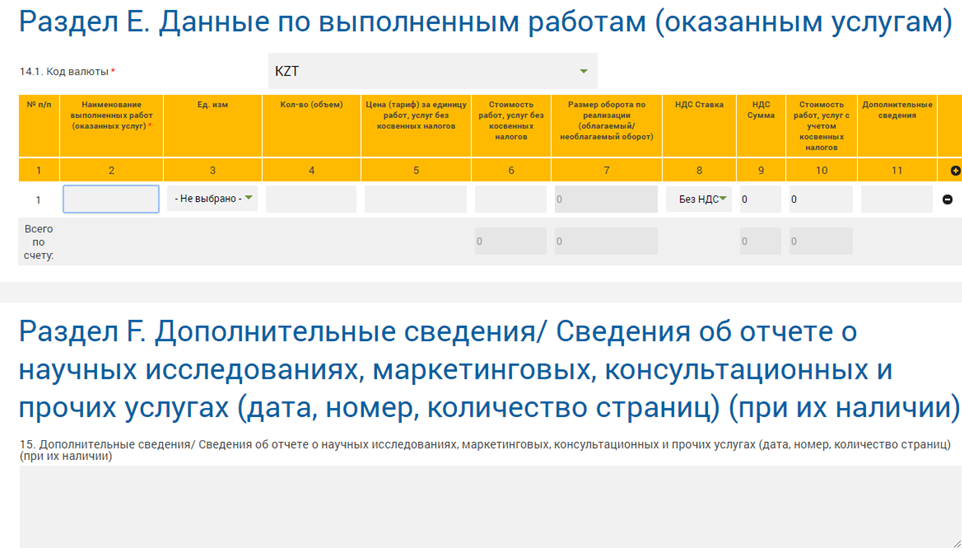

Создание АВР

Для работы с АВР необходимо войти в ИС ЭСФ и выбрать во вкладке Акты выполненных работ.

Нажать кнопку «Создать АВР».

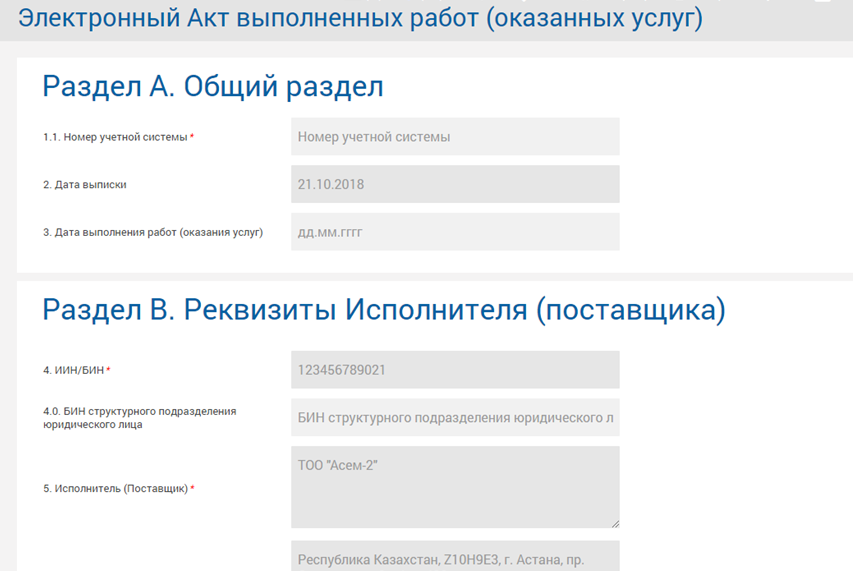

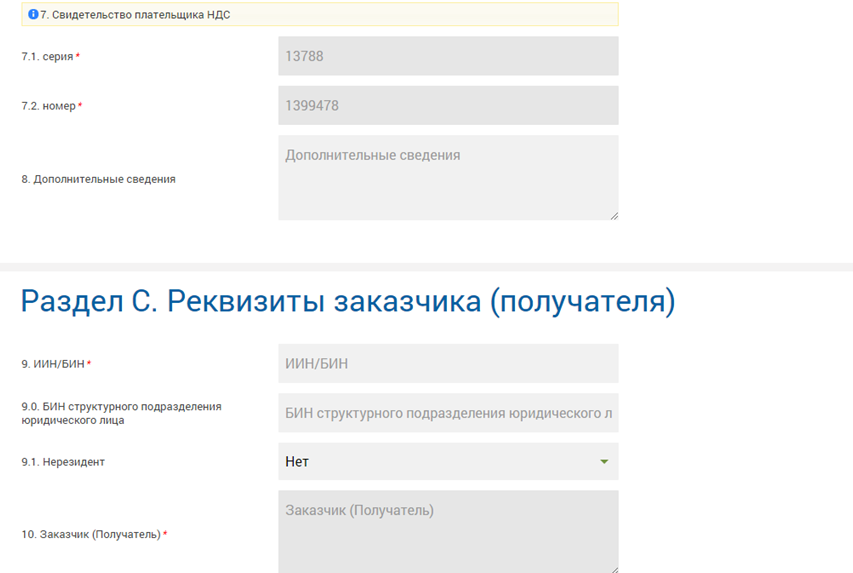

После чего заполнить необходимые поля. С данной формы Актов выполненных работ можно сохранить АВР в Черновик, отправить на подтверждение, либо просто закрыть форму.

Подтверждение АВР

Для подтверждения полученной АВР необходимо зайти в журнал АВР и просмотреть, полученную АВР.

После просмотра, АВР можно подтвердить, как из журнала АВР, так и из самой формы АВР.

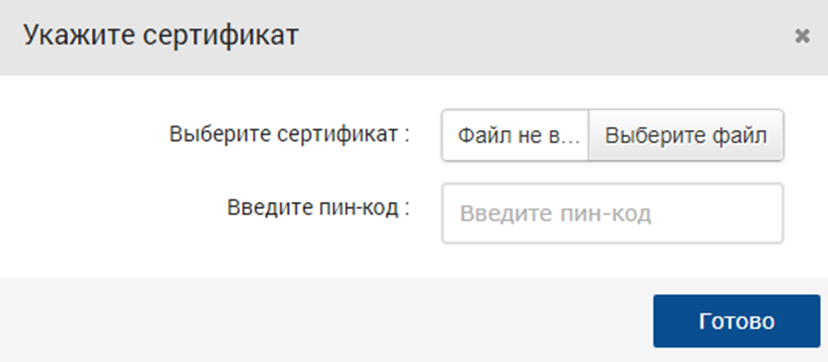

Подтверждение АВР нужно подписать своей ЭЦП.

Подписанный АВР принимает статус «Подтвержден»:

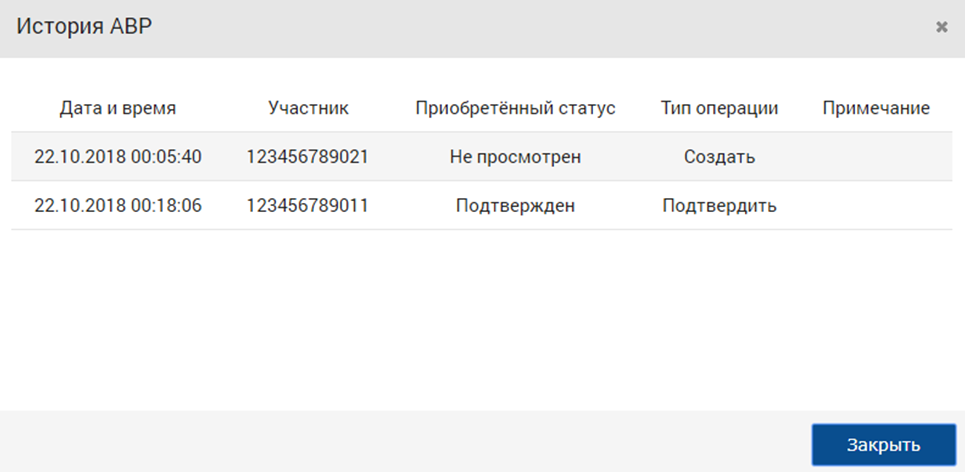

Просмотр Истории жизненного цикла АВР

Для просмотра истории АВР необходимо выбрать необходимый Акт и нажать кнопку «История АВР» в журнале АВР.

В открывшейся форме видна история жизненного цикла АВР

Работа с Черновиками

После сохранения, заполненного АВР в Черновик с ним можно производить следующие операции:

- редактирование;

- печать;

- создание копии;

- удаление.

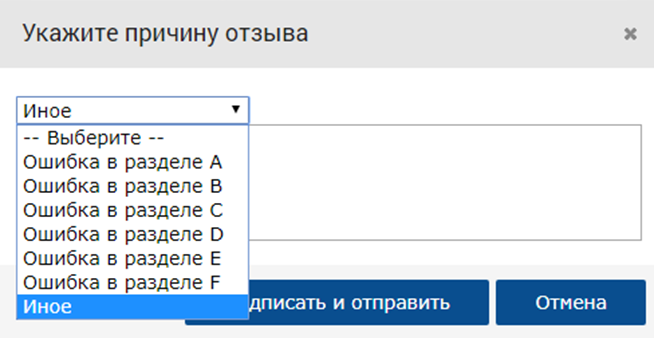

Отзыв АВР

Уже отправленный на подтверждение АВР можно отозвать на стороне отправителя, если он находится в статусах «Не просмотрен» или «Доставлен».

Отзыв можно инициировать, как из журнала АВР, так и из самой формы.

После нажатия кнопки «Отозвать» нужно указать причину Отзыва:

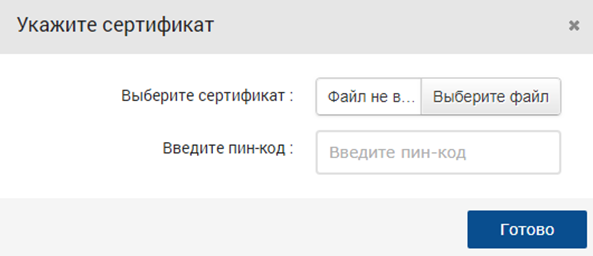

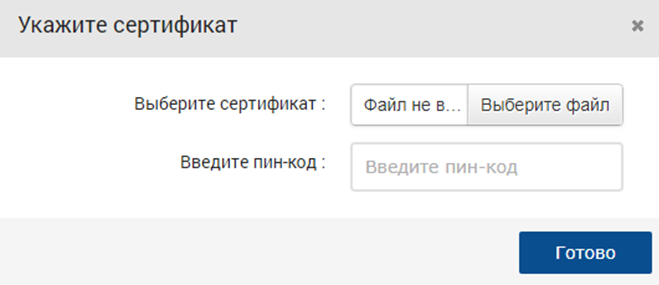

Действие необходимо подписать своей ЭЦП:

Подписанный АВР принимает статус «Отозван»:

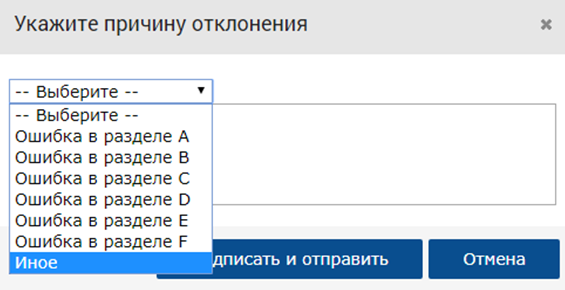

Отклонение АВР

Уже отправленный на подтверждение АВР можно отклонить на стороне получателя услуг, если он находится в статусах «Не просмотрен» или «Доставлен». Отклонение можно инициировать, как из журнала АВР, так и из самой формы.

После нажатия кнопки «Отозвать» нужно указать причину Отзыва:

Действие необходимо подписать своей ЭЦП:

Подписанный АВР принимает статус «Отозван»:

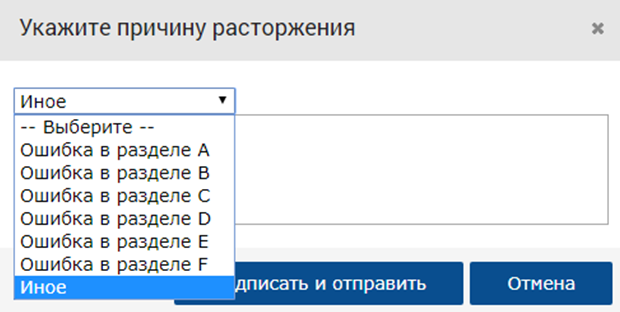

Расторжение АВР

Уже подтвержденный АВР можно расторгнуть на любой стороне. Расторжение можно инициировать, как из журнала АВР, так и из самой формы.

После нажатия кнопки «Расторгнуть» нужно указать причину расторжения:

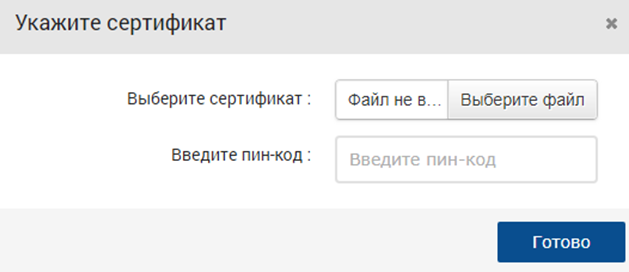

Действие необходимо подписать своей ЭЦП:

Подписанный АВР принимает статус «В процессе расторжения»:

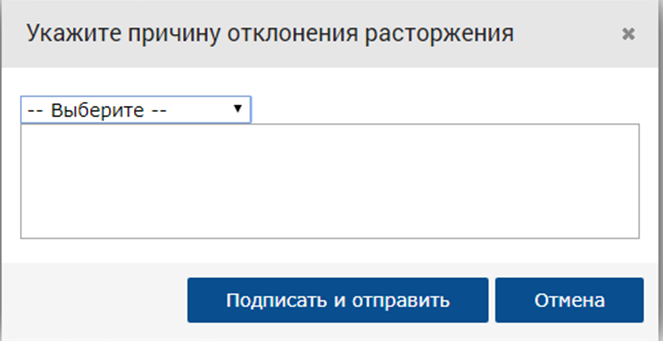

Согласование/отклонение расторжения АВР

Для расторжения АВР необходимо подтвердить расторжение второй стороной. В случае если хотя бы один из участников отклонит расторжение, АВР будет считаться подтвержденным. Согласование расторжения можно инициировать, как из журнала АВР, так и из самой формы.

После нажатия кнопки «Отклонить расторжение» нужно указать причину отклонения расторжения:

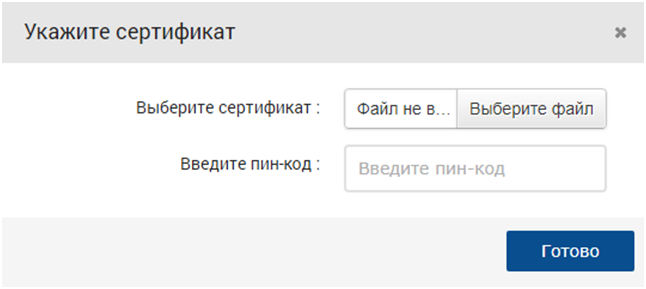

Действие необходимо подписать своей ЭЦП:

Подписанный АВР принимает статус «Подтвержден»:

После нажатия кнопки «Подтвердить расторжение» действие необходимо подписать своей ЭЦП:

Подписанный АВР принимает статус «Расторгнут»:

Рисунок 306. Расторгнут

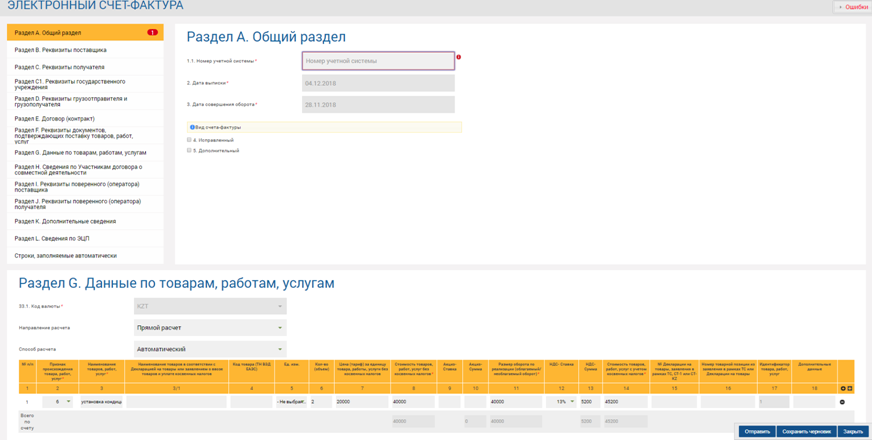

Предзаполнение ЭСФ на основании АВР

У Исполнителя для АВР в статусе «Подтвержден» доступно предзаполнение ЭСФ:

После нажатия кнопки «Создать ЭСФ» открывается предзаполненная ЭСФ, которую можно сохранить в черновик, отредактировать и отправить, либо просто закрыть:

После отправки ЭСФ создан и добавлен в очередь обработки.

Библиотека /

Они подтверждают понесенные вами расходы, и нужны для правильности определения налоговой базы.

Кто и когда составляет акт выполненных работ

Акт выполненных работ (АВР) составляют в момент осуществления хозяйственных операций, так как он свидетельствует об их совершении. Его подготовкой, как и составлением всех необходимых первичных документов, как правило, занимается поставщик.

Каждый договор между покупателем и продавцом товаров/услуг предусматривает документ, который оформляется после выполнения работ или услуг.

Без оформления акта выполненных услуг затраты предприятия не будут учтены в расчете налога на прибыль. Именно акт приемки выполненных работ свидетельствует о том, что работы или их часть были выполнены, а указанные в нем даты и перечень работ подтверждают соблюдение сроков выполнения и объемов, предусмотренных договором.

Разница между актом выполненных работ и актом сдачи-приемки выполненных работ

Акт выполненных работ (оказанных услуг) и акт сдачи-приемки выполненных работ/услуг — это одно и то же. При этом в наименовании документа допускаются разные вариации. Наиболее распространенные: акт выполненных работ (оказанных услуг), акт приемки выполненных работ, акт сдачи-приемки выполненных работ.

Разница существует только в наименовании

Акт сдачи-приемки, как правило, составляется при оказании каких-либо работ, услуг и является подтверждением, что одна сторона выполнила, поставленную перед ней задачу (условия гражданско-правовой сделки), а другая — приняла и не имеет претензий по качеству выполненных работ (услуг).

Акт приемки-передачи составляется в том случае, когда речь идет о передаче по сделкам (любым) какого-либо имущества, независимо от того — движимое или недвижимое. Кроме того, если акт сдачи-приемки работ не всегда может быть обязательным условием (либо приложением) к договору на оказание работ (услуг), то право собственности на имущество, практически, всегда определяется моментом передачи вещи, что подтверждается, обычно, актом приема-передачи.

Что будет, если не составить акт выполненных работ

Отсутствие акта грозит предприятию штрафными санкциями и доначислением налогов. А если вы оформите его с нарушением требований действующего законодательства, на ваше предприятие могут наложить штрафные санкции (затраты, учтенные в таких актах, налоговые органы могут исключить из состава затрат при расчете налога на прибыль).

Таким образом, даже на основании этого понятно, насколько важно своевременное и правильное оформление актов. Дата, указанная на акте при его подписании, показывает, к какому отчетному периоду затраты следует отнести в бухгалтерском учете. Их несвоевременное отнесение в акте ведет к искажению состава затрат, и, как следствие, занижается или завышается налог на прибыль этого периода.

Например, в декабре 2020 подрядчики оказали услуги предприятию. Акт только в марте 2021. Значит, сумма налога на прибыль в 2020 году будет выше, а в 2021 году ниже, несмотря на то что фактически расход был в 2020 году. Нельзя забывать и о том, что расходы для уменьшения налога на прибыль должны быть экономически целесообразными, то есть связанными с деятельностью данного предприятия.

Можно ли предоставить АВР покупателю только в электронном виде

Электронные документы, подписанные с помощью ЭЦП, имеют одинаковую юридическую силу с бумажными вариантами. Но если покупатель потребует распечатать электронный документ, то поставщик должен будет это сделать.

И если на бумажных копиях документов не будет установлен соответствующий штрих-код, подтверждающий факт заверения документа ЭЦП, то документы необходимо подписать и заверить подписью и печатью.

При условии, что соответствующий штрих-код, подтверждающий заверение документа ЭЦП, имеется, заверять такие копии отдельно печатью и подписью не нужно. Налоговый кодекс данные нормы не регулирует.

Можно ли выписывать минусовой АВР

Представим, что клиент остался недоволен услугой или товаром, попросил вернуть всю сумму и выписать АВР в минусовом виде. К сведению, по закону, акты выполненных работ с «минусом» не оформляются. В данном случае выписывается дополнительный счет-фактура. А также, по согласованию сторон, сумма в АВР может быть исправлена в выписанном ранее АВР. Поставщик выписывает дополнительный ЭСФ со знаком «минус» на сумму уменьшения стоимости сделки.

Наиболее правильно в данной ситуации: Исполнитель после окончания работ оформляет АВР, заказчик не подписывает АВР и указывает причины. Оформляется возврат денег, сделка аннулируется. Никакой АВР со знаком «минус» не оформляется.

Либо если заказчик не принимает работы до оформления АВР, пишет письмо-претензию, на основании которого сделка по согласованию сторон аннулируется и АВР не оформляется, т.к. сделка аннулирована до приемки работ.

В какой валюте выставить АВР при оказании услуг нерезиденту

Допустим, у вас ИП на упрощенке, вы неплательщик НДС, оказываете услуги по перевозке грузов. И перевезли груз из России. В какой валюте выставить акт выполненных работ и счет-фактуру российской фирме?

В данном случае заключается договор в письменной форме между ИП и нерезидентом из РФ. В договоре указывается вид услуг, место оказания услуг. Договор может заключаться в любой валюте по соглашению сторон.

С 2021 года обязаны выписывать ЭСФ налогоплательщики — по услугам международной перевозки грузов. При этом ЭСФ надо выписывать в иностранной валюте, АВР можно выписывать как в тенге, так и в иностранной валюте.

Как долго действует акт выполненных работ

Акт выполненных работ нужно хранить три года. В течение этого времени налоговая может в любой момент запросить их для проверки вас или ваших контрагентов. Он также используется в судебных процессах при спорах с контрагентами.

Подписанный акт является документом, по которому заказчик обязан оплатить выполненные работы (оказанные услуги). Он также дает право отнести эти расходы на себестоимость продукции. Своевременное оформление акта позволяет получить точные данные о формировании себестоимости продукции, работ или услуг, оценить причины ее изменения в ту или иную сторону.

Представьте себе, договор на оказание услуг заключен, имеется акт выполненных работ, но оплата в сроки, указанные в договоре не поступила. Что можно сделать? Имея весь пакет документов (естественно, подписанных обеими сторонами, с печатями), предприятие может обратиться в Арбитражный суд. Наличие акта выполненных работ поможет легко выиграть любой суд.

На практике случаются ситуации, когда одна из сторон отказывается подписать акт выполненных работ. В случае отказа на акте делается отметка, и вторая сторона его подписывает. Если причины отказа были обоснованными, то суд может такой односторонний акт выполненных работ признать недействительным.

В целом, акт выполненных работ нужен, если обнаружены недоработки, недостатки или отступления от условий договора, которые ухудшают результат работы. Заказчик должен немедленно известить об этом подрядчика. И все замечания по работе подрядчика отражаются именно в акте.

Вывод

Таким образом, акт – это документ, говорящий о завершении работ на объекте, о недостатках, выявленных при приемке и подлежащих к устранению. Скрытые дефекты, возникшие через некоторое время после окончания работ и подписания акта, подрядчик обязан устранить в разумные сроки.

Правильное и своевременное оформление актов выполненных работ – гарантия работы предприятия без проблем. Вы можете самостоятельно делать и учитывать акты выполненных работ в “Бухте”, в разделе “Документы”.

Читайте также

- Какие виды чеков бывают

- Форма 910

- Бухгалтерская система

- Как закрыть ТОО

- Как открыть ИП

- Как закрыть ИП