Маржинальная прибыль: что это и как рассчитать

Маржинальная прибыль — важный финансовый показатель, с помощью которого оценивают эффективность бизнеса. В этой статье мы расскажем, из чего он складывается и как его рассчитать.

Время чтения 7 мин

Поделиться

Что такое маржинальная прибыль

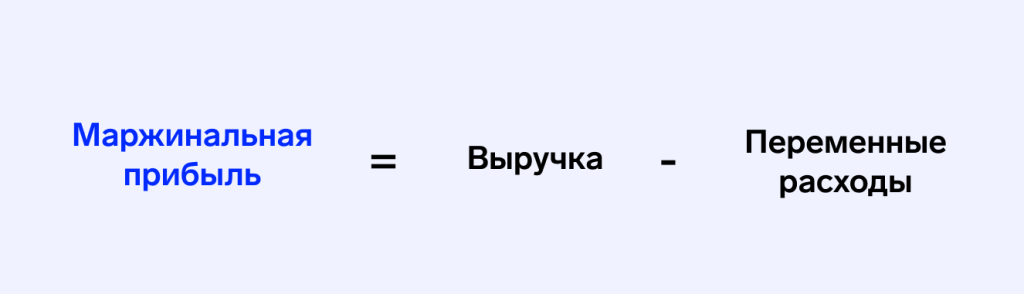

Маржинальная прибыль (маржа) — это часть выручки от продаж, которая остаётся после вычета переменных затрат. Это значит, что она показывает, сколько денег остаётся у компании после оплаты всех составляющих, необходимых для выполнения заказа или оказания услуги.

Под выручкой от продаж понимают доход, который бизнес получил от реализации своих товаров или услуг без учёта НДС.

Под переменными издержками понимают те расходы, размер которых напрямую зависит от количества произведённого продукта или оказанных услуг. Например, расходы на сырьё и материалы, заработная плата производственного персонала, траты на электричество и пр.

Маржинальный доход идёт на покрытие постоянных затрат и налогов с дохода, то есть на формирование чистой прибыли компании. Поэтому маржинальную прибыль иначе называют «вкладом на покрытие».

Важно понимать, чем маржинальная прибыль отличается от других видов прибыли, особенно валовой. Для расчёта валовой прибыли из выручки необходимо вычесть полную себестоимость сбытой продукции, а не только переменные издержки.

Операционная прибыль компании: что это и как рассчитать

Основной бизнес компании, ради которого она была создана, называется операционной деятельностью. А доход, который эта деятельность приносит.

Зачем считать маржинальную прибыль

Показатель маржинальной прибыли используется исключительно в целях управленческого учета и не фигурирует в бухгалтерской отчетности.

Из маржинальной прибыли покрываются постоянные расходы предприятия. Зная её показатель, можно вычислить предельный уровень постоянных расходов, который организация может себе позволить.

Маржинальную прибыль можно рассчитать и на конкретную единицу продукции. Это покажет, какой вклад в общую сумму прибыли вносит отдельный товар или услуга, выгодно их производить/оказывать или нет.

Если показатель маржинальной прибыли меньше нуля, значит бизнес не может окупить даже затраты на производство и каждая произведённая единица лишь увеличивает убытки. Спасти ситуацию могут корректировки в производственном процессе либо пересмотр ассортимента выпускаемой продукции.

Если показатель маржинальной прибыли больше нуля, ситуация обратная: каждая проданная единица растит выручку предприятия. В идеале маржинального дохода должно хватать на покрытие постоянных расходов и налогов с дохода. В этом случае можно и нужно наращивать объём продаж.

Расчёт маржинальной прибыли

В зависимости от целей можно рассчитать абсолютную маржинальную прибыль компании (на весь объём производства) и маржинальную прибыль на конкретную единицу продукции. Для этого используют разные формулы, приводим их ниже.

Формула расчёта абсолютной МП

Стандартная формула расчёта маржинальной прибыли выглядит так:

Важный момент: выручка в этой формуле берётся без учёта НДС и акцизов.

Переменные расходы напрямую зависят от объёмов производства. Если в какой-то из месяцев производство было остановлено, то переменные расходы за этот период равны нулю.

Приведём пример:

В ателье «Василёк» отшили партию летних сарафанов в количестве 100 шт. и продали оптом за 50 000 руб. Переменные расходы (ткань и фурнитура, зарплата швей, электричество и пр.) составили 18 000 рублей.

Подставляем цифры в формулу:

50 000 — 18 000 = 32 000

Абсолютная маржинальная прибыль ателье составила 32 000 рублей.

Формула расчета МП на конкретную единицу продукции

Для подсчёта маржинальной прибыли в разрезе номенклатурных позиций используют следующую формулу:

Удельные переменные затраты в формуле — это переменные издержки, приходящиеся на единицу продукции. Чтобы их рассчитать, нужно общую сумму понесённых переменных затрат разделить на количество изготовленной продукции.

Вернёмся к примеру с ателье:

Партию из 100 шт. продали за 50 000 руб., значит цена одного сарафана составила 500 руб.

Общие переменные затраты вылились в 18 000 руб., удельные — 180 руб.

Подставляем цифры в формулу:

500 — 180 = 320

Маржинальная прибыль на одну единицу составила 320 руб.

Маржа и маржинальность

Маржа и маржинальность близкие понятия, которые часто путают.

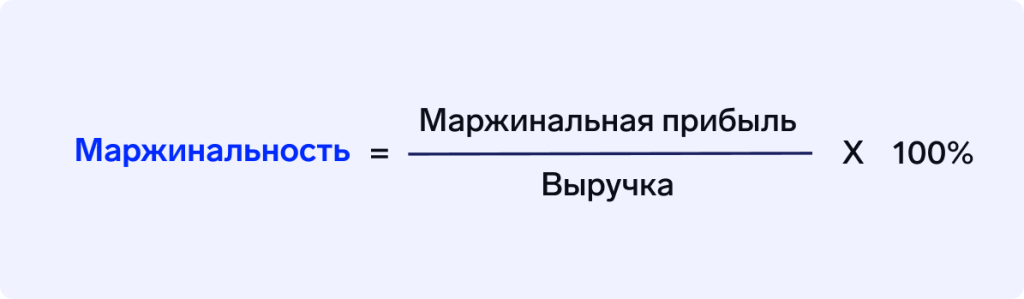

«Для понимания эффективности работы компании и управления издержками важно учитывать не только маржу, но и отношение маржи к выручке. Такое отношение называется маржинальностью. Если маржа — это разница, выраженная в деньгах, то маржинальность выражается в процентах».

Маржинальность еще называют коэффициентом рентабельности по маржинальной прибыли. К этому показателю предприниматели прибегают, когда нужно сравнить свои цифры с цифрами конкурентов или данными за прошлые периоды, оценить доходность разных товаров.

Маржинальность рассчитывается по формуле:

Выясним, какую модель выгоднее всего отшивать ателье «Василёк».

| Выручка (руб.) | Переменные издержки (руб.) | Маржа (руб.) | |

|---|---|---|---|

| Сарафан (100 шт.) | 50 000 | 18 000 | 32 000 |

| Платье (100 шт.) | 80 000 | 54 000 | 26 000 |

| Туника (100 шт.) | 35 000 | 10 700 | 24 300 |

Посчитаем маржинальность каждой партии:

Сарафан

32 000 / 50 000×100% = 64%

Платье

26 000 / 80 000×100% = 32,5%

Туника

24 300 / 35 000×100% = 69,4%

У партии туник самый высокий показатель рентабельности — их производить выгоднее всего. Самый низкий показатель у партии платьев, на них ателье зарабатывает меньше всего. Имея эти данные, владелец ателье может пересмотреть ассортимент отшиваемой продукции и отдать предпочтение более маржинальным моделям, либо скорректировать ценовую политику компании.

Могут возникнуть ситуации, когда выручка и маржинальная прибыль компании растут, а маржинальность при этом снижается.

«Представим, что выручка компании выросла с 500 тыс. руб. до 700 тыс. руб., а маржа выросла со 120 тыс. руб. до 150 тыс. руб. Вроде бы рост наблюдается и в выручке, и в марже, однако маржинальность при этом снизилась с 24% до 21,43%.

Это может говорить о том, что компании нужно либо пересмотреть структуру ассортимента продукции, либо оптимизировать расходы на производство каждой товарной единицы, либо внести изменения в ценовую политику».

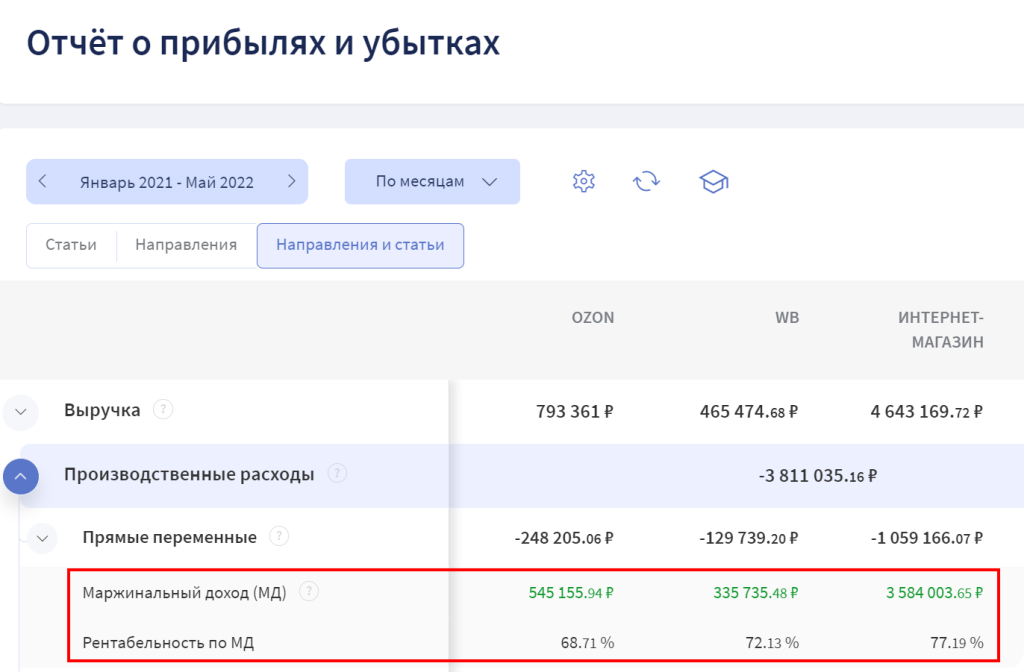

Торговля на маркетплейсах: как увидеть чистую прибыль?

С помощью показателя рентабельности по маржинальной прибыли также можно узнать, на какой из площадок выгоднее всего продавать.

Расчёт без формул

Несмотря на то, что приведённые формулы достаточно лёгкие, в компании может быть много переменных. Учесть их все и провести анализ маржинальной доходности можно с помощью специальных программ для управленческого учета.

Узнать показатель маржинальной прибыли без расчетов и формул можно в Финтабло — онлайн-сервисе автоматизированного финучёта. Сервис автоматически собирает Отчёт о прибылях и убытках, в котором отображается маржинальный доход организации и рентабельность по нему:

Финтабло можно использовать бесплатно в течение первых 14 дней. Во время пробного периода доступны все функции сервиса.

Маржинальная прибыль и точка безубыточности

Маржинальная прибыль — важный показатель, на основании которого строятся дальнейшие финансовые расчёты предприятия.

«Расчет маржи важен при финансовом планировании. Во-первых, этот показатель используют для определения масштаба производства, необходимого для безубыточности. Во-вторых, он необходим для построения моделей, помогающих оптимизировать затраты в зависимости от роста производства».

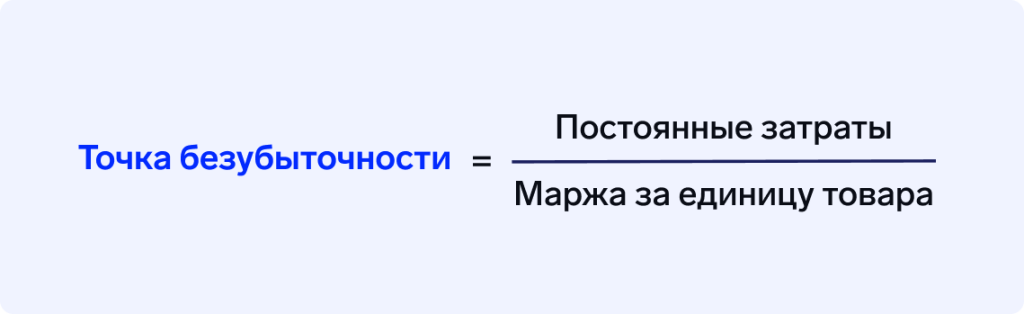

Точка безубыточности — это объём продаж, при котором выручка от реализации равна сумме переменных и постоянных издержек (то есть такой объем продаж, который позволяет компании выйти в ноль).

Рассчитать его можно по формуле:

Зная точку безубыточности, можно установить оптимальную цену товара или услуги, а также определить необходимый объем производства или продаж, при котором компания начнёт генерить прибыль.

Нормы маржинальной прибыли

Нормы маржинальной прибыли устанавливаются каждой компанией самостоятельно — общепринятых нормативных значений у этого показателя нет.

Показатель маржинальной прибыли во многом зависит от отрасли производства, категории производимых товаров. Самой высокомаржинальной отраслью традиционно считается производство и продажа предметов роскоши, самой низкомаржинальной — производство товаров первой необходимости. На жизненно важные товары (такие как лекарства) действуют законодательно закреплённые ограничения наценки: соответственно у них маржа будет минимальной.

Как увеличить маржинальную прибыль

Увеличить маржинальную прибыль компании можно двумя способами — экстенсивным и интенсивным. Лучше использовать их в сочетании, это поможет добиться максимального результата.

- Интенсивный метод заключается в увеличении объема продаж. Компаниям нужно делать упор на продвижение высокомаржинальных товаров, задействовать инструменты маркетинга. Например, стимулировать продажи высокомаржинальных товаров посредством скидок или дополнительных бонусов.

- Экстенсивный метод заключается в увеличении стоимости товаров. Если цена на товар повышается, а переменные издержки при этом остаются на прежнем уровне, процент маржи в цене за одну единицу становится выше. Однако у этого метода есть «потолок» — постоянно повышать цены не получится. Поэтому для стабильного увеличения маржинальной прибыли предпринимателям важно задействовать оба метода — как экстенсивный, так и интенсивный.

Добиться повышения маржинальной прибыли также можно за счет сокращения переменных издержек. Можно найти более выгодные условия для закупки сырья и расходников, договориться с поставщиками о скидках на большие заказы, задействовать в производстве новые технологии, чтобы сократить штат производственного персонала и расходы на его зарплату.

Коротко

- Маржинальная прибыль — это разница между выручкой и переменными расходами. Зная этот показатель, можно вычислить предельный уровень постоянных расходов, который организация может себе позволить.

- В зависимости от целей можно рассчитать абсолютную маржинальную прибыль и маржинальную прибыль на конкретную единицу товара.

- Маржинальность — это рентабельность по маржинальной прибыли. Этот показатель выражается в процентах и помогает оценить, какой из товаров производить выгоднее/на какой из площадок выгоднее продавать.

- Показатель маржинальной прибыли нужно знать для расчета точки безубыточности.

- Увеличить маржинальную прибыль можно, увеличив объём продаж или стоимость товаров.

Узнавайте первыми о новых статьях и читайте лайфхаки по управлению финансами в Телеграм-канале «Финтабло»

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Количество бесплатных мест ограничено

Точка безубыточности

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Иными словами, под точкой безубыточности понимается такой момент, когда предприятие полностью покроет убытки и деятельность компании начнет приносить реальную прибыль.

Точка безубыточности — объем продаж, при котором прибыль компании равна нулю. Прибыль – это разница между доходами и расходами.

Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель точки безубыточности позволяет определить, сколько продукции надо реализовать, какой объем работ выполнить, или услуг оказать, чтобы прибыль компании была бы равной нолю.

Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута, то предприятие несет убытки.

Для каких целей используется точка безубыточности

Расчет точки безубыточности позволяет:

- определить оптимальную стоимость реализации производимой продукции, выполнения работ или оказания услуг;

- рассчитать, в какие сроки окупится новый проект. То есть определить момент, когда полученные доходы станут больше издержек предприятия;

- следить за изменениями показателя точки безубыточности, для того, чтобы установить существующие проблемы в процессе производства и реализации продукции, выполнения работ, оказания услуг;

- проводить анализ финансового состояния предприятия;

- узнать, как повлияет изменение цены на реализуемую продукцию, выполняемые работы, оказываемые услуги или понесенных расходов на получаемую в итоге выручку.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях.

Рассмотрим некоторые направления и цели использования данного показателя.

Приведем в таблице цели возможного использования показателя точки безубыточности на практике:

| Пользователи | Цель использования |

| Внутренние пользователи | |

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

| Внешние пользователи | |

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Этапы для определения точки безубыточности

На практике выделяют три этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения необходимых расчетов. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия является определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Расчет точки безубыточности и переменные, постоянные издержки

Чтобы найти точку безубыточности, необходимо установить, какие из затрат предприятия относятся к постоянным затратам, а какие расходы относятся к переменным затратам.

Так как данные затраты влияют на определение точки безубыточности и являются обязательными составляющими для расчета точки безубыточности.

К постоянным затратам относятся: амортизационные отчисления, заработная плата административно-управленческого персонала с отчислениями с заработной платы во внебюджетные фонды, арендная плата офисных помещений и другие расходы.

К переменным затратам относятся: материалы, комплектующие, полуфабрикаты, используемые в производстве, топливо и энергия для технологических нужд, заработная плата основных рабочих с отчислениями с заработной платы во внебюджетные фонды и другие расходы.

Постоянные затраты не зависят от объема производства и продаж и не меняются с течением времени.

При этом, на изменение постоянных затрат могут повлиять следующие факторы: рост/падение производительности предприятия, открытие/закрытие производственных цехов, увеличение/снижение арендной платы, инфляция и другие факторы.

Переменные затраты зависят от объема производства и изменяются вместе с изменением объема. Соответственно, чем больше объем производства и продаж, тем больше переменные затраты. Переменные затраты на единицу продукции не изменяются с изменением объем производства. Переменные затраты на единицу продукции являются условно-постоянными.

Формула для расчета точки безубыточности

Для расчета точки безубыточности понадобится такие показатели:

| Обозначение показателя | Его значение |

| CVP / BEP (cost-volume-profit / break-even point) | Точка безубыточности |

| TFC (total fixed cost) | Постоянные расходы |

| TVC (total variable cost) | Переменные расходы |

| AVC (average variable cost) | Переменные расходы на одну единицу продукции |

| TR (total revnue) | Выручка (доходы) |

| P (price) | Цена реализации |

| Q | Объем производства в натуральном измерении |

| MR* (marginal revenue) | Маргинальный доход |

*Маргинальный доход можно рассчитать как разницу между выручкой (TR) и общими переменными расходами (TVC) или между ценой (P) и переменными расходами на единицу товара (AVC).

1.Расчет точки безубыточности (ТБУ) в натуральном эквиваленте:

BEPнат = TFC / (P-AVC)

Зная количество товаров, можно рассчитать точку безубыточности в денежном эквиваленте:

BEPден = BEP нат * P

Для наглядности рассмотрим числовой пример:

Постоянные расходы предприятия (TFC): 50 000 рублей;

Переменные расходы на производство единицы продукции (AVC): 100 рублей;

Цена реализации (P): 200 рублей.

Подставляем исходные значения в формулу:

BEP нат = 50 000 / (200-100) = 500 штук.

Имея полученный результат, можно рассчитать, при каком валовом доходе предприятие выйдет в ноль:

BEPден = 500 шт.* 200 руб. = 100 000 рублей.

2.Расчет точки безубыточности (ТБУ) в денежном выражении:

BEPден = (TR* TFC) / (TR-TVC)

Также можно вычислить точку безубыточности через маргинальный доход.

MR = TR-TVC, или MR на 1 ед. = P- AVC

Далее нам нужно узнать коэффициент маргинального дохода KMR:

KMR = MR / TR, или KMR на 1 ед. = MR на 1 ед. / P

Исходя из полученных значений получаем:

BEPден = TFC / KMR

Для наглядности рассмотрим числовой пример:

Постоянные расходы предприятия (TFC): 50 000 рублей;

Переменные расходы (TVC): 60 000 рублей;

Выручка (TR): 100 000 рублей.

Подставляем значения в формулу:

BEPден = (100 000*50 000) / (100 000-60 000) = 125 000 рублей.

MR = 100 000-60 000 = 40 000 рублей

KMR = 40 000 / 100 000 = 0,4

BEPден = 50 000 / 0,4 = 125 000 рублей

Таким образом, видно, что значения BEP, рассчитанные по двум формулам, равны.

Если предприятие будет реализовывать свои товары на 125 000 рублей, то оно не будет терпеть убытки. Что касается коэффициента маргинального дохода, то он показывает, что каждый рубль выручки, полученной сверху, принесет в этом случае 40 копеек прибыли.

Выводы

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта.

Расчет точки безубыточности позволяет определить зону безопасности — удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Смотрите также

- Анализ предприятия

- Анализ хозяйственной деятельности (АХД)

Мы тратим время и деньги на публикации в СМИ. Как оценивать результаты?

Разбираемся в методах оценки эффективности PR в онлайн-СМИ. Рассказываем про специальные показатели, такие как PR Value и PR Points.

Кадр: фильм «Форрест Гамп»

Кирилл Овчарук

Старший редактор по маркетингу, управлению и бизнесу в Skillbox Media. Десять лет назад настроил «Директ», и всё завертелось…

Александр Нигматулин

СМО контент-маркетинговой платормы PRNEWS.IO

В 2020 году Международная ассоциация по измерению и оценке коммуникаций опубликовала новое издание Барселонских принципов. Согласно этому документу цели PR-коммуникации должны соответствовать принципу SMART. То есть быть конкретными, измеряемыми, выполнимыми, актуальными и ограниченными по времени.

Однако выбор метрик для оценки эффективности PR остаётся непростой задачей. Универсальной формулы не существует, а разные компании ожидают от PR разных результатов.

В статье мы поделимся опытом команды PRNEWS.IO: расскажем, как можно измерить эффективность PR-кампаний в СМИ. Эти методики помогут вам создать собственную систему.

- Зачем оценивать PR?

- Какие показатели можно анализировать

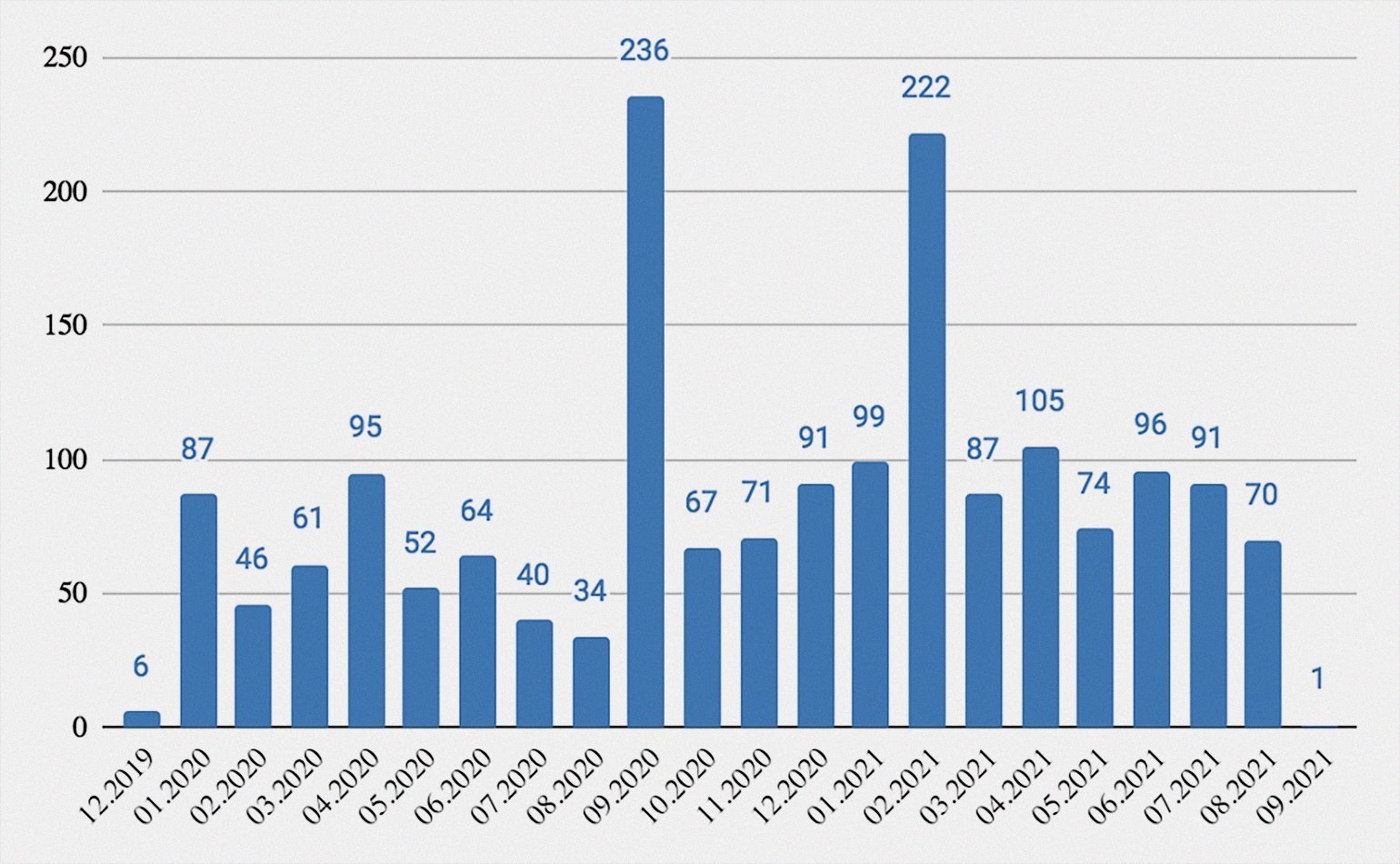

- Количество публикаций

- Показатель PR Value

- Охват публикаций

- Количество контактов

- Выполнение задач PR-командой

- PR Points

Зачем оценивать эффективность PR?

Можно назвать две основные цели. Анализ PR-кампании позволяет, во-первых, продемонстрировать заказчикам и руководству эффект от потраченных усилий и бюджета. Во-вторых — сделать выводы и улучшить будущие кампании.

PR всегда работает в комплексе с маркетингом и другими рекламными инструментами. Правильно организованная PR-кампания стимулирует продажи и формирует новые деловые связи: привлекает внимание журналистов, партнёров, инвесторов и высококвалифицированных специалистов. Кроме того, PR работает на репутацию бренда в долгосрочной перспективе. Этот эффект оценить непросто, так как процесс растянут во времени.

Но руководство компании или клиенты нуждаются в цифрах и конкретике, поэтому приходится связывать показатели KPI с результатами PR-деятельности. Если не анализировать проделанную работу, то разобраться в происходящем не получится. Также не получится разработать стратегию на будущее, своевременно отреагировать на новые вызовы и усилить PR-направление в целом.

Если относиться к PR компании по принципу «чтобы был», то его не получится сделать эффективным.

Какие показатели можно анализировать

Наша команда PRNEWS.IO размещает спонсорские публикации в российских и зарубежных СМИ. Кроме того, мы работаем над собственным PR: даём комментарии медиа, проводим вебинары и публикуем материалы на бесплатной основе — пресс-релизы, рейтинги, опросы, чек-листы, экспертные статьи.

Чтобы оценивать свою работу, мы анализируем:

- количество публикаций. Это один из самых распространённых, но при этом самых малоэффективных показателей. Он будет полезен только в комплексе с другими метриками;

- стоимость публикаций. В этом случае речь идёт не только о стоимости размещения в СМИ. Мы также учитываем время, усилия и деньги, потраченные на создание контента;

- общий охват кампании или охват отдельной публикации. По показателю оценивают число пользователей, прочитавших материал;

- количество контактов, или Media Impressions. Этот показатель равен числу посещений СМИ в месяц. Помогает оценить, сколько человек увидели ваш материал;

- эффективность выполнения PR-задач. Здесь мы оцениваем количество медиа, в которых опубликован материал, число размещённых статей, сколько пригласили экспертов и так далее;

- метрики, полученные в рамках метода PR Points. Мы присваиваем баллы по ряду сформированных нами уникальных показателей.

На опыте мы убедились в том, что не все показатели можно «оцифровать», но с большинством из них необходимо работать.

Ниже мы детально расскажем про каждый показатель и его составляющие. Разберём их плюсы и минусы.

Количество публикаций

Количество публикаций — самый простой показатель. В то же время он самый малоэффективный, если оценивать PR-деятельность только с его помощью.

Он показывает количество упоминаний в СМИ вашего бренда или продукта и работает по принципу «чем больше, тем лучше». Однако этот показатель не учитывает качество медиа и их масштаб. Чем больший вес, авторитет и аудиторию имеет онлайн-издание, тем выше шанс, что о вашей экспертности, продукте или услуге узнают нужные люди, которые потом станут клиентами.

Поэтому мы в PRNEWS не рекомендуем размещать PR-контент на всех площадках подряд в погоне за количеством публикаций. Лучше тщательно выбирать места для размещения, анализировать аудиторию и контент, соотносить тематики со своей ЦА. Только так PR будет увеличивать комьюнити, привлекать внимание журналистов и увеличивать клиентскую базу.

Стоимость публикаций — PR Value

Метод называется PR Value, сокращённо — PRV (или Advertising Value Equivalency — AVE). Значение показателя равно сумме, которую вы бы потратили, если бы размещали PR-публикации как рекламные.

Например, если издание берёт за размещение статьи 2000 долларов, то PR Value будет равен этой сумме. При этом большинство PR-специалистов считают этот показатель некорректным, так как он относится больше к рекламе, чем к сфере Public Relations.

В Барселонских принципах AVE не считается методом оценки эффективности коммуникаций. Кроме того, в документе говорится, что «социальные сети могут и должны измеряться наравне с другими медиаканалами». Дело в том, что соцсети, стоимость размещения в которых бесплатна, по методу PR Value получат нулевую ценность.

Охват кампании или отдельной публикации

В этом случае мы оцениваем количество пользователей, которые прочитали наш материал или материалы. Часто сделать это несложно, так как первые, кто анализирует этот показатель, — сами СМИ.

Данные о том, сколько людей посмотрели видео, прочли статью или прослушали аудиоролик, в некоторых медиа общедоступны. В других их приходится запрашивать.

Мы рекомендуем обязательно запрашивать эту информацию. Цифры помогут скорректировать работу, выбрать СМИ, максимально релевантные для задач компании.

PR в первую очередь направлен на целевую аудиторию компании, на существующих и потенциальных клиентов, деловых партнёров, инвесторов. Только потом он работает для сотрудников.

Поэтому адекватная оценка охвата публикаций или всей PR-кампании крайне важна. PR не принесёт эффективности, если существует в формальном режиме «пусть будет».

Количество контактов

Этот показатель называют количеством контактов СМИ, или Media Impressions. Его значение равно числу посещений СМИ в месяц. Цифра показывает, сколько онлайн-пользователей предположительно увидели вашу статью, новость или пресс-релиз.

Например, мы разместили статью на сайте The Times. Ежемесячно это СМИ просматривают 39 млн раз. Соответственно, Media Impressions сообщения потенциально будет равен 39 млн.

Однако мы в PRNEWS считаем такую оценку некорректной и грубой. Хотя пиарщик может сослаться на Media Impressions в 39 млн, число контактов будет гораздо меньше. Это устаревший показатель, и его используют либо те, кто не разобрался в специфике работы, либо те, кто пытается манипулировать и прятать за показателем свою реальную эффективность.

Ещё один пример. Раздел «Пресс-релизы» посетили 10 тысяч человек, но это не значит, что все 10 тысяч посмотрят материал. Число будет гораздо меньше. Оно зависит от многих факторов: какие публикации расположены рядом, вышел ли в этот момент другой интересный материал на этом сайте или в этом разделе и так далее.

Если вы хотите увеличить реальное число контактов, то нужно преподносить новость так, чтобы её хотелось вынести на главную страницу издания. Также можно заказать анонс материала в этом издании. Тогда количество посетителей, увидевших публикацию, будет больше. Ещё один вариант — анонс в социальных или тизерных сетях, чтобы привлечь читателей оттуда.

Охват задач PR-командой

Эффективность команды также можно анализировать, сравнивая вложенные в кампанию ресурсы с выполненными задачами и достигнутыми целями. Оценивать результативность процесса можно по следующим параметрам:

- число СМИ, которые опубликовали контент о компании;

- число материалов, которые вышли на главных страницах медиа или в самых посещаемых разделах;

- число задействованных в публикации экспертов и лидеров мнений.

А также по другим показателям, отражающим задачи бизнеса.

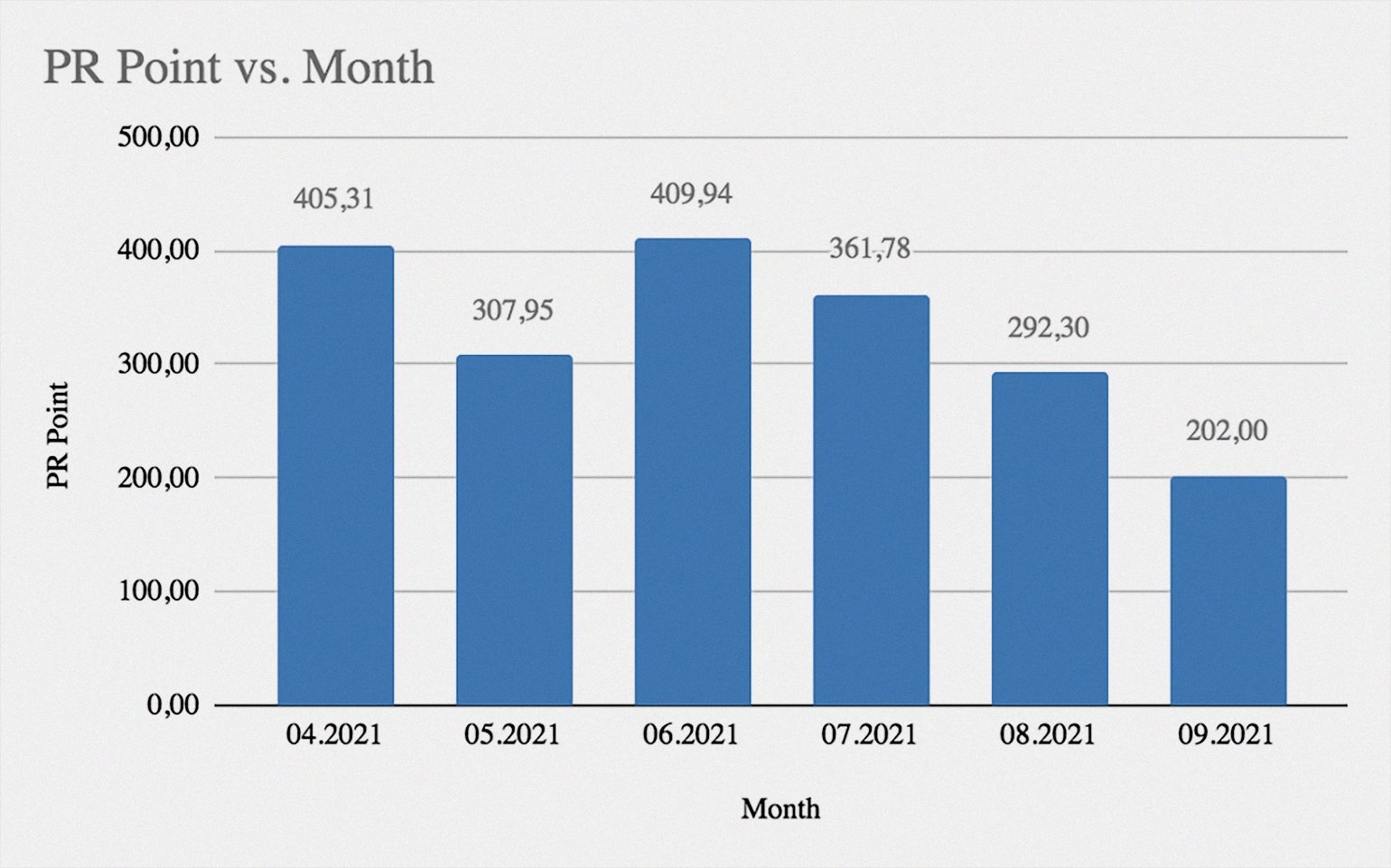

PR Points

Новая и малоизвестная широкой аудитории методика, которой мы пользуемся в PRNEWS.IO. Основная задача её применения — присвоить определённое количество баллов каждой PR-активности.

Для каждой PR-активности нужно произвести расчёты по следующей формуле:

PR Point = (1 + DR ÷ 100) ∗ MQI ∗ N

- DR (Domain Rating) — это показатель, который рассчитывает сервис для SEO-анализа Ahrefs. При расчёте учитываются входящие ссылки, цитирования и общая популярность источника. Подробнее о рейтинге можно прочитать здесь.

- MQI — это Media Quality Index, индекс качества медиа. Он рассчитывается по множеству индивидуальных критериев, которые мы разберём ниже.

- N — это новизна. Этот показатель будет выше для новых материалов.

Базу для расчёта индекса качества медиа (MQI) вы разрабатываете самостоятельно, так как он включает в себя массу параметров. Так, один из самых важных критериев для нашей компании — инициатор размещения контента. Если мы сами проявили инициативу и прислали стоящий материал в редакцию, то активность получает больше очков. Если предоставили комментарий на входящий запрос со стороны СМИ — меньше.

Например, вы можете установить 1,5 балла за аутрич-публикацию , а для платного размещения использовать более низкий показатель: 1,0 или 0,5.

Видимость статьи — ещё одна составляющая MQI. Коэффициент растёт, если публикацию легко увидеть в поисковой выдаче или в социальных сетях. Наша команда использует коэффициент 0,2, если материал невозможно найти без прямой ссылки или если он размещён в медиа низкого качества, а значит, теряется среди похожих публикаций или из-за рекламы.

При разработке формулы рекомендуем обязательно принимать во внимание уровень вовлечённости вашего бренда в публикации. Если материал посвящён вашему бренду, услугам или продукту, присвойте ему более высокий коэффициент. Если компанию только упоминают, показатель будет ниже.

Не забывайте о лайках, комментариях, перепостах и ретвитах в соцсетях после того, как ваш контент опубликуют и там. Такие активности увеличивают аудиторию материала.

Чтобы получить итоговый MQI, все коэффициенты нужно перемножить.

Новизна публикации — это наш последний критерий. Контенту, который публикуется на определённом ресурсе в первый или второй раз, мы присваиваем 1,0, а контенту, размещённому три или больше раз, — 0,5.

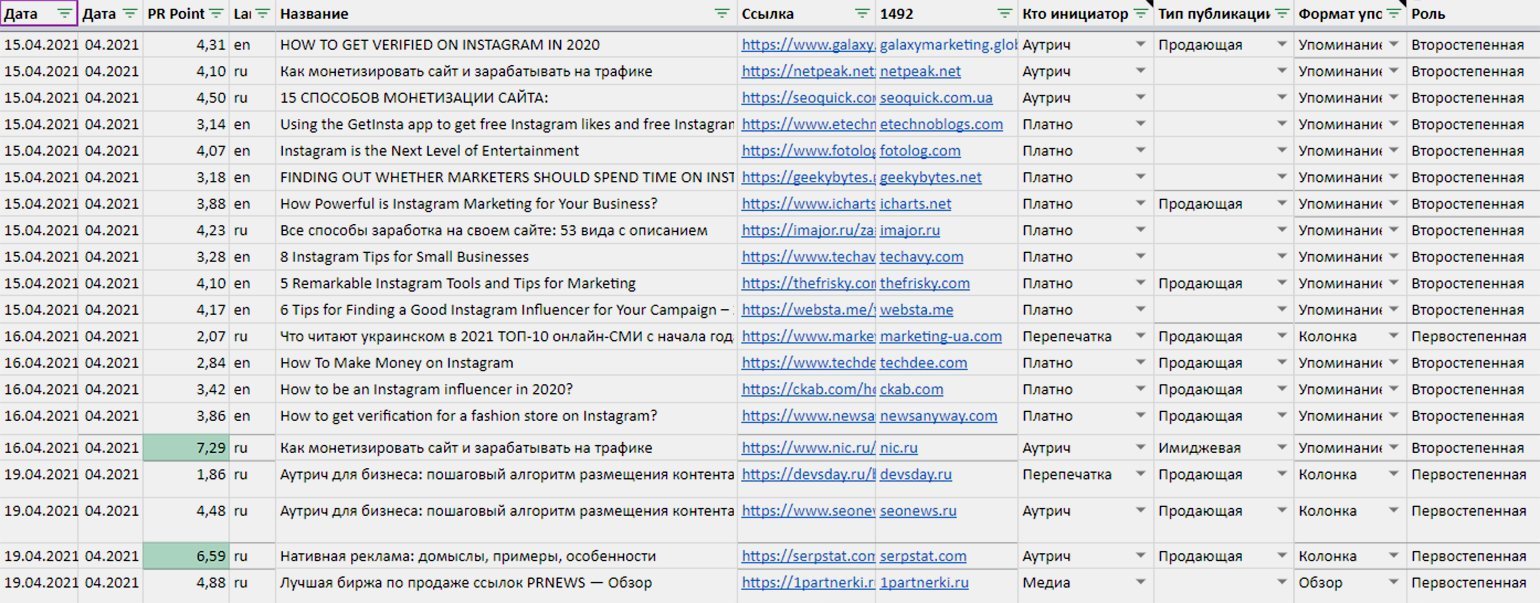

Все результаты заносим в таблицу и очень аккуратно её обновляем.

Мы пользуемся следующими показателями для расчёта PR Points. Вы можете использовать формулу PR Points = (1 + DR ÷ 100) ∗ MQI ∗ N для разработки собственной системы.

DR — Ahrefs Domain Rating. В MQI включаются следующие индикаторы.

- 1,5 — подробный кейс о нас;

- 1,2 — интервью, колонка или исследование;

- 0,5 — комментарий;

- 0,2 — упоминание.

- 1,5 — аутрич;

- 1,2 — контрибьюторы, медиа;

- 1 — платно;

- 0,2 — перепечатка.

- 1 — чёткое упоминание с регалиями компании;

- 0,5 — упомянули просто PRNEWS.IO;

- 0,3 — не упомянули совсем (ссылка на блог).

- 1,3 — новое СМИ;

- 1 — уже был контакт (1–5 публикаций);

- 0,7 — пишут про нас постоянно, у нас уже есть больше пяти совместных публикаций.

Все показатели и цифры, о которых мы рассказали, относительны. Они могут не подойти вашей компании, так как основаны на опыте и наработках команды PRNEWS.IO.

Поэтому не важно, какие именно значения вы присваиваете нужным вам показателям, — это могут быть даже просто звёздочки или сердечки, если они вам нравятся. В любом случае результат поможет проанализировать эффективность проведённой PR-кампании и сделать соответствующие выводы.

Резюмируем

Уверенность в том, что оценка эффективности PR похожа на шаманизм, ошибочна. Также неверно, что измерять PR-активность можно только количеством публикаций в СМИ или переходами на сайт.

Более того, такие убеждения могут навредить компании и снизить эффективность продвижения бизнеса с помощью PR-инструментов — в том числе через контент-маркетинг и публикации в СМИ.

Чтобы не допустить провала, в самом начале пути определитесь:

- для решения каких именно задач вам необходим PR;

- кто ваша целевая аудитория;

- какие каналы коммуникации наиболее эффективны для построения диалога с ней.

И только после этого разрабатывайте собственные показатели и формулу анализа эффективности. Так как PR — это огромное количество переплетённых между собой мероприятий и инструментов, то для расчёта эффективности вы будете выбирать только некоторые из них, самые значимые.

Наш опыт показывает, что утверждённые методы оценки не будут постоянными. Время от времени их придётся менять. Мы в PRNEWS убеждены, что работу с контентом нужно строить системно, не бояться экспериментировать, искать оптимальные способы измерять результат, но не выходить за рамки бизнес-стратегии компании.

Что ещё почитать в Skillbox Media о работе с репутацией

- Как получать позитивные отзывы в 2021 году: подробный гайд по управлению репутацией

- Введение в SERM — управление репутацией в поиске

- Большая подборка книг об управлении репутацией в Сети

- Инфлюенс-маркетинг: как подбирать блогеров для успешных кампаний

Статья с уникальным контентом, которую СМИ публикует на бесплатной основе. Отличается от пресс-релиза тем, что релиз рассылается во все СМИ, а аутрич эксклюзивен для конкретной площадки.

Контрольные соотношения для РСВ в 2022 году

С 1 квартала 2022 года расчет по страховым взносам нужно представлять по новой форме. Чтобы избежать ошибок и сдать его с первого раза, проверьте, выполняются ли контрольные соотношения, утвержденные ФНС.

В этой статье:

- Что такое контрольные соотношения и как они используются

- Обязательные контрольные соотношения к РСВ

- Внутридокументные контрольные соотношения

- Междокументные контрольные соотношения

Что такое контрольные соотношения и как они используются

Контрольные соотношения (далее КС) — это формулы, по которым налоговая служба сопоставляет определенные показатели расчета по взносам и проверяет правильность его заполнения. Их используют как в момент приема отчетности, так и в ходе камеральной проверки.

Свежие контрольные соотношения для РСВ приведены в Приложении к Письму ФНС России от 05.03.2022 N БС-4-11/2740@ «О контрольных соотношениях формы расчета по страховым взносам…».

КС представлены в виде таблицы, где каждой формуле присвоен номер (идентификатор КС), дана формулировка нарушения и описаны действия проверяющего в случае невыполнения КС. Формулу схематично можно представить следующим образом:

В качестве показателей указываются строка и графа или арифметическое действие с группой строк/граф (сложение, вычитание, деление, умножение) или конкретное число. А условие задается знаками =, ≠, ≥, ≤.

- внутридокументные — при контроле проверяют соотношения между показателями в подразделах и приложениях и между разделами РСВ;

- междокументные — показатели расчета сверяют с данными из других документов (6-НДФЛ, СЗВ-М, декларация по налогу на прибыль, реестр субъектов МСП и пр.).

Плательщики страховых взносов применяют КС для самопроверки перед отправкой расчетов в ФНС. А программы для формирования отчетности с помощью КС могут автоматически рассчитывать показатели для некоторых строк РСВ и проверять правильность его заполнения перед сдачей в электронной форме. Если система передачи отчетности по ТКС сообщает о нарушении КС, нужно устранить ошибку.

Обязательные контрольные соотношения к РСВ

Особое внимание обращайте на КС, из-за невыполнения которых расчет признают непредставленным (пп. 6 п. 4.1 ст. 80 НК РФ). Мы подробно рассказывали о последствиях этого в статье «Какие декларации и расчеты ФНС посчитает непредставленными».

Если нарушены КС 0.1–0.25, из налоговой придет уведомление об отказе в приеме, тогда в течение пяти дней надо представить исправленный расчет. С помощью этих КС проверяют данные по каждому застрахованному лицу и совокупную сумму по всем физлицам на соответствие этим же показателям в целом по плательщику, то есть для реализации положений п. 7 ст. 431 НК РФ.

Проверка начисленных взносов на пенсионное страхование

Расчет за 1 квартал 2022 года не будет принят, если хотя бы за один месяц не выполнится КС 0.1 по физическому лицу. Например, за третий месяц:

Если описать это словами, то сумма исчисленных взносов (ст. 170 подр. 3.2.1) за третий месяц отчетного периода должна быть равна сумме баз для начисления взносов (стр. 150) за три месяца, умноженной на тариф, соответствующий коду категории застрахованного лица (стр.130), за минусом исчисленных взносов из строк 170 за первый и второй месяцы.

Так проверяют выполнение правила расчета взносов, установленного п. 1 ст. 431 НК РФ.

Формулы для проверки начисленных взносов на ОПС по каждому физическому лицу прописаны для каждого из трех последних месяцев отчетного периода.

Проверка на превышение максимальной суммы взносов

Помимо этого, предусмотрены проверки на превышение предельной величины базы и максимально допустимой суммы взносов с начала расчетного периода (КС 0.10).

∑ (ст. 170 подр. 3.2.1 р. 3 СВ / «соответствующий значению ст. 130 подр. 3.2.1 р. 3 СВ тариф страховых взносов» × 22 %) с начала расчетного периода 2022 года ≤ 344 300

Предельная величина базы, с которой начисляются взносы на ОПС — 1 565 000 рублей. После ее превышения взносы рассчитываются либо по сниженному тарифу 10 %, либо по тарифу 0 % для льготников (кроме МСП). В строке 170 указывается именно сумма взносов по применяемому организацией тарифу, но в пересчете на основной тариф, сумма этих строк с начала 2022 года не может превышать 22 % от 1 565 000 рублей — 344 300 рублей.

Например, IT-компания в РСВ отразила, что с начала года работнику начислено 93 900 рублей взносов на ОПС по пониженному тарифу 6 %. Проверка по формуле показывает, что КС выполняется: 93 900 / 6 × 22 = 344 300.

Если результат вычисления по формуле окажется больше предельно допустимой суммы, например, 344 300.02 рублей, то налоговая потребует исправить расчет.

Как заполнять и сдавать РСВ в 2023 году: инструкция с примерами

Сравнение сумм взносов по плательщику с суммами по застрахованным лицам

Отказ в приеме расчета будет и в случае невыполнения КС 0.2, хотя бы за один из месяцев:

Это соотношение говорит о том, что сумма взносов на ОПС в целом по плательщику за третий месяц отчетного периода (гр. 4 стр. 061) должна быть равна сумме взносов (стр. 170) за третий месяц по всем физлицам, то есть всем разделам 3, включенным в расчет. При этом для сравнения из раздела 3 берут строки 170 с категорией застрахованного лица, соответствующей коду тарифа в строке 001 приложения 1.

КС для сверки сумм в целом по плательщику с суммами по всем застрахованным лицам установлены для каждого из трех последних месяцев и для показателей с начала расчетного периода (КС 0.2–0.4, 0.23, 0.24).

Сверка сумм выплат и базы для исчисления взносов

Сверке подлежат ещё и суммы выплат (КС 0.11–0.13), и база для исчисления взносов (КС 0.14–0.16).

Например, при нарушении КС по сумме выплат в уведомлении ФНС об отказе сообщение может выглядеть таким образом:

В нем, помимо формулы, указано, по какому тарифу производится сверка, сверяемые значения и выявленная разница.

В нашем примере проверка выявила, что сумма выплат в целом по организации с начала года меньше на 46 377,11 рубля, чем сумма выплат за последние три месяца + сумма выплат по физлицам за предыдущие периоды, взятая из базы ФНС.

Так бывает, если при заполнении РСВ не учесть ранее отправленные корректировки или просто ошибиться при вводе данных.

Проверка на выполнение обязательных условий

Есть КС, которые прописаны не как формула с двумя показателями, а просто как условие:

- в разделе 3 СВ не могут присутствовать два листа с одинаковыми значениями показателей СНИЛС + ФИО (КС 0.20) (если работник увольнялся и вновь принят на работу, или работает по трудовому договору и по договору ГПХ, то на него заполняется один раздел 3);

- идентификация ст. 030, 040, 050, 060 подр. 3.1 р. 3 СВ с базами данных ЦУН АИС (КС 0.25).

Последнее подразумевает сверку фамилии, имени, отчества и СНИЛС с базой застрахованных лиц, имеющейся в ФНС

Внутридокументные контрольные соотношения

В случае нарушения КС с номерами выше 1.3 налоговая направит плательщику страховых взносов требование о представлении в течение пяти рабочих дней пояснений или внесении соответствующих исправлений.

Задача внутридокументных КС проверить соответствие между показателями расчета по страховым взносам как внутри отдельных подразделов и приложений, так и между разделами, приложениями и титульным листом.

Проверка среднесписочной численности

КС 1.199 требует, чтобы среднесписочная численность на титульном листе не превышала количество застрахованных лиц всего с начала расчетного периода, указанное в гр.1 стр.010 подраздела 1.1.

Сравнение исчисленных взносов и взносов к уплате

КС для раздела 1 контролируют равенство сумм взносов к уплате с исчисленными взносами в приложениях 1 и 1.1.

Если на словах, то сумма страховых взносов на ОПС к уплате за третий месяц отчетного периода (стр. 33 раздела 1) должна быть равна сумме исчисленных взносов на ОПС за третий месяц отчетного периода по всем применяемым тарифам (КС 1.7).

Проверка суммы взносов на ВНиМ к уплате

Особое внимание обратите на проверку строк 110–113 раздела 1 (КС 1.20–1.23).

Показатели этих строк сверяются с графами не из строки с исчисленными взносами (стр. 060) приложения 2, а с показателями строки 080, где учтены суммы возмещения расходов из ФСС.

В приложении 2 к разделу 1 контролю подлежат значения строки 080 (КС 1.139–1.142). В обновленной форме РСВ эта строка содержит суммы взносов по временной нетрудоспособности и в связи с материнством, подлежащие уплате.

В графах «всего за расчетный период» и за последние 3 месяца отчетного периода показатели строки 080 должны быть равны сумме исчисленных страховых взносов (соответствующих граф строки 060) и возмещенных ФСС расходов на выплату страхового обеспечения, отраженных в графах строки 070.

Сверка с РСВ прошлых периодов

Для всех показателей расчета «Всего с начала расчетного периода» предусмотрены КС, проверяющие правильность отражения сумм с учетом данных из расчетов за предыдущие отчетные периоды. Например, КС 1.39:

Это означает, что сумма выплат по взносам на ОПС, указанная в графе 1 строки 030 подраздела 1.1 РСВ за отчетный период, должна быть равна сумме аналогичного показателя за предыдущий отчетный период (поп) и значений строки 030 из граф 2–4 (за последние три месяца) отчетного периода (оп). Такие равенства должны выполняться по каждому коду тарифа.

Аналогичные КС применяют для проверки сумм выплат и вознаграждений, необлагаемых выплат, базы для исчисления взносов и самих взносов во всех подразделах приложения 1 и приложении 2.

При проверке на стороне ФНС данные за предыдущий отчетный период берут из базы, где хранятся все ранее представленные расчеты с учетом корректирующих.

Проверка на выполнение условий для пониженных тарифов

КС 1.143–1.163, установленные для приложений 3–5 позволяют проверить показатели на соответствие условиям применения пониженных тарифов страховых взносов — численность и доля дохода не должны быть меньше значений, установленных НК РФ.

Специальные КС установлены для проверки правильности заполнения расчета субъектами МСП. Проверка на наличие в расчете приложения 1 с кодом тарифа 01 производится в соответствии с КС 1.192:

- если поле 001 прил. 1 р. 1 СВ = 20 или 24, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно.

А при заполнении раздела 3 согласно КС 1.193:

- если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС + ФИО) значение поля 130 = МС или ОВЭД, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно.

Это значит, что код категории застрахованного лица МС или ОВЭД не может быть указан в разделе 3 по физическому лицу, если отсутствует строка с категорией НР за этот же месяц. А если код МС или ОВЭД указан, то в строке с кодом НР за это же месяц база для начисления взносов (стр.150) должна быть равна МРОТ (13 890 рублей в 2022 г.) до тех пор, пока не будет достигнута предельная величина базы (КС 1.196).

Междокументные контрольные соотношения

Междокументные КС перечислены в разделе 2 Приложения. По ним показатели расчета по страховым взносам нужна сравнивать с показателями других форм отчетности и информацией из различных реестров. Рассмотрим основные.

Проверка принадлежности к СМП

Субъект МСП, который указывал в РСВ коды тарифа 20 или 24, обязательно должен быть включен в реестр СМП, это проверят в налоговой (КС 2.15–2.17).

Если о плательщике взносов нет сведений в реестре МСП на дату окончания каждого месяца, в котором есть ненулевые выплаты в приложениях 1 и 2 с кодами тарифа 20 и 24, то права на применение пониженного тарифа у него нет.

Проверка права на применение пониженных тарифов

Проверки статуса предусмотрены и для плательщиков, которые имеют право на применение пониженных тарифов при условии присутствия их в соответствующих реестрах (аккредитованных IT-организаций, организаций-аниматоров, участников проекта «Сколково», резидентов ОЭЗ в Калининградской области и т.п.).

КС 2.15-2.26 применяются при наличии в расчете кодов тарифа: 06, 07, 13, 14, 15, 16, 17, 18, 19, 22, 23.

Сравнение РСВ и 6-НДФЛ

По статистике прошлого года, чаще всего из налоговой приходят требования о представлении уточнений или пояснений при невыполнении КС 2.2.

Сумма начисленного дохода, за исключением дивидендов, указанного в разделе 2 расчета 6-НДФЛ должна быть больше или равна базе для начисления страховых взносов на ОПС.

Другие распространенные КС для этих отчетов мы разбирали в статье «Утверждены новые контрольные соотношения для РСВ и 6‑НДФЛ».

Сравнение РСВ и СЗВ-М

Общее количество застрахованных лиц в определенном месяце отчетного периода, указанное в стр.010 подраздела 1.1 в РСВ должно быть равно общему количеству застрахованных лиц за аналогичный календарный месяц в форме СЗВ-М (КС 2.8–2.10).

Выявление заниженной базы по взносам

С помощью КС 2.6 и 2.7 налоговые органы могут выявить занижение базы для исчисления страховых взносов. Чтобы его увидеть, среднемесячную зарплату физического лица (∑ (стр.140 — стр.160) / количество месяцев получения выплат) сравнивают с МРОТ и средней отраслевой зарплатой в субъекте РФ за предыдущий год.

Если выплаты работнику в рамках трудовых отношений меньше какого-либо из этих показателей, налоговая направит требование о предоставлении пояснений или уточненного расчета.

Актуальные материалы раз в неделю

Поделиться

Раз в неделю — дайджест материалов, достойных внимания Актуальные материалы раз в неделю

Другие статьи→

25 декабря 2023

18 августа 2023

6 ноября 2022

17 октября 2022

19 августа 2022

27 апреля 2022

18 апреля 2022

13 апреля 2022

28 марта 2022

9 марта 2022

24 февраля 2022

8 февраля 2022

2 февраля 2022

25 января 2022

30 декабря 2021

25 декабря 2023

18 августа 2023

6 ноября 2022

17 октября 2022

19 августа 2022

27 апреля 2022

18 апреля 2022

13 апреля 2022

28 марта 2022

9 марта 2022

24 февраля 2022

8 февраля 2022

2 февраля 2022

25 января 2022

30 декабря 2021

3 комментария

У налоговой сейчас другие контрольные соотношения. Нам пришло требование о расхождении 6-НДФЛ и РСВ за 2021г.

«При заполнении формы 6-НДФЛ не соблюдены следующие контрольные соотношения:

п.п. 3.1 письма ФНС России от 18.02.2022 N БС-4-11/1981@ с учетом дополнений, отраженных в письме ФНС России от 10.03.2022 N БС-4-11/2819@:

строка 112 + строка 113 >= строка 050 Приложения 1 к разделу 1 РСВ (соотношение применяется к отчетному периоду по налоговому агенту в целом, с учетом обособленных подразделений)

В связи с выявленным несоответствием следующих показателей:

строка 112 + строка 113 (7300358.18руб.) < (7385340.18руб.) строка 050 Приложения 1 к разделу 1 РСВ, то возможно занижена сумма налоговой базы."

0 Ответить

Елена Кулакова , эксперт 22 апреля 2022

Екатерина, добрый день!

Это не сейчас, это разные формулировки проверок для одних и тех же документов в письмах ФНС..

В статье говорится о контрольных соотношениях, применяемых при приеме РСВ, которые опубликованы в

Письме ФНС России от 05.03.2022 N БС-4-11/2740@ «О контрольных соотношениях формы расчета по страховым взносам, утвержденной Приказом ФНС России от 06.10.2021 N ЕД-7-11/875@».

В нем для сверки РСВ с 6-НДФЛ заложена формула:

ст. 110 р.2 6НДФЛ — ст. 111 р.2 6НДФЛ >= ст. 050 гр. 1 подр. 1.1 р. 1 СВ

( применяется в отношении плательщиков. не имеющих обособленных подразделений и не распространяется на индивидуальных предпринимателей, применяющих патентную систему налогообложения).

Вам пришло уведомление об ошибке, выявленной при проверке 6-НДФЛ, а для нее контрольные соотношения установлены

Письмом ФНС России от 18.02.2022 N БС-4-11/1981@ «О направлении контрольных соотношений показателей формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), утвержденной приказом ФНС России от 15.10.2020 N ЕД-7-11/753@»

и дополнены Письмом ФНС России от 10.03.2022 N БС-4-11/2819@.

В КС для 6-НДФЛ формула выглядит иначе:

строка 112 + строка 113 >= строка 050 Приложения 1 к разделу 1 РСВ

(соотношение применяется к отчетному периоду по налоговому агенту в целом, с учетом обособленных подразделений).

Считаю, что КС, приведенный в письме для РСВ, выполнить реальнее, так как помимо доходов в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ и оказание услуг (стр.112 + 113) в строке 050 подраздела 1.1. РСВ еще могут быть доходы по договорам авторского заказа в пользу авторов произведений и по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности.