Как импортировать текущий курс криптовалюты в Google Таблицы

Курсы криптовалют меняются практически каждую минуту, причем некоторые колеблются не на один десяток или даже сотню процентов. Иногда требуется отследить текущий курс определенной криптовалюты прямо в Google Таблицах, чтобы выполнить необходимые расчеты, посчитать доходы или убытки.

В рамках этой статьи я расскажу, как справиться с этой задачей двумя разными способами.

Метод 1: Использование функции GOOGLEFINANCE

Использование функции GOOGLEFINANCE уже описано в другой моей статье – в ней рассказывается о конвертировании денежных единиц, не связанных с криптовалютой. Вы можете использовать ее и для биткоина или других токенов, о которых знает Гугл. Для этого можете ввести в поисковике запрос, например, «SHIB to RUB». Если появится форма от Google, значит, этот способ можно использовать для конкретной криптовалюты.

Вам будет достаточно узнать сокращение и в формуле указать, например, BTCRUB, чтобы получить соответствующий курс, который будет время от времени обновляться автоматически, отображая актуальное состояние котировок.

В противном случае, когда форма с котировками отсутствует, понадобится обратиться к следующему методу с импортом XML, о котором я расскажу в следующей инструкции.

Комьюнити теперь в Телеграм

Подпишитесь и будьте в курсе последних IT-новостей

Метод 2: Использование функции IMPORTXML

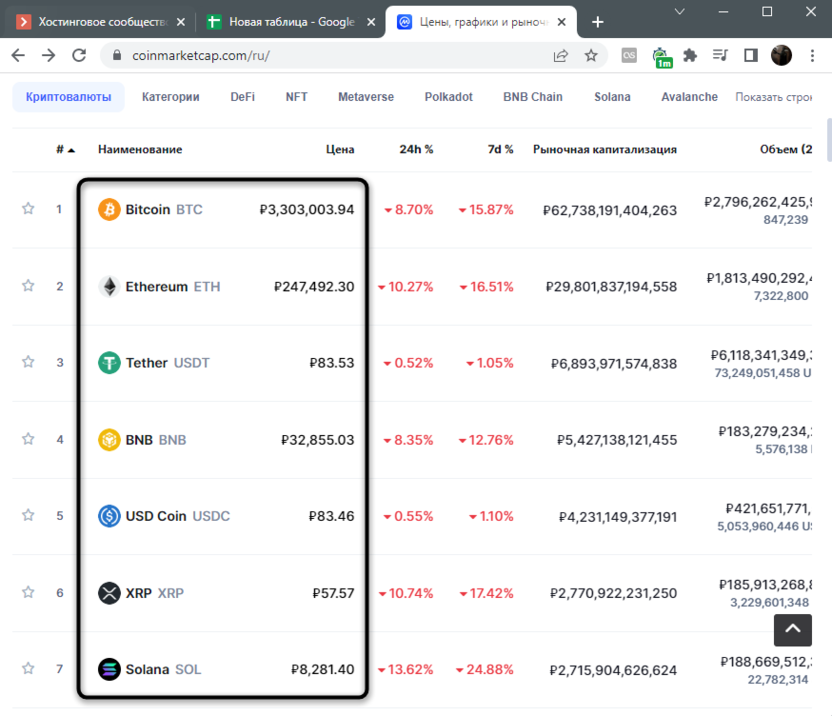

Этот метод более гибкий, поскольку вы можете самостоятельно выбрать сайт или биржу, с которой будете переносить котировки криптовалюты в Google Таблицу с автоматическим обновлением. Второе преимущество данного варианта перед предыдущим – нет ограничений в плане доступных токенов, ведь далеко не все из них представлены Гуглом. В качестве примера я взял сайт CoinMarketCup, поэтому покажу, как получить необходимое значение для дальнейшего использования в таблице.

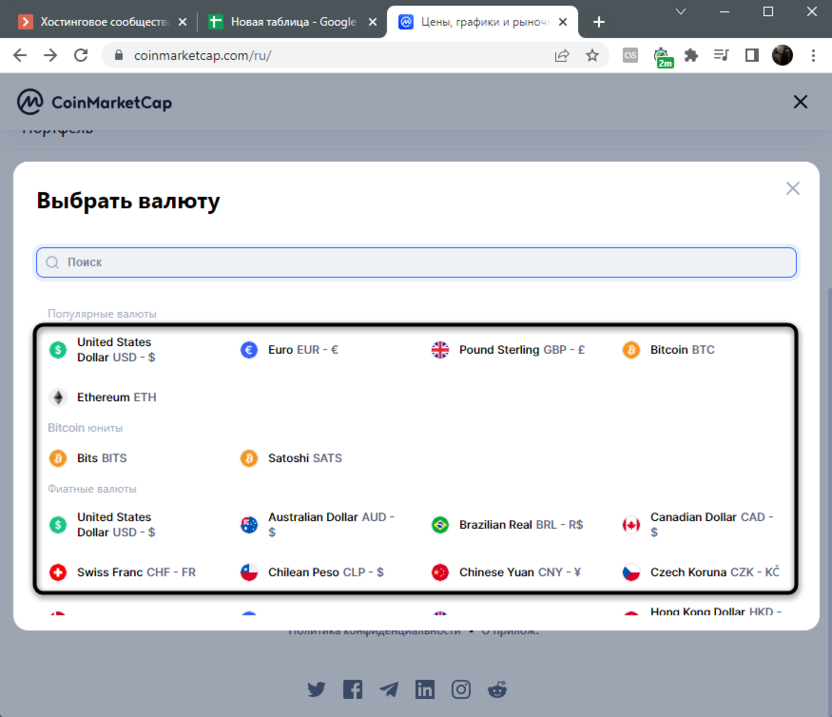

- Откройте данный сайт или любой другой, отыщите в списке требуемый токен и перейдите на его страницу.

- Сайт предлагает выбрать валюту, курс с которой необходимо отображать. Отыщите подходящий вариант и дождитесь загрузки страницы.

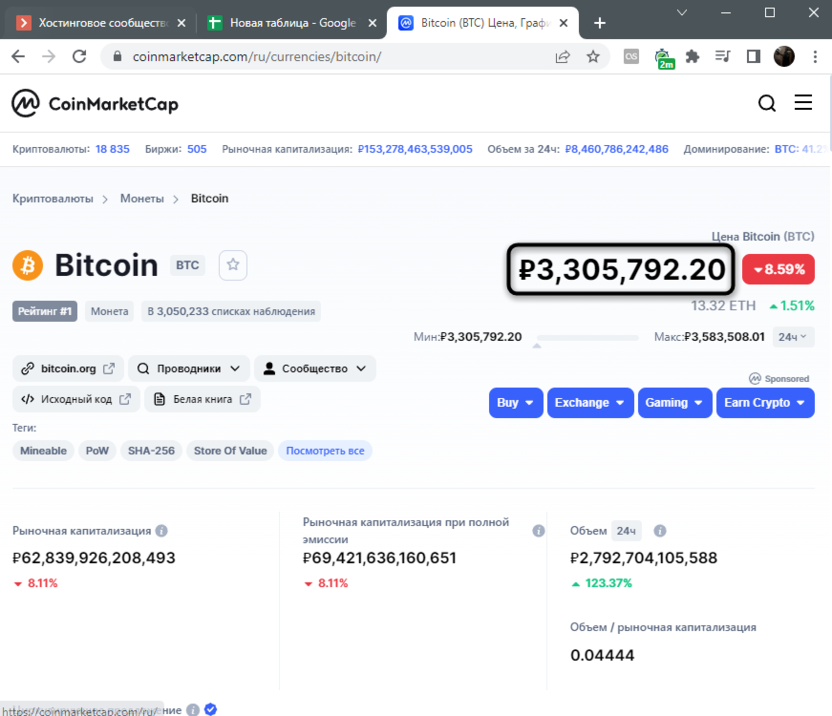

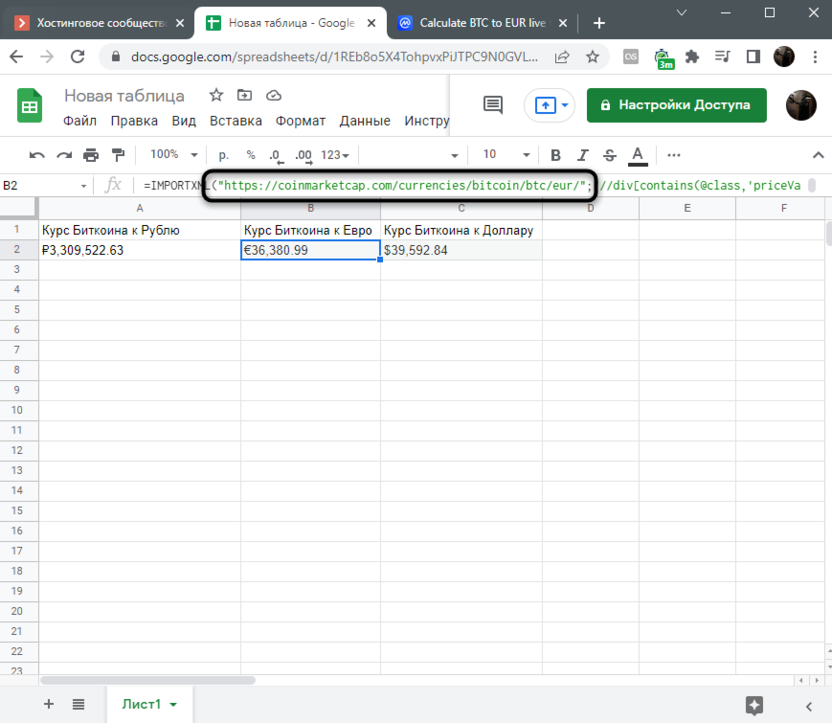

- На русскоязычной версии сайта CoinMarketCup цена автоматически отображается в рублях. Выделите надпись, щелкните по ней правой кнопкой мыши и через контекстное меню перейдите в просмотр кода элемента.

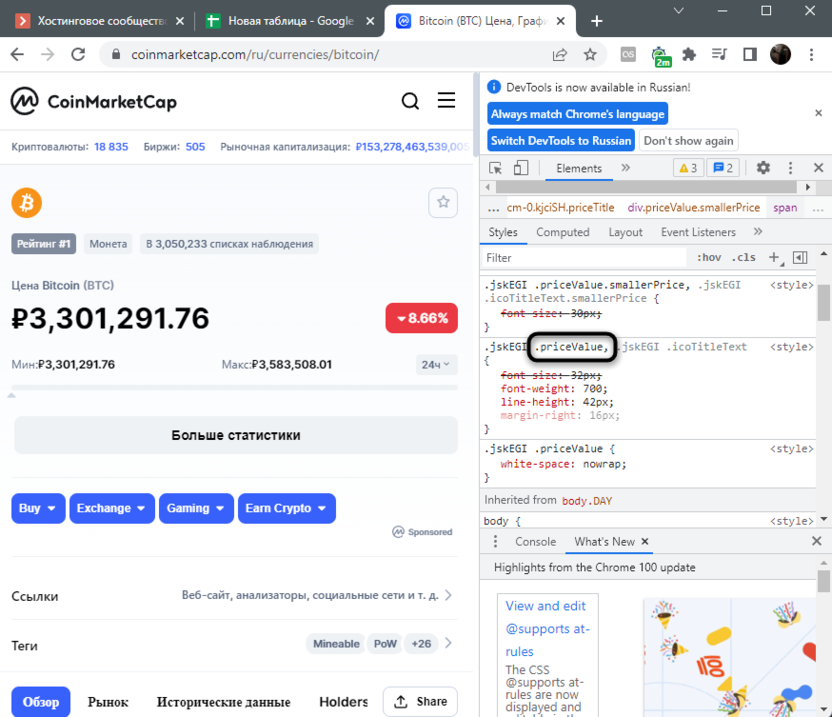

- Вам необходимо узнать, к какому классу относится это значение. Если будете использовать данный сайт, можете пропустить этот этап, поскольку далее можно будет скопировать мою формулу и вставить ее в свою таблицу. При работе с другими площадками понадобится самостоятельно узнать класс и уже модернизировать формулу под себя.

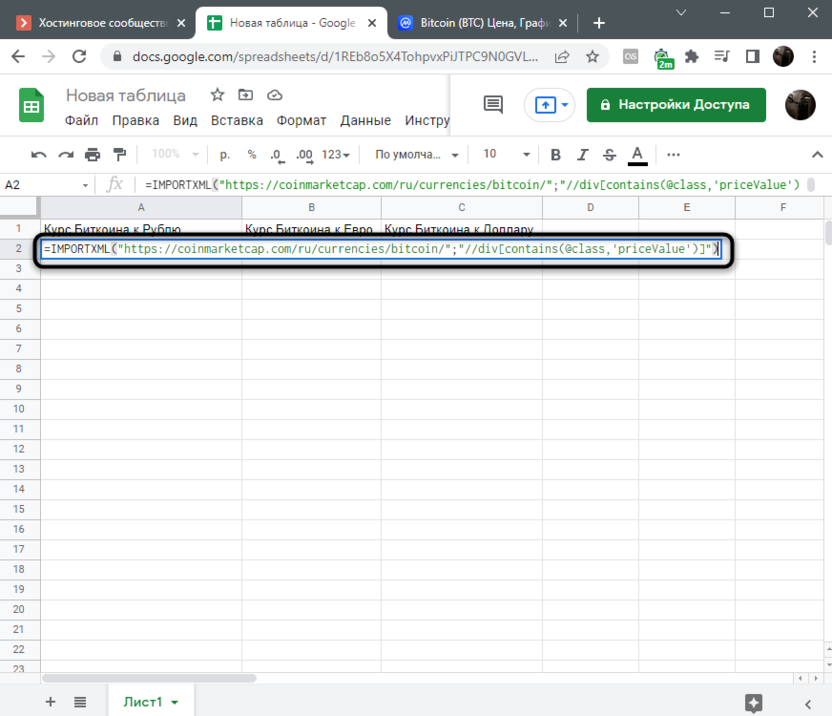

Теперь перейдите к таблице, выделите для формулы пустую ячейку. Вставьте туда формулу, если собираетесь использовать тот же сайт, о котором я говорю:

=IMPORTXML("https://coinmarketcap.com/ru/currencies/bitcoin/";"//div[contains(@class,'priceValue')]")

Соответственно, «bitcoin» нужно заменить на название того токена, курс которого вы желаете отслеживать. Обратите внимание на то, что при работе с другими площадками название класса понадобится заменить на актуальное, чтобы считывание данных происходило корректно.

Вы можете убрать приставку «ru/» из данной формулы, чтобы получить отображение курса выбранной криптовалюты к доллару.

Дополнительно отмечу, что вы можете использовать ссылку формата https://coinmarketcap.com/currencies/bitcoin/btc/eur/, заменив необходимые названия валют. Это более гибкий вариант, не привязанный к языку страницы и вашей геопозиции.

Разработчики в документации более детально описывают функцию IMPORTXML, которая и является основной при получении необходимых сведений. Вы можете ознакомиться с ее синтаксисом самостоятельно и редактировать под личные потребности.

Если сайт, который вы используете как средство слежения за курсами криптовалют, предоставляет свое API, его можно импортировать в Google Таблицу и получить примерно такой же результат. Я не рассматриваю этот вариант, поскольку для обычных пользователей он не является приоритетным, к тому же значительно он сложнее в реализации, нежели те два метода, которые были рассмотрены выше.

Функция GOOGLEFINANCE для загрузки котировок акций и курсов валют

Обсудим функцию GOOGLEFINANCE, которая позволяет загружать в Таблицы котировки акций и курсы валют — как в динамике, так и на текущий момент.

Валюты

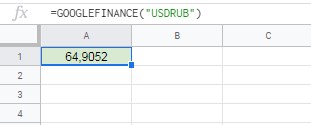

Для получения биржевого курса достаточно ввести два трехбуквенных кода валют внутри этой функции. Например, “USDRUB”:

USDRUB — текстовое значение, мы указываем его в кавычках внутри функции.

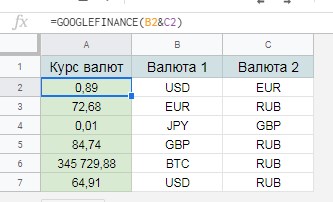

Более наглядно будет указывать коды валют в ячейках и объединять их в такую конструкцию с помощью амперсанда (символа, который соединяет несколько текстовых значений).

Такую функцию можно протянуть и сразу получить результат в нескольких валютных парах.

Объединение кодов валют из ячеек внутри функции GOOGLEFINANCE (BTC — это код биткоина)

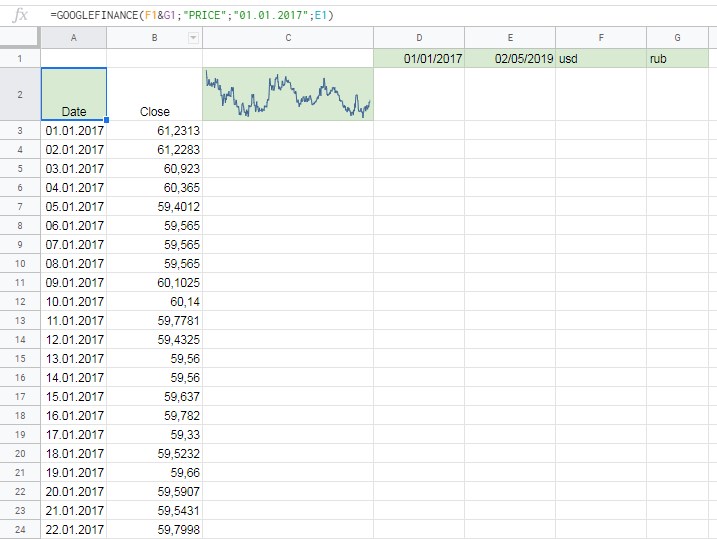

Чтобы загрузить курс валюты за определенный период, нужно добавить аргументов — помимо кода валюты, указать второй аргумент “PRICE” и даты начала и окончания периода (третий и четвертый аргументы):

Или сослаться на ячейки с кодами валют и датами:

Получили информацию о курсе валюты за длительный период. Формат вывода результатов — два столбца, с датой и курсом.

Отметим, что график (спарклайн) в ячейке C2 сформирован с помощью функции SPARKLINE, которую мы будем обсуждать позднее в курсе. Здесь график добавлен для наглядности.

Акции

Для получения информации об акциях нужно использовать вместо двух кодов валют тикер, четырехбуквенный код — например, AAPL для акций компании Apple.

В случае с акциями функция может загрузить большое количество параметров — цену открытия, цену закрытия, самую низкую или высокую цену за день, объем торгов, капитализацию компании и много других — все они перечислены в справке.

Тикер указывается в первом аргументе функции. Параметр указывается во втором аргументе функции.

Соответственно, следующая функция

Будет возвращать объемы торгов акциями Apple с первого января 2017 по 1 февраля 2019 года.

Все аргументы — тикер, параметры и даты — можно указывать как в самой функции, так и в ячейках, на которые вы будете из функции ссылаться.

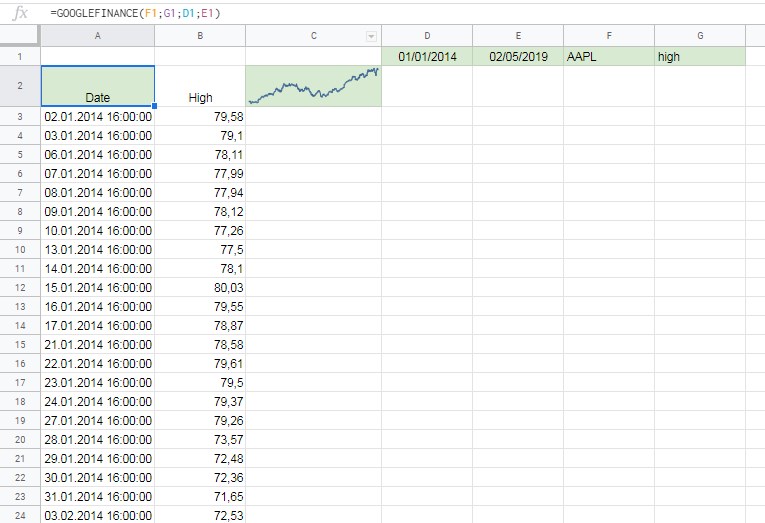

В следующем примере мы получаем максимальные цены дня по Apple за период с 1 января 2014 по 19 февраля 2019 года. Все параметры мы получаем из ячеек, на которые ссылаемся из функции:

Загружаем максимальные цены (high) по акциям с помощью GOOGLEFINANCE

QuantAlgos

Существует класс алгоритмов, основанных на корелляции цен активов на разных рынках. Для того, чтобы исследовать такие корелляции, например, между американским и российским рынком, необходимо иметь доступ к данным в реальном времени с западных бирж, поставку которых предлагают специальные провайдеры за довольно существенную плату.Однако, есть возможность использования вместо платного датафида парсинг данных real-time с сайта Google Finance. На таких данных высокочастотную стратегию, конечно, не построить, но для более медленных стратегий такой способ вполне подойдет. Впрочем, на высоких частотах сильной корелляции с американцами уже давно нет, и HFT алгоритмы с такой идеей не работают, а вот на длинных промежутках времени есть очень широкое поле для исследований. Как осуществить получение данных с Google Finance рассмотрено в блоге Pawel Lachowicz, перевод которой представлен ниже.

В этом посте мы рассмотрим, как получить данные реального времени, транслируемых на сайте Google Finance, для использования их в качестве исходных данных бэктеста или в реальном торговом приложении. Эти данные можно применять для внутридневных торговых систем. В заглавии поста показан пример отображения котировок Apple на Google Finance.

Ядро нашего кода, написанного на языке Python, представляет собой небольшую функцию, делающую основную работу.Для определенного тикера компании на сайте Google, она парсит данные непосредственно с сайта, получая последнюю текущую цену актива:

# Hacking Google Finance in Real-Time for Algorithmic Traders # # (c) 2014 QuantAtRisk.com, by Pawel Lachowicz import urllib, time, os, re, csv def fetchGF(googleticker): url="http://www.google.com/finance?&q=" txt=urllib.urlopen(url+googleticker).read() k=re.search('id="ref_(.*?)">(.*?)<',txt) if k: tmp=k.group(2) q=tmp.replace(',','') else: q="Nothing found for: "+googleticker return q

Для правильной работы программы нужно убедиться, что тикер написан верно (как будет показано ниже). Далее, отобразим на экране местное текущее время и затем заменим его на нью-йоркское (биржевое) время. Мы делаем это, так как будем получать цены акций, торгующихся на NYSE или NASDAQ. Если вы хотите получать значения английского индекса FTSE100, то нужно сменить время на универсальное (Лондон):

# отражаем местное время print(time.ctime()) print # устанавливаем время NYC os.environ['TZ']='America/New_York' time.tzset() t=time.localtime() # string print(time.ctime()) print

Сделав это, применим стороннюю функцию combine для помещения всех считанных данных в переменную-список языка Python:

def combine(ticker): quote=fetchGF(ticker) # используем функцию ядра t=time.localtime() # фиксируем момент времени output=[t.tm_year,t.tm_mon,t.tm_mday,t.tm_hour, # строим список t.tm_min,t.tm_sec,ticker,quote] return output

На вход мы подаем тикер интересующей нас компании с сайта Google:

ticker="NASDAQ:AAPL"

для которого открываем новый текстовый файл, где будем сохранять все запросы в реальном времени:

# задаем имя файла для записи fname="aapl.dat" # удаляем файл, если он уже существует os.path.exists(fname) and os.remove(fname)

Далее создаем окончательный цикл по всему торговому дню. В нашем примере мы получаем последние данные в 16:00:59 по нью-йоркскому времени. Ключевой параметр программы - переменная freq, где мы задаем частоту внутридневной нарезки данных (в секундах). Автор определил, что оптимальным значением будет 600 сек (10 мин), так как при более частых запросах Google Finance может зафиксировать высокую активность с вашего IP и посчитать это флудом. Впрочем, вы можете найти наименьшее значение для вашего IP.

freq=600 # запрашиваем данные каждые 600 sec (10 min) with open(fname,'a') as f: writer=csv.writer(f,dialect="excel") #,delimiter=" ") while(t.tm_hour<=16): if(t.tm_hour==16): while(t.tm_min<01): data=combine(ticker) print(data) writer.writerow(data) # записываем данные в файл time.sleep(freq) else: break else: for ticker in tickers: data=combine(ticker) print(data) writer.writerow(data) # записываем данные в файл time.sleep(freq) f.close()

Чтобы проверить, как программа работает на практике, автор запустил ее 9 января 2014 года по времени Нью-Йорка 03:31:19. Полученные данные записались в файл в следующем виде:

Thu Jan 9 03:31:19 2014 [2014, 1, 8, 11, 31, 19, '543.71'] [2014, 1, 8, 11, 41, 22, '543.66'] [2014, 1, 8, 11, 51, 22, '544.22'] [2014, 1, 8, 12, 1, 23, '544.80'] [2014, 1, 8, 12, 11, 24, '544.32'] [2014, 1, 8, 12, 21, 25, '544.86'] [2014, 1, 8, 12, 31, 27, '544.47'] [2014, 1, 8, 12, 41, 28, '543.76'] [2014, 1, 8, 12, 51, 29, '543.86'] [2014, 1, 8, 13, 1, 30, '544.00'] [2014, 1, 8, 13, 11, 31, 'Nothing found for: NASDAQ:AAPL'] [2014, 1, 8, 13, 21, 33, '543.32'] [2014, 1, 8, 13, 31, 34, '543.84'] [2014, 1, 8, 13, 41, 36, '544.26'] [2014, 1, 8, 13, 51, 37, '544.10'] [2014, 1, 8, 14, 1, 39, '544.30'] [2014, 1, 8, 14, 11, 40, '543.88'] [2014, 1, 8, 14, 21, 42, '544.29'] [2014, 1, 8, 14, 31, 45, '544.15'] .

Важно отметить, что время, которое мы записываем и пытаемся ассоциировать со временем полученной котировки, является локальным временем компьютера, поэтому не ожидайте равных временных интервалов между значениями и большой точности фиксации. Однако в нашем случае, когда мы хотим оценить корелляцию на довольно длительных промежутках, точность определения времени не имеет столь важного значения, как это бывает в случае высокочастотных стратегий. Обратим внимание , что если интернет соединение неустойчиво, то могут появляться пропуски в данных, как это видно на приведенном выше примере.

Представленный код может быть легко модифицирован, если вы хотите получать данные сразу по нескольким активам. Просто замените часть кода приведенной выше программы, начиная с определения переменной ticker, нижеследующим кодом:

tickers=["NASDAQ:AAPL","NASDAQ:GOOG","NASDAQ:BIDU","NYSE:IBM", \ "NASDAQ:INTC","NASDAQ:MSFT","NYSEARCA:SPY"] # определяем имя выходного файла fname="portfolio.dat" # удаляем файл, если он уже существует os.path.exists(fname) and os.remove(fname) freq=600 # запрашиваем данные каждые 600 sec (10 min) with open(fname,'a') as f: writer=csv.writer(f,dialect="excel") #,delimiter=" ") while(t.tm_hour<=16): if(t.tm_hour==16): while(t.tm_min<01): #for ticker in tickers: data=combine(ticker) print(data) writer.writerow(data) time.sleep(freq) else: break else: for ticker in tickers: data=combine(ticker) print(data) writer.writerow(data) time.sleep(freq) f.close()

Запись котировок в реальном времени получилась такой:

Thu Jan 9 07:01:43 2014 [2014, 1, 8, 15, 1, 44, 'NASDAQ:AAPL', '543.55'] [2014, 1, 8, 15, 1, 44, 'NASDAQ:GOOG', '1140.30'] [2014, 1, 8, 15, 1, 45, 'NASDAQ:BIDU', '182.65'] [2014, 1, 8, 15, 1, 45, 'NYSE:IBM', '187.97'] [2014, 1, 8, 15, 1, 46, 'NASDAQ:INTC', '25.40'] [2014, 1, 8, 15, 1, 47, 'NASDAQ:MSFT', '35.67'] [2014, 1, 8, 15, 1, 47, 'NYSEARCA:SPY', '183.43'] [2014, 1, 8, 15, 11, 48, 'NASDAQ:AAPL', '543.76'] [2014, 1, 8, 15, 11, 49, 'NASDAQ:GOOG', '1140.06'] [2014, 1, 8, 15, 11, 49, 'NASDAQ:BIDU', '182.63'] [2014, 1, 8, 15, 11, 50, 'NYSE:IBM', '187.95'] [2014, 1, 8, 15, 11, 51, 'NASDAQ:INTC', '25.34'] [2014, 1, 8, 15, 11, 52, 'NASDAQ:MSFT', '35.67'] [2014, 1, 8, 15, 11, 53, 'NYSEARCA:SPY', '183.34'] .

где мы можем увидеть значения текущих цен для 6 акций и одного биржевого фонда ETF через каждые 10 минут.

В заключении, от себя добавлю, что было бы интересно исследовать корелляцию между американскими и российскими сырьевыми компаниями, там может присутсвовать хороший временной гэп.

Где найти исторические данные по результатам биржевых торгов на основные виды финансовых и нефинансовых активов в мировой экономике

Основным источником по ценам на commodities на российском рынке является сайт Санкт-Петербургской Международной товарно-сырьевой биржи : На данной бирже торгуется следующий набор групп товаров: нефтепродукты, нефть, газ, лес, химпродукция, электроэнергия. В разделе Торги -> Итоги торгов каждый день публикуется саммари всех заключенных на рынке контрактов. Так как большинство товаров торгуется на разных базисах поставки, биржа рассчитывает средневзвешенные индексы цен по видам товарам / регионам торгов. Их можно использовать как разумное приближение движения цен на соответствующий вид товара в соответствующем регионе (например, Нефтепродукты -> Индексы).

Основной биржей, на которой торгуется сельскохозяйственная продукция, является АО «Национальная товарная биржа» (входит в Группу ПАО «Московская биржа ММВБ-РТС»).

На биржах зачастую торгуется ограниченный набор наиболее популярных сырьевых товаров (ряд товаров торгуется, но ликвидность невелика), поэтому для поиска исторических цен по другим товарам можно воспользоваться сайтом Росстата или иными источниками.

Биржевые котировки по акциям и облигациям российских эмитентов

Основной биржей, на которой торгуются акции российских эмитентов, является Московская биржа (входит в Группу ПАО «Московская биржа ММВБ-РТС»). Исторические котировки акций и облигаций российских эмитентов можно брать из большого числа источников (в том числе много сервисов, которые отдают их по API для использования в приложениях), один из удобных сервисов по выгрузке этих данных – сайт инвестиционной компании Финам

ММВБ - основной сервис по выгрузке информации по итогам торгов. Позволяет выгрузить котировки по набору бумаг на нужную дату. Здесь можно выгрузить кривую доходности к погашению по российским облигациям, торгующимся на Московской бирже (по государственным, муниципальным и корпоративным). Кроме того, можно выгрузить индексы по облигациям (усредненную доходность к погашению по нескольким облигациям от разных эмитентов со схожими характеристиками) в зависимости от их рейтинга и других параметров.

Биржевые котировки по сырьевым товарам на мировых рынках

Для сырьевых товаров, торгующихся на американских фондовых биржах, хорошим источником является Yahoo Finance. В разделе Market выбираем категорию Futures:

Категория Futures на сайте Yahoo Finance

Далее выбираем тот вид товара, исторические котировки по которому в данный момент интересуют (в столбце Symbol):

Выбор вида актива на сайте Yahoo Finance

Открывается страница биржевого инструмента, на которой можно настроить период, за который необходимо загрузить исторические данные. Для выгрузки данных переходим на вкладку Historical Data:

Выгрузка данных с сайта Yahoo Finance

Открывшиеся в виде таблицы данные просто вручную копируются (Copy/Paste) в Microsoft Excel или любую другую программу.

Данные с Google Finance нельзя скачать напрямую, однако их можно получить с помощью функции GOOGLEFINANCE в системе Google Spreadsheets. Для этого нужно вставить в любую ячейку и ввести команду вида: =GOOGLEFINANCE("ASX:VRT";"price";DATE(2019;1;1);DATE(2022;1;1);"DAILY"). Первый параметр означает тикер эмитента (можно посмотреть в сервисе Google Finance, введя название компании). Сервис дает информацию о стоимости акций вне зависимости от того, где торгуются акции конкретного эмитента. При этом первый параметр в тикере означает обозначение биржи, а второй - обозначение компании.

Среди прочих сервисов, где бесплатно (в некоторых случаях) можно получить исторические котировки, следует выделить следующие: IEX Cloud, AlphaVantage, World trading data, прочие API (Polygon.io, Intrinio, Quandl), Pandas DataReader.

Шанхайская фьючерсная биржа - один из крупнейших (наряду с LME, ICE и CME) центр мировой торговли металлами. Помимо этого, на бирже торгуется нефть и продукты нефтепереработки. Данные представлены в формате цен сделок и для получения среднедневных значений нуждаются в дополнительной обработке.

Данные по ключевым в мировом масштабе commoditites можно найти на сайте Международного валютного фонда. Представленные данные- это не первичные котировки на фьючерсы на соответствующий товар, а вторичный расчет средних цен реализации, осуществляемый, например, крупнейшим экспортером того или иного commodity. Этих данных может быть недостаточно для оценки стоимости в конкретном регионе мира, но может быть достаточно для понимания общего уровня и динамики цен.

Также полезный источник ценовой информации по commodities - это сайт FRED. Это огромная база данных, созданная и поддерживаемая Исследовательским отделом Федерального резервного банка Сент-Луиса. Акцент представленной на сайте информации на рынок США и мировой рынок commodities. Надо также учитывать, что большинство данных по торгуемым на мировых рынках commoditites - это не первичные котировки на фьючерсы на соответствующий товар, а вторичный расчет, осуществляемым тем или иным провайдером данных. Также на сайте много информации о ценах на различные товары в США, подготовленной местными статистическими органами.

Биржевые котировки (цены облигаций, кривые доходностей к погашению в зависимости от даты) по государственным облигациям разных стран

Биржевые котировки по государственным облигациям стран можно найти во множестве источников, например на сайте Investing.com. Чтобы скачать данные, необходимо зарегистрироваться. Доходности к погашению будут разные в зависимости от срока погашения облигаций. Также необходимо учитывать, что облигации могут размещаться в разных валютах (как в национальной валюте страны-эмитента, так и в долларах США). По умолчанию на этом сайте указывается информация о котировках в национальной валюте (у страны в теории могут также размещаться облигации в долларах, котировки по ним следует искать отдельно). Для перевода доходностей к погашению по облигациям в другую валюту нужно использовать формулу паритета процентных ставок.

Tradingeconomics.com - ещё один источник инфомарции по доходностям к погашению по государственным облигациям. К сожалению, данные можно посмотреть только на графике, скачать их нельзя. Представлены данные по облигациям крупнейших экономик мира, по относительно небольшим странам информация может отсутствовать.

Ставки межбанковского кредитования

Данные ставки являются ключевым индикатором стоимости заимствования в мире:

- Ставки в долларах США - включают EFFR, OBFR, TGCR, BGCR, SOFR

Кривые доходностей к погашению по облигациям разных стран

Кривая доходности к погашению показывает рыночную стоимость заимствования в зависимости от срока погашения займа. Кривая доходностей к погашению рассчитывается на каждую конкретную дату и показывает стоимость заемного финансирования именно на эту дату. Она описывает ситуацию как на денежном рынке (заимствования на срок менее одного года) и на рынке капитала (заимствования на срок более одного года). Важно понимать, что существует три типа кривых доходностей к погашению - кривая бескупонных доходностей (spot yield curve / zero-coupon yield curve), кривая номинальных доходностей (par yield curve), кривая форвардных доходностей (forward yield curve).

Кривая номинальных доходностей - первый этап при расчете кривой бескупонных доходностей. Данная кривая показывает доходность к погашению (yield to maturity) торгующихся на рынке облигаций в зависимости от срока их погашения. Помимо погашения номинала облигации в конце срока, такие облигации обычно характеризуются набором промежуточных купонных платежей. Поэтому фактически данная доходность к погашению показывает среднерыночную стоимость заимствования на срок ниже, чем оставшийся до погашения срок облигации. Это связано с тем, что часть её справедливой стоимости выплачивается раньше в виде купонных платежей.

Поэтому, чтобы оценить справедливую стоимость заимствования в зависимости от срока t, необходимо использовать бескупонные облигации. Такая облигация предполагает, что вся причитающаяся займодавцу сумма выплачивается единоразово в момент погашения облигации (без купонов). На практике такие облигации торгуются на рынке очень редко, поэтому для получения кривой бескупонных доходностей применяется метод, называемый бутстраппинг (bootstrapping). Его суть заключается в том, что для получения бескупонных кривых отталкиваются от облигаций с коротким оставшимся сроком погашения (по которым уже были выплачены все промежуточные купоны). Затем постепенно переходят к облигациям с более длинным сроком погашения. Более подробно методика описана здесь и здесь.

Кривая номинальных доходностей обычно применяется участниками рынка для быстрого анализа сложившихся на рынке процентных ставок по облигациям. Кривая бескупонных доходностей используется для определения справедливой стоимости финансовых инструментов - т.е. для дисконтирования.

Информацию по кривым доходностей к погашению можно найти на сайтах первоисточников – т.е. государственных органов соответствующих стран, которые ответственны за выпуск облигаций. При работе с источниками необходимо также обращать внимание, на основе каких видов облигаций (государственных или корпоративных) рассчитана приводимая кривая:

США - данные Федерального Казначейства США, приводится статистика по кривым номинальной доходности на государственные облигации с разным сроком погашения

Страны Еврозоны - данные Европейского Центрального Банка, можно выбрать как кривую бескупонной доходности, так и кривую номинальной доходности. Данные приводятся по корпоративным облигациям (в том числе по корпоративным облигациям с наивысшим рейтингом ААА).

Россия - данные Центрального Банка России. Приводятся данные по бескупонной доходности государственных облигаций.

Биржевые котировки по акциям и облигациям европейских эмитентов

Лондонская фондовая биржа - одна из крупнейших бирж в Европе, на которой торгуются акции и облигации многих компаний из разных стран. Поиск компаний по отраслям, типу инструментов и прочим признакам можно осуществить здесь. Биржа не разрешает бесплатно выгружать исторические котировки на своем сайте (платный сервис), можно только посмотреть текущую котировку и график изменения цен на странице конкретного эмитента. Однако историческую информацию можно скачать на английской версии сервиса Yahoo Finance.

Euronext - крупнейшая биржа континентальной Европы. Поиск компаний по отраслям, типу инструментов, региону и прочим признакам можно осуществить здесь. Далее заходим на страницу выбранной компании, выбираем необходимый период отображения графика и скачиваем котировки в формате CSV.

Биржевые котировки по акциям и облигациям американских эмитентов

Nasdaq - вторая по величине в США (и в мире) биржа, на которой торгуются акции и облигации многих компаний. Дает возможность свободно выгружать котировки на своем собственном сайте.

Биржевые котировки по акциям и облигациям азиатских эмитентов

Дубайская фондовая биржа - крупнейшая биржа в Объединенных Арабских Эмиратах. На сайте бирже компании отфильтрованы по отраслям, что дает возможность быстро подобрать аналоги. Сайт разрешает бесплатно посмотреть исторические котировки за два последних года. При этом по акциям и облигациям нельзя вывести котировки за этот период списком и сохранить его в Excel, можно смотреть значение котировки только на определенную дату в прошлом (т.е. чтобы получить все котировки за два года, нужно последовательно вводить каждую дату вручную). В платной подписке доступны все исторические котировки с 2000 года. Перейдя на страницу выбранной компании на сайте биржи, можно легко найти её финансовую отчетность. Вся информация на сайте доступна на английском языке.

Биржевые котировки по сырьевым товарам в странах СНГ

Биржевые котировки по государственным облигациям в странах СНГ

По некоторым странам СНГ на наиболее популярных ресурсах могут отсутствовать информация (как о самих выпусках, так и доходностях к погашению). Поэтому для поиска по всем облигациям стран мира удобно использовать сайт Cbonds. Для получения доступа к большему объему информации на сайте необходимо зарегистрироваться. После регистрации можно осуществить поиск по параметрам облигации (страна, валюта и пр.). После того, как найден необходимый выпуск, можно посмотреть параметр по нему. В частности, доступна информация об основных параметрах выпуска (купон, дата выпуска). Доступно значение доходности к погашению на текущую дату. По идентификатору ISIN можно поискать проспект эмиссии по соответствующим облигациям и другую информацию.

Также можно увидеть список бирж, на которых торгуются облигации и попробовать посмотреть на сайтах этих бирж информацию о котировках. Например, Франкфуртская биржа, где торгуются еврооблигации многих стран СНГ, позволяет посмотреть не только актуальные котировки, но и скачать историческую информацию по их изменениям.

Почему одни страны, города или компании добиваются экономического успеха, а другие - вынуждены влачить жалкое существование? Почему экономический рост такой слабый, а неравенство доходов все выше? Как новые технологии могут изменить глобальный экономический ландшафт? Присоединяйтесь к нашей группе ВКонтакте, чтобы получать больше информации о долгосрочных трендах в экономике и бизнесе.

Комментарии:

Авторизация через:

Здесь пока нет комментариев. Чтобы их оставить, авторизуйтесь вверху страницы или с помощью аккаунта ВКонтакте либо зарегистрируйтесь .