Что такое линейная регрессия: полный гайд от robot_dreams

Сегодня мы рассмотрим работу модели машинного обучения в задачах с линейной регрессией: что для этого нужно, как считается эффективность такой модели и как модель вообще функционирует.

Где применяется линейная регрессия

Задачи простой линейной регрессии встречаются в машинном обучении довольно часто. Например, когда нужно предугадать некоторое числовое значение, скажем, спрогнозировать количество продаж товара в наступающем году или указать примерную стоимость жилья по заданным параметрам-критериям (близости расположения к метро, по району города, размеру жилой площади и др).

Линейные модели очень наглядные, и проблема переобучения для них легко решаема. По этой причине они до сих пор не теряют своей актуальности.

Формула линейной регрессии

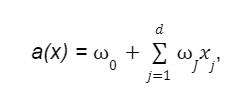

В общем виде линейная модель выглядит как объект x = (x1, x2, . xd) с набором признаков с общим числом d. Формула линейной регрессии d . Формула линейной регрессии:

- Y — это зависимая переменная (отклик), которую мы пытаемся предсказать;

- β₀, β₁, β₂, . βₖ — это коэффициенты регрессии (веса), которые умножаются на соответствующие предикторы X₁, X₂, . Xₖ. Веса предикторов определяют, как каждый предиктор влияет на зависимую переменную. Вместо термина «предиктор» могут использоваться другие понятия: «независимая переменная», «фактор», «входные данные» и пр.

- ε — это расхождение между предсказанными значениями и фактическими, нормально распределенная случайная величина (об ошибках поговорим чуть ниже).

В общем виде линейная модель выглядит как функция:

- w0 — свободный коэффициент или сдвиг (он же bias);

- wJ — веса или коэффициенты.

Для удобства нотации линейной модели можно сделать предположение, что в нашей выборке всегда присутствует единичный константный признак. Это позволит нам считать, что коэффициент при нем это и будет свободный w0 . Такое предположение говорит о том, что модель можно записывать просто как скалярное произведение а(x)= , что удобно для анализа.

Второе слагаемое можно рассматривать как скалярное произведение вектора-столбца весов на вектор-столбец признаков. При этом следует иметь в виду, что признаки должны быть вещественными и независимыми, они должны влиять на результат линейно.

Подготовка данных для модели

Для линейной модели брать произвольную выборку нерационально — результат, скорее всего, будет посредственный. Данные нужно подготавливать, чтобы модель работала более эффективно и точно.

Например, если мы хотим построить линейную модель для предсказания цены дома, то наша выборка должна включать дома из разных регионов, с разной площадью, количеством комнат и т. д. Если же мы возьмем произвольную выборку, то она может содержать слишком много домов из одного региона или с одинаковыми характеристиками, что может привести к тому, что модель будет плохо предсказывать цену домов из других регионов или с другими характеристиками.

Если данные содержат шум или ненужную информацию, то модель может «путаться» и давать неправильные прогнозы. Поэтому на этапе предварительной обработки данных нужно убирать такие признаки, оставляя только наиболее важные и информативные.

Шкалирование

Предикторы могут иметь имеют разные масштабы, что повлияет на процесс обучения и интерпретацию коэффициентов. Если ваши предикторы имеют разные масштабы, может потребоваться выполнение шкалирования, чтобы привести их к одному масштабу. Для этого используйте стандартизацию или нормализацию .

Когда необходимо шкалирование

Предположим, у нас есть набор данных о продажах автомобилей:

- Одна переменная — это цена автомобиля. Может быть от нескольких тысяч до нескольких миллионов долларов.

- Другая — количество проданных машин. Может варьироваться от нескольких штук до нескольких тысяч штук.

Если мы не будем масштабировать эти переменные, то модель линейной регрессии будет уделять больше внимания цене автомобиля, чем количеству проданных автомобилей. Это связано с тем, что цена автомобиля имеет более широкий диапазон значений.

Что значит масштабировать в контексте линейной регрессии? Например, мы можем разделить цену автомобиля на 1000, а количество проданных автомобилей — на 100. После масштабирования обе переменные будут иметь диапазон значений от 0 до 1. Это сделает модель более устойчивой к шумам и аномалиям, а также улучшит ее предсказательную точность.

Пример шкалирования

Вот пример шкалирования признаков с использованием стандартизации (Z-преобразования) в Python с помощью библиотеки scikit-learn:

from sklearn.preprocessing import StandardScaler from sklearn.linear_model import LinearRegression from sklearn.model_selection import train_test_split # Генерируем пример данных (здесь X — признаки, y — целевая переменная) X, y = . # Разделяем данные на обучающий и тестовый наборы X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=0) # Создаем объект стандартизации scaler = StandardScaler() # Применяем стандартизацию к обучающим данным и параллельно обучаем шкалировщик X_train_scaled = scaler.fit_transform(X_train) # Применяем ту же стандартизацию к тестовым данным (без повторного обучения) X_test_scaled = scaler.transform(X_test) # Создаем и обучаем модель линейной регрессии на отмасштабированных данных model = LinearRegression() model.fit(X_train_scaled, y_train) # Оцениваем производительность модели score = model.score(X_test_scaled, y_test) # Получаем коэффициенты регрессии coefficients = model.coef_ intercept = model.intercept_ print("Производительность модели (R-squared):", score) print("Коэффициенты регрессии:", coefficients) print("Свободный член:", intercept) Этот метод преобразует каждый признак так, чтобы он имел среднее значение 0 и стандартное отклонение 1. Затем мы обучаем модель линейной регрессии на отмасштабированных данных и оцениваем производительность модели.

Шкалирование признаков помогает модели более эффективно обучаться и обеспечивает интерпретируемость коэффициентов, так как они будут представлять важность каждого признака в одних и тех же единицах измерения.

Бинаризация данных

Один из популярных методов подготовки информации — бинаризация данных, то есть процесс преобразования количественных признаков в бинарные (двоичные) признаки на основе определенного порогового значения. В результате бинаризации признаков каждое значение либо становится 0, если оно меньше порогового значения, либо 1, если оно больше или равно порогу.

Пример бинаризации в Python с использованием библиотеки NumPy

Библиотека устанавливается командо pip install numpy .

Предположим, мы имеем дело с количественным признаком AGE («Возраст»), и вы хотите преобразовать его в бинарный признак «Старше 35 лет». Сделать это можно так:

import numpy as np # Создаем массив с возрастами ages = np.array([20, 25, 32, 35, 41, 46, 52, 53, 62]) # Задаем порог для бинаризации threshold = 35 # Применяем бинаризацию binary_ages = (ages >= threshold).astype(int) print(binary_ages) [0 0 0 1 1 1 1 1 1]В этом примере 1 обозначает, что возраст старше или равен 35 лет, а 0 — моложе 35 лет.

Label Encoding

Label Encoding (Кодирование меток) применяется в задачах, когда нужно представить категории (например, текстовые или дискретные значения) в виде чисел, чтобы их можно было использовать в алгоритмах машинного обучения. Каждой уникальной категории присваивается уникальное целое число.

Пример использования Label Encoding в задаче линейной регрессии

Допустим, мы анализируем данные о продажах недвижимости, и у нас есть категориальный признак «Класс жилья» с категориями, упорядоченными по степени роскоши: «Эконом», «Стандарт», «Премиум». В этом случае можно использовать Label Encoding для преобразования этого признака в числовой формат, чтобы линейная регрессия могла работать с ним.

Пример кода на Python с использованием библиотеки scikit-learn:

from sklearn.preprocessing import LabelEncoder from sklearn.linear_model import LinearRegression # Создаем набор данных с признаками, включая категориальный "Класс жилья" data = < 'Площадь': [100, 150, 120, 80, 200], 'Класс жилья': ['Эконом', 'Стандарт', 'Премиум', 'Эконом', 'Премиум'], 'Цена': [200000, 300000, 350000, 150000, 450000] ># Инициализируем LabelEncoder label_encoder = LabelEncoder() # Преобразуем категориальный признак "Класс жилья" в числовой формат data['Класс жилья'] = label_encoder.fit_transform(data['Класс жилья']) # Разделяем данные на признаки и целевую переменную X = data[['Площадь', 'Класс жилья']] y = data['Цена'] # Создаем и обучаем линейную регрессию model = LinearRegression() model.fit(X, y) # Делаем прогноз predicted_prices = model.predict(X) print(predicted_prices) One-Hot encoding

Для преобразования категориальных переменных в числовые можно применять метод One-Hot encoding. Его алгоритм следующий:

- Для каждой категориальной переменной создается вектор.

- Для каждого компонента вектора присваивается значение 1, если значение категориальной переменной соответствует этому компоненту, и 0, если нет.

- Векторы объединяются в единый набор данных.

Пример One-Hot encoding с использованием библиотеки Python pandas

Пример реализации программно:

import pandas as pd # Создаем датафрейм с категориальными переменными data = df = pd.DataFrame(data) # Применяем One-Hot encoding с помощью функции get_dummies one_hot_encoded = pd.get_dummies(df, columns=['Цвет']) print(one_hot_encoded) Этот код демонстрирует применение One-Hot encoding с использованием библиотеки pandas. Мы создали DataFrame с категориальной переменной «Цвет», после чего использовали функцию pd.get_dummies() для выполнения One-Hot encoding. Результат:

Цвет_Зеленый Цвет_Красный Цвет_Синий

Программная реализация модели линейной регрессии

Для создания и обучения линейной регрессионной модели важна не только подготовка данных, но и определение модели с помощью метода LinearRegression() — именно его мы вызывали в примерах выше. Давайте его рассмотрим подробнее.

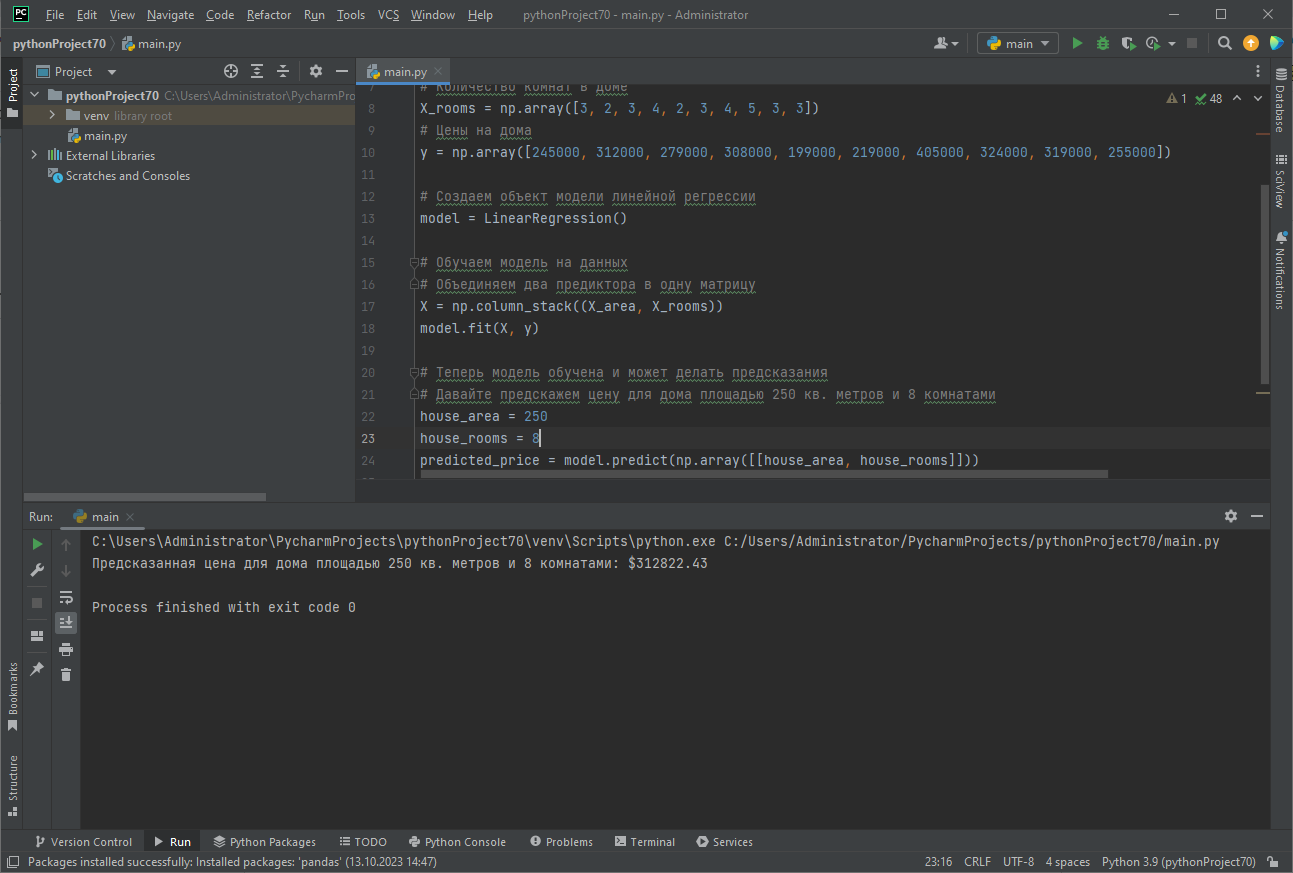

Предположим, у нас есть данные о площади домов и их цене, и мы хотим выстроить модель для прогнозирования цен на дома на основе площади и числа комнат. В этом примере мы будем использовать сгенерированные данные для наглядности.

Метод LinearRegression() — це виклик конструктора класу LinearRegression, який визначено в бібліотеці scikit-learn (sklearn) . Цей конструктор створює екземпляр моделі лінійної регресії. Строго кажучи, LinearRegression() — це абстрактна сутність, математична модель, що описує лінійну залежність.

У метода линейной регрессии есть несколько параметров, которые можно настроить для определения поведения модели. Вот некоторые из наиболее часто используемых:

- fit_intercept (по умолчанию=True) — этот параметр указывает, нужно ли оценивать пересечение (intercept) модели. Если он установлен в True, то модель будет включать в себя свободный член (пересечение) в уравнении линейной регрессии.

- normalize (по умолчанию=False) — этот параметр управляет нормализацией признаков перед обучением модели. Если установлен в True, то признаки будут нормализованы перед обучением модели. Нормализация полезна, если признаки имеют разный масштаб.

- n_jobs (по умолчанию=None) — этот параметр указывает количество ядер CPU, которые можно использовать для обучения модели. Если установлен в None, то будет использоваться одно ядро. Если вы укажете положительное число, то модель будет обучаться параллельно, что может ускорить процесс на многопроцессорных системах.

- positive (за замовчуванням=False) — данный параметр позволяет настроить модель для выполнения регрессии с ограничением на положительные коэффициенты.

import numpy as np from sklearn.linear_model import LinearRegression # Создаем сгенерированные данные (в реальности данные должны быть загружены) # Площадь домов в квадратных метрах X_area = np.array([130, 150, 158, 175, 102, 144, 218, 228, 133, 158]) # Количество комнат в доме X_rooms = np.array([3, 2, 3, 4, 2, 3, 4, 5, 3, 3]) # Цены на недвижимость y = np.array([245000, 312000, 279000, 308000, 199000, 219000, 405000, 324000, 319000, 255000]) # Создаем объект модели линейной регрессии model = LinearRegression() # Обучаем модель на данных # Объединяем два предиктора в одну матрицу X = np.column_stack((X_area, X_rooms)) model.fit(X, y) # Теперь модель обучена и может делать предсказания # Давайте спрогнозируем цену для дома площадью 250 кв. метров и 8 комнатами house_area = 250 house_rooms = 8 predicted_price = model.predict(np.array([[house_area, house_rooms]])) print(f'Предсказанная цена для дома площадью кв. метров и комнатами: $')

Результат прогнозирования

Способы загрузки данных

В реальности данные должны быть загружены. Обычно их экспортируют из внешних источников (баз данных, CSV-файлов, API, веб-сервисов и пр.). Выбор метода загрузки зависит от источника данных и формата файла с данными, исходя из вашей конкретной задачи.

Давайте рассмотрим несколько примеров загрузки данных в Python:

Загрузка данных из CSV-файла с использованием библиотеки pandas:

import pandas as pd # Загрузка данных из CSV-файла data = pd.read_csv('имя_файла.csv') Загрузка данных из внешних источников, таких как API:

import requests import pandas as pd # Запрос данных с веб-API response = requests.get('https://api.example.com/data') data = pd.read_json(response.text) Загрузка данных из Excel-файла с использованием библиотеки pandas:

import pandas as pd # Загрузка данных из Excel-файла data = pd.read_excel('имя_файла.xlsx') Измерение ошибки в задачах регрессии

Для оценки производительности модели и определения того, насколько точно модель предсказывает числовые значения (например, целевую переменную) на новых данных, применяется ряд метрик.

Среднеквадратичная ошибка

Наиболее популярной метрикой в задачах регрессии является среднеквадратичная ошибка (Mean Squared Error, MSE). MSE измеряет среднеквадратичное отклонение между фактическими значениями и предсказанными значениями модели. Большие ошибки делают больший вклад в эту метрику.

Модифицированным вариантом этой метрики является корень из средней квадратической ошибки (RMSE). Поскольку RMSE имеет ту же размерность, что и исходные данные, она лучше интерпретируема.

RMSE измеряет среднее абсолютное отклонение между фактическими значениями и предсказанными значениями модели. Она является популярной метрикой в задачах регрессии и дает понятное представление о том, насколько точно модель предсказывает значения целевой переменной. Чем меньше значение RMSE, тем лучше модель соответствует данным.

Эта метрика особенно актуальна, когда нужно бороться с выбросами. RMSE штрафует большие ошибки (квадратично) сильнее, чем маленькие, и таким образом делает модель более чувствительной к выбросам.

Выбросы в данных

Выброс (outlier) — это значение в данных, которое существенно отличается от остальных значений в наборе данных. Выбросы могут быть как аномалиями (ошибками или аномальными событиями), так и реальными, но необычными значениями.

Пример выброса

Предположим, что у нас есть данные о зарплатах (Y) и опыте работы (X) для группы работников:

- Опыт работы (годы): 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 15, 20

- Зарплата (тыс. долларов): 30, 35, 40, 45, 50, 55, 60, 65, 70, 75, 150, 200

В этом наборе данных значения зарплат 150 и 200 тысяч долларов являются выбросами, так как они значительно выше остальных зарплат и не соответствуют общему тренду. Эти выбросы могут исказить модель линейной регрессии и привести к неправильным коэффициентам регрессии и предсказаниям..

Очевидно, что следует применить методы обработки данных:

- Удалить их: просто убрать выбросы из набора данных, но это может потерять информацию.

- Заменить на типичные значения: заменить выбросы на более типичные значения, чтобы они не искажали результаты.

- Использовать более устойчивые методы регрессии: вместо обычной линейной регрессии можно использовать методы, которые менее чувствительны к выбросам, такие как робастная регрессия или методы типа Хьюбера. Эти методы учтут выбросы, но не дадут им слишком большой власти в модели.

Заключение

Теперь вы имеете представление об одном из самых важных подходов к прогнозированию в машинном обучении и статистике. Мы рассказали о главных принципах работы линейной регрессии, подготовке данных для работы модели и некоторых метриках для оценки эффективности работы.

Линейные модели быстро обучаются и устойчивы к шуму в данных, но в задачах с нелинейной зависимостью они слабы и мало эффективны. Они чувствительны к выбросам и при их наличии могут сильно ошибаться в прогнозах.

Классификация, регрессия и другие алгоритмы Data Mining с использованием R

Классификация – наиболее часто встречающаяся задача машинного обучения, и заключается в построении моделей, выполняющих отнесение интересующего нас объекта к одному из нескольких известных классов. Существуют сотни методов классификации (см. Fernandez-Delgado et al., 2014), которые можно использовать для предсказания значения отклика с двумя и более классами. Возникает вопрос: отвечает ли такое множество потребностям реально решаемых задач?

Попробуем выделить основные характерные черты, отличающие эти методы. Во-первых, многое зависит от того, что является поставленной целью исследования: объяснение внутренних механизмов изучаемых процессов или только прогнозирование отклика. Если ставится задача “вскрытия” структуры взаимосвязей между независимыми переменными и откликом, то создаваемая модель должна в явном виде отображать их в виде наглядной схемы, либо осуществлять сравнительную оценку силы влияния отдельных переменных. Примерами хорошо интерпретируемых моделей классификации являются деревья решений, логистическая регрессия и модели дискриминации.

Если же основной задачей является достижение высокой общей точности предсказаний (overall accuracy) значения целевого признака \(y\) для объекта \(a\) , то представление модели в явном виде не требуется. Изучаемый процесс, который часто имеет объективно сложный характер, представляется в виде “черного ящика”, а решающие процедуры могут иметь большое (до десятков тысяч) или неопределенное число трудно интерпретируемых параметров. Эффективными методами прогнозирования классов являются случайные леса, бустинг, бэггинг, искусственные нейронные сети, машины опорных векторов, групповой учет аргументов МГУА и др.

Во-вторых, некоторую систематичность в типизацию моделей классификации может внести их связь с тремя основными парадигмами машинного обучения: геометрической, вероятностной и логической. Обычно множество объектов имеет некую геометрическую структуру: каждый из них, описанный числовыми признаками, можно рассматриваться как точка в многомерной системе координат. Геометрическая модель разделения на классы строится в пространстве признаков с применением таких геометрических понятий, как прямые, плоскости и криволинейные поверхности (в общем виде “гиперплоскости”). Примеры моделей, реализующих геометрическую парадигму: логистическая регрессия, метод опорных векторов и дискриминантный анализ. Другим важным геометрическим понятием является функция расстояния между объектами, которая приводит к классификатору по ближайшим соседям.

Вероятностный подход заключается в предположении о существовании некоего случайного процесса, который порождает значения целевых переменных, подчиняющиеся вполне определенному, но неизвестному нам распределению вероятностей. Примером модели вероятностного характера является байесовский классификатор, формирующий решающее правило по принципу апостериорного максимума. Модели логического типа по своей природе наиболее алгоритмичны, поскольку легко выражаются на языке правил, понятных человеку, таких как: if = 1 then Y = . Примером таких моделей являются ассоциативные правила и деревья классификации. Некоторые авторы (Mount, Zumel, 2014, р. 91) подчеркивают различие терминов “предсказание” (prediction) и “прогнозирование” (forecasting). Предсказание лишь озвучивает результат (например, «Завтра будет дождь»), а при прогнозировании итог связывается с вероятностью события («Завтра с шансом 80% будет дождь»). Мы считаем, что на практике трудно провести между этими терминами четкую границу. К тому же, часто эта разница в совершенно не принципиальна – главное понимать контекст задачи.

Наконец, третьим основанием для группировки методов является природа наблюдаемых признаков, которые можно разделить на четыре типа: бинарные (0/1), категориальные, счетные и метрические. Имеются определенные нюансы при использовании перечисленных типов признаков в качестве предикторов, которые оговариваются нами ниже в рекомендациях по применению каждого метода моделирования. Например, бинарное пространство переменных некорректно использовать для линейного дискриминантного анализа. Однако принципиально важное значение имеет, к какому типу признаков относится отклик: задача классификации предполагает, что он измерен в бинарных, категориальных или, отчасти, порядковых шкалах.

Бинарный классификатор формирует некоторое диагностическое правило и оценивает, к какому из двух возможных классов следует отнести изучаемый объект (согласно медицинской терминологии условно назовем эти классы “норма” или “патология”). Группы точек “патология/норма” в заданном пространстве предикторов, как правило, статистически неразделимы: например, повышение температуры тела до 37.5C часто свидетельствует о заболевании, хотя не всегда болезнь может сопровождаться высокой температурой. Поэтому при тестировании модели вероятны ошибочные ситуации, такие как пропуск положительного (патологического) заключения FN или его “гипердиагностика” FP , т.е. отнесение нормального состояния к патологическому.

Результаты теста на некоторой контрольной выборке можно представить обычной таблицей сопряженности, которую часто называют матрицей неточностей (confusion matrix):

| Результаты теста: | ||

|---|---|---|

| Истинное состояние тест-объектов: | Предсказана патология (1) | Предсказана норма (0) |

| Патология (1) | Истинно-положительные TP (True positives) | Ложно-отрицательные FN (False negatives) |

| Норма (1) | Ложно-положительные FP (False positives) | Истинно-отрицательные TN (True negatives) |

В этих обозначениях объективная ценность рассматриваемого бинарного классификатора определяется следующими показателями:

- Чувствительность (sensitivity) \(SE = Err_ = TP / (TP + FN)\) , определяющая насколько хорош тест для выявления патологических экземпляров;

- Специфичность (specificity) \(SP = Err_ = FP / (FP + TN)\) , показывающая эффективность теста для правильной диагностики отклонений от нормального состояния;

- Точность (accuracy) \(AC = (TP + TN) / (TP + FP + FN + TN)\) , определяющая общую вероятность теста давать правильные результаты.

По аналогии с классической проверкой статистических гипотез специфичность \(Err_I\) определяет ошибку I рода и, соответственно, вероятность нулевой гипотезы, тогда как чувствительность \(Err_\) — мощность теста. Точность является, безусловно, наиболее широко известной мерой производительности классификатора, которая становится катастрофически некорректной в случае несбалансированных частот классов. Если, например, число пациентов, заболевших лихорадкой, составляет менее 1% от числа обследованных, то полный пропуск патологии даст вполне приличный результат тестирования 99%.

Рассмотрим популярный пример выделения спама (“spam” от слияния двух слов — “spiced” и “ham”, или “пряная ветчина”, как образец некачественного пищевого продукта) в электронных письмах в зависимости от встречаемости тех или иных слов (всего 58 частотных показателей). Выборка по спаму представлена в обширной коллекции наборов данных Центра машинного обучения и интеллектуальных систем Калифорнийского университета (UCI Machine Learning Repository) и после некоторой предварительной обработки используется для иллюстрации в книге Mount, Zumel (2014). Скачаем этот файл с сайта ее авторов и разделим исходные данные в соотношении 10:1 на обучающую и проверочную выборки:

spamD read.table('https://raw.github.com/WinVector/zmPDSwR/master/Spambase/spamD.tsv', header = TRUE, sep = '\t') dim(spamD)## [1] 4601 59spamTrain subset(spamD, spamD$rgroup >= 10) spamTest subset(spamD, spamD$rgroup 10) c(nrow(spamTrain), nrow(spamTest))## [1] 4143 458# Составляем список переменных и объект типа "формула" spamVars setdiff(colnames(spamD), list('rgroup', 'spam')) spamFormula as.formula(paste('spam=="spam"', paste(spamVars, collapse = ' + '), sep = ' ~ ')) spamModel glm(spamFormula, family = binomial(link = 'logit'), data = spamTrain) # Добавляем столбец со значениями вероятности спама: spamTrain$pred predict(spamModel, newdata = spamTrain, type = 'response') spamTest$pred predict(spamModel,newdata = spamTest, type = 'response')Компоненты матрицы неточностей и перечисленные показатели легко получить с использованием обычной функции table() — например, так:

# На обучающей выборке: (cM.train table(Факт = spamTrain$spam, Прогноз = spamTrain$pred > 0.5))## Прогноз ## Факт FALSE TRUE ## non-spam 2396 114 ## spam 178 1455# На проверочной выборке: (cM table(Факт = spamTest$spam, Прогноз = spamTest$pred > 0.5))## Прогноз ## Факт FALSE TRUE ## non-spam 264 14 ## spam 22 158c(Точность (cM[1, 1] + cM[2, 2])/sum(cM), Чувствительность cM[1, 1]/(cM[1, 1] + cM[2, 1]), Специфичность cM[2, 2]/(cM[2, 2] + cM[1, 2]))## [1] 0.9213974 0.9230769 0.9186047Иногда предпочтительнее использовать функцию confusionMatrix(y, pred) из пакета caret :

library(caret) library(e1071) pred ifelse(spamTest$pred > 0.5, "spam", "non-spam") confusionMatrix(spamTest$spam, pred)## Confusion Matrix and Statistics ## ## Reference ## Prediction non-spam spam ## non-spam 264 14 ## spam 22 158 ## ## Accuracy : 0.9214 ## 95% CI : (0.8928, 0.9443) ## No Information Rate : 0.6245 ## P-Value [Acc > NIR] : Выбрать другой класс в качестве положительного исхода можно, задав аргумент positive = "spam" . Функция предоставляет пользователю такие статистики, как доверительные интервалы и р-значение для точности, результаты теста \(\chi^2\) по Мак-Немару, вероятностный индекс \(\kappa\) (каппа) Дж. Коэна, а также еще шесть других критериев оценки эффективности классификатора, интересных, по всей вероятности, ограниченному кругу специалистов:

- прогностическая ценность (prevalence) PV = (TP + FN)/(TP + FP + FN + TN) ;

- положительная прогностическая ценность (вероятность фактической патологии при положительном диагнозе) PPV = SE*PV/(SE*PV + (1- SP)*(1 - PV)) ;

- отрицательная прогностическая ценность (вероятность отсутствия патологии при негативном результате теста) NPV = SP*(1 - PV)/(PV*(1 - SE) + SP*(1 - PV)) ;

- частота выявления (detection rate) DR = TP/( TP + FP + FN + TN) ;

- частота распространения (detection drevalence) DP = (TP + FP)/(TP + FP + FN + TN) ; сбалансированная точность (balanced accuracy) BAC = (SE + SP)^2 .

Эффективность классификатора может также оцениваться с использованием информационных критериев - энтропии \(E = \sum -p_i\log_2 p_i\) , где \(p_i\) - вероятности каждого возможного исхода, и условной энтропии (conditional entropy). Эти меры могут быть рассчитаны с использованием функций:

entropy function(x) x[x > 0] scaled xpos/sum(xpos) ; sum(-scaled*log(scaled, 2)) > print(entropy(table(spamTest$spam))) ## [1] 0.9667165conditionalEntropy function(t) < (sum(t[, 1])*entropy(t[, 1]) + sum(t[, 2])*entropy(t[, 2]))/sum(t) > print(conditionalEntropy(cM))## [1] 0.3971897Исходная энтропия Е = entropy(table(y)) определяет среднее количество информации, измеряемой в битах, которую мы приобретаем, если извлечь из выборки очередной экземпляр того или иного класса. Условная энтропия conditionalEntropy(table(y, pred)) показывает, насколько эта мера информации уменьшается из-за ошибок предсказания для различных категорий.

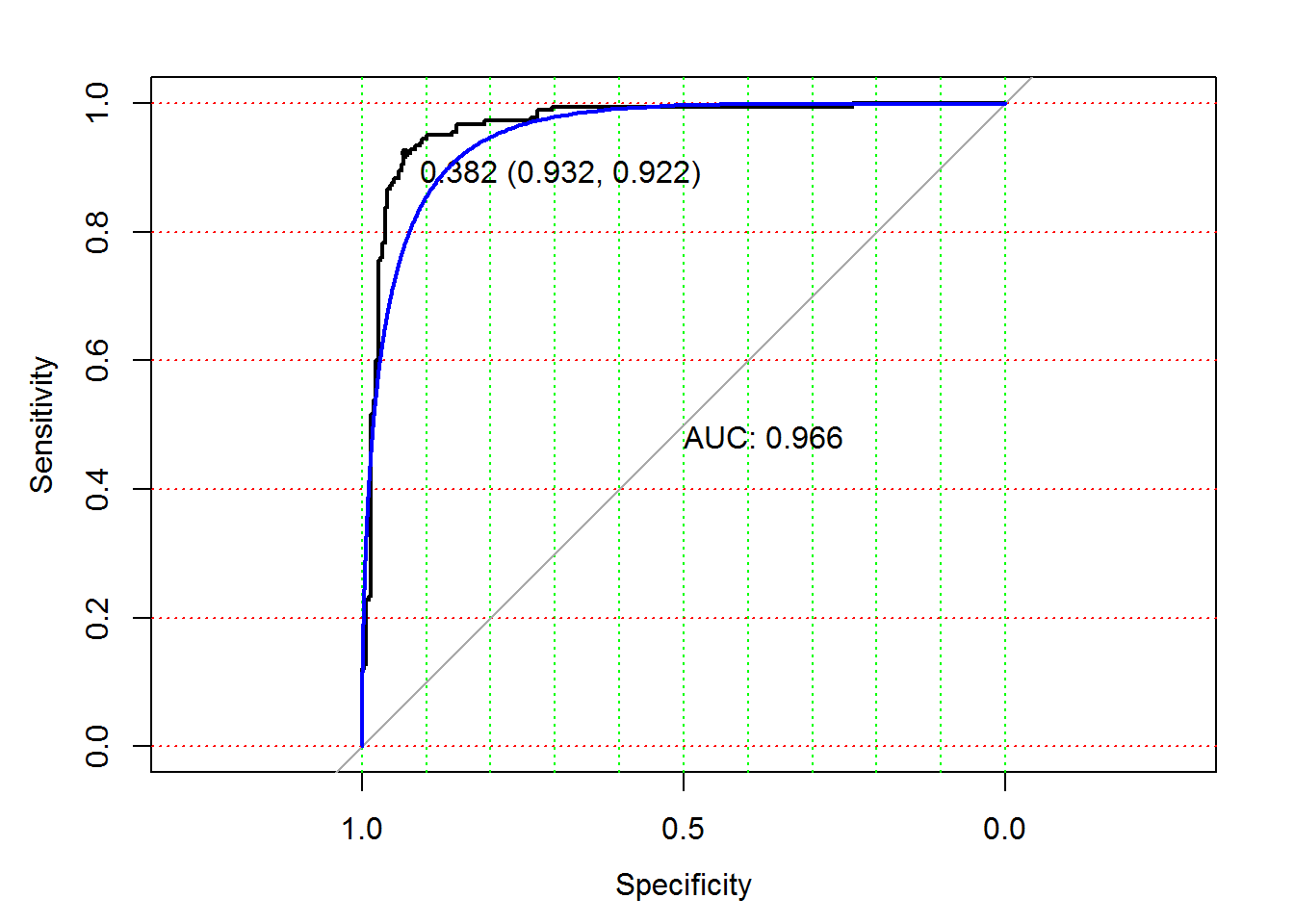

Общепринятым графоаналитическим методом оценки качества теста и интерпретации перечисленных показателей является ROC-анализ (от “Receiver Operator Characteristic” - функциональная характеристика приемника), название которого взято из методологии оценки качества сигнала при радиолокации.

ROC-кривая получается следующим образом (Goddard, Hinberg, 1989). Пусть мы имеем выборку значений независимого количественного показателя, который варьирует от xmin до xmax, и сопряженного с ним бинарного отклика (1 – патология, 0 – норма). Любое произвольное значение \(х\) на этом диапазоне может считаться классификационным порогом, или точкой отсечения (cutt-off value), делящим вектор \(y\) на два подмножества, и для этого разбиения можно рассчитать значения чувствительности \(SE\) и специфичности \(SP\) . Если выполнить сканирование всех возможных значений \(x_ <\max>\geq x \geq x_<\min>\) , то можно построить график зависимости, где по оси Y откладывается \(SE\) , а по оси X - \((1 - SP)\) . Реализация этой процедуры в R может привести к ступенчатой или сглаженной кривой следующего вида (рис. 2.8):

# ROC кривая: library(pROC) m_ROC.roc roc(spamTest$spam, spamTest$pred) plot(m_ROC.roc, grid.col = c("green", "red"), grid = c(0.1, 0.2), print.auc = TRUE, print.thres = TRUE) plot(smooth(m_ROC.roc), col = "blue", add = TRUE, print.auc = FALSE)

Рисунок 2.8: ROC-кривая для оценки вероятности спама

В случае идеального классификатора ROC-кривая проходит вблизи верхнего левого угла, где доля истинно-положительных случаев равна 1, а доля ложно-положительных примеров равна нулю. Поэтому чем ближе кривая к верхнему левому углу, тем выше предсказательная способность модели. Наоборот, главная диагональная линия соответствует “бесполезному” классификатору, который “угадывает” классовую принадлежность случайным образом. Следовательно, близость ROC-кривой к диагонали говорит о низкой эффективности построенной модели.

Для нахождения оптимального порога, соответствующего наиболее безошибочному классификатору, через крайнюю точку ROC-кривой проводят линию максимальной точности, параллельную главной диагонали. На приведенном графике такая точка, соответствующая значению х = 0.382 , имеет наилучшую комбинацию значений чувствительности SE = 0.932 и специфичности SP = 0.922 . Обратите внимание, что в качестве значений \(х\) фигурирует оценка вероятности отнесения к спаму и, видимо, мы совершенно напрасно принимали ранее в качестве порога величину 0.5.

Полезным показателем является численная оценка площади под ROC-кривыми AUC (Area Under Curve). Практически она изменяется от 0.5 (“бесполезный” классификатор) до 1.0 (“идеальная” модель). Показатель AUC предназначен исключительно для сравнительного анализа нескольких моделей, поэтому связывать его величину с прогностической силой можно только с большими допущениями.

В нашем примере в качестве классификатора писем со спамом мы использовали модель логистической регрессии, полагая, что бинарный отклик имеет биномиальное распределение. Напомним, что в случае обобщенных линейных моделей GLM вместо минимизации суммы квадратов отклонений ищется экстремум логарифма функции максимального правдоподобия (log maximum likelihood), вид которой зависит от характера распределения данных. В нашем случае логарифм функции правдоподобия LL численно равен сумме логарифмов вероятностей классов, которые модель правильно предсказывает для каждого наблюдения:

(LL logLik(spamModel))## 'log Lik.' -807.0323 (df=58)Как и в случае гауссова распределения (см. раздел 2.1), оценка адекватности биномиальной модели осуществляется с использованием девианса D = -2(LL - S) , где S = 0 - правдоподобие “насыщенной модели” с минимальным уровнем байесовской ошибки. Исходя из априорной вероятности одного из классов, можно рассчитать логарифм правдоподобия и девианс для нулевой модели D.null . Эффективность классификатора определяется соотношением девианса остатков D и нуль-девианса D.null , что соответствует псевдо-коэффициенту детерминации Rsquared модели. Статистическую значимость разности девиансов ( D.null - D ) можно оценить по критерию \(\chi^2\) :

df with(spamModel, df.null - df.residual) c(D.null spamModel$null.deviance, D spamModel$deviance, Rsquared = 1 - D/D.null, pchisq(D.null - D, df, lower.tail = FALSE))## Rsquared ## 5556.3602041 1614.0646078 0.7095104 0.0000000Мы получили модель, вполне адекватную по отношению к имеющимся данным. Разумеется, все эти вычисления могут быть выполнены с использованием базовых функций summary() и anova() :

summary(spamModel)Null_Model glm(spam ~ 1, family = binomial(link = 'logit'), data = spamTrain)anova(spamModel, Null_Model , test = "Chisq")Мы не станем приводить здесь длинные протоколы с результатами этих процедур, включающие статистический анализ 58 коэффициентов модели. Отложим также для специального раздела обсуждение возможных путей решения проблемы поиска оптимального состава предикторов.

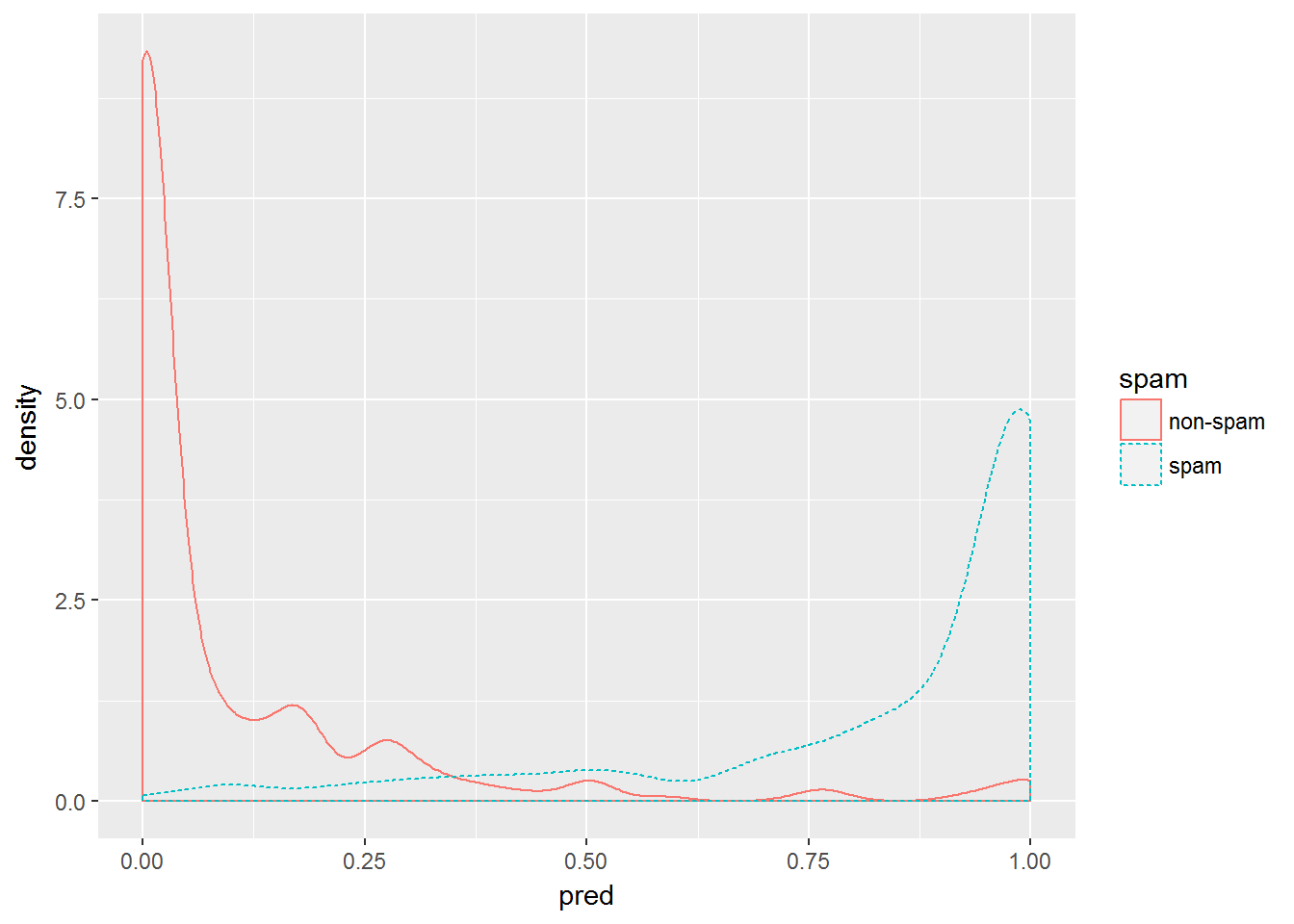

Вероятностные модели логита, как и иные детерминированные классификаторы, выполняют предсказание класса каждого тестируемого объекта, но при этом возвращают также оцененную вероятность такой принадлежности. При этом весьма полезно проанализировать график плотности распределения вероятностей обоих классов, особенно при подборе оптимальных пороговых значений классификатора. Следующая команда R обеспечивает построение такого графика:

ggplot(data = spamTest) + geom_density(aes(x = pred, color = spam, linetype = spam))

Рисунок 2.9: Кривые плотности апостериорной вероятности принадлежности объектов к двум классам: электронным письмам с наличием спама и без него

Оценка и выбор переменных для моделей машинного обучения

В статье будут рассмотрены особенности выбора, предподготовки и оценки входных переменных для использования в моделях машинного обучения. Будут рассмотрены множественные методы нормализации и их особенности. Будут указаны важные моменты этого процесса, сильно влияющие на конечный результат обучения моделей. Рассмотрим и оценим новые и малоизвестные методы определения информативности входных данных и визуализации их.

С помощью пакета "RandomUniformForests" вычислим и рассмотрим понятие важности переменной на различных уровнях и в различных сочетаниях, соответствие предикторов и целевой, а также взаимодействие между предикторами, выбор оптимального набора предикторов с учетом всех аспектов важности.

С помощью пакета "RoughSets" рассмотрим эту же проблему выбора предикторов под другим углом и на основании другой концепции. Покажем, что не только набор предикторов может быть оптимальным, но и набор примеров для обучения тоже может быть оптимизирован.

Все расчеты и эксперименты будут проводиться на языке R, конкретнее на Revolution R Open 3.2.1 .

1. Входные переменные (признаки, предикторы)

Все переменные, и входные (независимые, предикторы), и выходные (целевые) , могут быть следующих типов:

- Бинарные, принимают два значения: , , , .

- Номинальные (факторы), имеют конечное количество уровней. Например фактор «день_недели» имеет семь уровней, каждый из которых может быть поименован (понедельник, вторник и т. д.). Факторы могут быть упорядоченными и неупорядоченными. Например фактор «час_суток» имеет 24 уровня и он упорядочен. Фактор «район_города» с 32 уровнями не упорядочен, так как все уровни имеют равную значимость. При объявлении упорядоченного фактора нужно явно об этом указывать.

- Количественные (числовые) непрерывные. Диапазон непрерывных переменных от — Inf (бесконечности) до +Inf.

В качестве числовых входных переменных не используют «сырые» данные котировок (OHLC). Применяют логарифм разности или логарифм отношения котировок. Но чаще применяются разнообразные индикаторы, объединенные в наборы. Как правило, набор входных данных формируют в виде матрицы, если все переменные однородны, или, что чаще, в виде датафрейма, в котором каждый столбец — переменная, строка — состояние переменных в конкретный момент. В последней (или первой) колонке располагают целевую переменную.

1.1. Очистка

Под очисткой понимают:

а) Удаление или преобразование пропущенных (неопределенных) данных "NA".

Многие модели не допускают во входных данных пропуски. Поэтому или удаляем строки с пропущенными данными, или заполняем пропуски интерполированными данными. Во многих пакетах для этого предусмотрены соответствующие функции. Удаление неопределенных данных NA, как правило, заложено в моделях по умолчанию, но лучше это сделать самому через na.omit(dt) до начала обучения.

б) Удаление «нуль-вариантных» переменных (числовых и номинальных).

В некоторых ситуациях (особенно при трансформации или преобразовании переменных) могут появится предикторы с единственным уникальным значением или несколькими такими значениями, происходящими с очень низкой частотой. Для многих моделей это может привести к краху или к нестабильной работе. Эти «почти-нулевой-дисперсии» ("near-zero-variance") предикторы должны быть выявлены и устранены до моделирования. Для выявления и удаления таких предикторов в пакете "caret" существует специальная функция caret::nearZeroVar(). Обязательность этого пункта не бесспорна.

в) Выявление и удаление коррелированых предикторов (числовых).

В то время как некоторые модели отлично справляются с коррелированными предикторами (например PLS, LARS и подобные, использующие регуляризацию L1), другие модели могут получить преимущества от снижения уровня корреляции между предикторами. Для выявления и удаления сильно коррелированных предикторов (задается порог коэффициента корреляции, например > 0.9) используем функцию caret::findCorrelation() из того же пакета "caret". Очень мощный пакет, рекомендую для изучения.

г) Выявление и удаление линейных зависимостей (факторы).

Функция caret::findLinearCombos() используя QR-разложение матрицы перечислений устанавливает линейные комбинации из них (если они есть). Например рассмотрим следующую матрицу:

ltfrDesign 0, nrow = 6, ncol = 6) ltfrDesign[, 1] 1, 1, 1, 1, 1, 1) ltfrDesign[, 2] 1, 1, 1, 0, 0, 0) ltfrDesign[, 3] 0, 0, 0, 1, 1, 1) ltfrDesign[, 4] 1, 0, 0, 1, 0, 0) ltfrDesign[, 5] 0, 1, 0, 0, 1, 0) ltfrDesign[, 6] 0, 0, 1, 0, 0, 1)

Обратите внимание, что столбцы 2 и 3 являются дополнениями первого. Аналогично, 4, 5 и 6 столбец складываются в первый. Функция caret::findLinearCombos() вернет список, который перечислит эти зависимости, а также вектор позиций столбцов, которые могут быть удалены для устранения линейной зависимости.

comboInfo 1]] [1] 3 1 2 $linearCombos[[2]] [1] 6 1 4 5 $remove [1] 3 6 ltfrDesign[, -comboInfo$remove] [,1] [,2] [,3] [,4] [1,] 1 1 1 0 [2,] 1 1 0 1 [3,] 1 1 0 0 [4,] 1 0 1 0 [5,] 1 0 0 1 [6,] 1 0 0 0

Этот тип зависимостей может возникнуть, когда используется большое число бинарных предикторов, или когда факторные предикторы преобразовываются в "dummy".

1.2. Трансформация, препроцессинг данных

Многие модели требуют, чтобы числовые входные данные находились в определенном диапазоне (нормализация, стандартизация) или были преобразованы определенным образом (факторы). Например нейросети и машины опорных векторов (SVM) воспринимают входные данные в диапазоне [-1:1] или [0:1]. Многие пакеты в языке R предлагают специальные функции для такого преобразования либо самостоятельно преобразовывают их. Необходимо помнить, что определение параметров препроцессинга выполняется только на тренировочном наборе входных данных. Тестовый и валидационный наборы и новые данные, поступающие модели для предсказания, преобразовываются с параметрами, полученными на тренировочном наборе.

Нормализация (масштабирование)

Общая формула приведения переменной в диапазон . В зависимости от необходимого диапазона h = +1; l = (-1 или 0). В некоторых источниках рекомендуют сужать диапазон до или с тем, чтобы не использовать участки насыщения функций активации (tanh/sig). Это относится к нейросетям, SVM и другим моделям с названными функциями активации.

Xn = (x - min(x)) / (max(x) - min(x)) * (h - l) + l;

Обратное преобразование (денормализация) производится по формуле

x = (x - l) / (h - l) * (max(x) - min(x)) + min(x);

Стандартизация

Если известно, что распределение переменной близко к нормальному, можно нормализовать по формуле

x = (x - mean(x)) / sd(x)

В некоторых пакетах для препроцессинга предусмотрены специальные функции. Так, в пакете "caret" функция preProcess() предоставляет следующие методы препроцессинга: "BoxCox", "YeoJohnson", "expoTrans", "center", "scale", "range", "knnImpute", "bagImpute", "medianImpute", "pca", "ica" и "spatialSign".

"BoxCox", "YeoJohnson", "expoTrans"

Yeо-Johnson преобразование немного схоже с моделью Бокс-Кокс, но может принять предикторы с нулевыми или отрицательными значениями (в то время как значения предикторов для Бокс-Кокс преобразования должны быть строго положительными). Экспоненциальное преобразование Мэнли (1976) может также использоваться для положительных или отрицательных данных.

"range" преобразование масштабирует данные в пределах [0, 1]. Важно! Если новые образцы будут иметь значения больше или меньше, чем те, что были в обучающем наборе, значения будут за пределами этого диапазона, и результат прогноза будет некорректным.

"center" — вычитается среднее, "scale" — делим на стандартное отклонение (шкалирование). Как правило, применяются вместе, и это называется "стандартизация".

"knnImpute", "bagImpute", "medianImpute" — вычисление пропущенных или неопределенных данных различными алгоритмами.

"spatialSign" — трансформация, проецирует данные предикторов на единичную окружность в р измерениях, где р — число предикторов. По сути, вектор данных делится на его норму. Данные перед трансформацией должны быть центрированы и шкалированы.

"pca" — в некоторых случаях существует необходимость в использовании анализа главных компонент (principal component analysis) для преобразования данных в меньшее подпространство, где новые переменные не коррелируют друг с другом. При использовании этого метода автоматически проводится центрирование и шкалирование, и изменяются имена столбцов на РС1, РС2 и т.д.

"isa" — точно так же, анализ независимых компонент (independent component analysis) может быть использован, чтобы найти новые переменные, которые являются линейными комбинациями исходного набора, такими, что компоненты являются независимыми (в отличии от некоррелированных в PCA). Новые переменные будут помечены как IC1, IC2 и т.д.

В отличном пакете "clusterSim", предназначенном для поиска оптимальных процедур кластеризации данных, имеется функция dataNormalization() , которая нормализует данные 18 способами, причем не только по столбцам, но и по строкам. Просто перечислю:

- n1 — (standardization) стандартизация ((x – mean) / sd);

- n2 — (positional standardization) позиционная стандартизация ((x – median) / mad);

- n3 — unitization ((x – mean) / range);

- n3а — positional unitization ((x – median) / range);

- n4 — unitization with zero minimum ((x – min) / range);

- n5 — (normalization in range) нормализация в диапазон ((x – mean) / max(abs(x – mean)));

- n5a — positional normalization in range ((x – median) / max(abs(x-median)));

- n6 — (quotient transformation) долевая трансформация (x/sd);

- n6a — (positional quotient transformation) позиционная долевая трансформация (x/mad);

- n7 — quotient transformation (x/range);

- n8 — quotient transformation (x/max);

- n9 — quotient transformation (x/mean);

- n9a — positional quotient transformation (x/median);

- n10 — quotient transformation (x/sum);

- n11 — quotient transformation (x/sqrt(SSQ));

- n12 — normalization ((x-mean)/sqrt(sum((x-mean)^2)));

- n12a — positional normalization ((x-median)/sqrt(sum((x-median)^2)));

- n13 — (normalization with zero being the central point) нормализация, когда ноль является центральной точкой ((x-midrange)/(range/2)).

"Dummy Variables" — многие модели требуют преобразовывать факторные предикторы в «фиктивные переменные». Для этого может быть использована функция dummyVar() из пакета "caret". Функция принимает формулу и набор данных и выводит объект, который можно использовать для создания фиктивных переменных.

2. Выходные данные (целевая переменная)

Поскольку мы решаем задачу классификации, целевая переменная является фактором с некоторым количеством уровней (классов). Большинство моделей дают лучшие результаты при обучении на целевой с двумя классами. При наличии большего количества классов принимаются специальные дополнительные меры для решения таких задач. Целевая переменная при подготовке данных для обучения кодируется, а после предсказания декодируется.

Кодируются классы несколькими способами. В пакете RSNNS «Симулятор нейросетей Штутгартского университета» предусмотрены две функции — decodeClassLabels() кодирует вектор с классами в матрицу, содержащую столбцы, соответствующие классам, и encodeClassLabels(), которая делает обратное преобразование после предсказания модели. Просто для примера:

> data(iris) > labels - decodeClassLabels(iris[,5]) > class - encodeClassLabels(labels) > head(labels) setosa versicolor virginica [1,] 1 0 0 [2,] 1 0 0 [3,] 1 0 0 [4,] 1 0 0 [5,] 1 0 0 [6,] 1 0 0 > head(class) [1] 1 1 1 1 1 1

Таким образом, количество выходов модели равно количеству классов целевой. Это не единственный способ кодирования (один-к-одному), применяемый для целевой. Если целевая имеет два класса, можно обойтись одним выходом. Кодирование целевой переменной в матрицу имеет ряд преимуществ.

3. Оценка и выбор предикторов

Как показывает практика, увеличение количества входных данных (предикторов) не всегда ведет к улучшению модели, а скорее наоборот. Как правило, на результат реально влияют 3-5 предикторов. Во многих агрегирующих пакетах, таких как "rminer", "caret", "SuperLearner" и "mlr", существуют встроенные функции по вычислению «важности» переменных (importance of variable) и их отбору. Большинство подходов по сокращению количества предикторов могут быть разнесены в две категории (используя терминологию John, Kohavi и Pfleger, 1994):

- Фильтрация. Методы фильтрации оценивают актуальность предикторов вне моделей предсказания, и впоследствии модель использует только те предикторы, которые соответствуют каким-либо критериям. Например, для задач классификации каждый предиктор может быть индивидуально оценен, чтобы проверить, есть ли правдоподобное отношение между ним и наблюдаемыми классами. Только предикторы с важными прогностическими зависимостями будут затем включены в классификационную модель.

- Обертка. Оберточные методы оценивают различные модели, используя процедуры, которые добавляют и/или удаляют предикторы для поиска оптимальной комбинации, оптимизирующей эффективность модели. В сущности, оберточные методы — это поисковые алгоритмы, которые рассматривают предикторы как входы и используют эффективность модели как выходы, которые должны быть оптимизированы. Существует множество способов перебора предикторов (рекурсивное удаление/добавление, генетические алгоритмы, имитация отжига и многие другие).

Оба подхода имеют свои преимущества и недостатки. Методы фильтров, как правило, вычислительно более эффективны чем методы обертки, но критерии отбора непосредственно не связаны с эффективностью модели. Недостатком метода оберток является то, что оценивание множества моделей (которые могут потребовать настройку гиперпараметров) приводит к резкому увеличению времени вычисления и, как правило, к переобучению модели.

В настоящей статье мы не будем рассматривать оберточные методы, а рассмотрим новые методы и подходы методов фильтрации, которые, по моему мнению, устраняют указанные выше недостатки.

3.1. Фильтрация

С помощью различных сторонних методов и критериев определяют важность (информативность) предикторов. Под важностью здесь понимается вклад каждой переменной в повышение качества предсказания модели.

После этого, как правило, возможны три варианта:

- Берется конкретное количество предикторов с наибольшей важностью.

- Берется процент от общего количества предикторов с наибольшей важностью.

- Берутся предикторы, важность которых превышает установленный порог.

Во всех случаях возможна оптимизация количества, процента или порога.

Для рассмотрения конкретных методов и проведения экспериментов давайте сформируем набор входных и выходных данных.

Входные данные

Во входной набор включим 11 индикаторов (осцилляторов) без предварительных предпочтений. Из некоторых индикаторов возьмем по нескольку переменных. Напишем функцию, формирующую входной набор из 17 переменных.

Берем котировки из последних 4000 баров на ТФ = М30 /EURUSD.

In 16)< require(TTR) require(dplyr) require(magrittr) adx % as.data.frame %>% mutate(.,oscDX = DIp -DIn) %>% transmute(.,DX, ADX, oscDX) %>% as.matrix() ar 'High', 'Low')], n = p)%>% extract(,3) atr "EMA") %>% extract(,1:2) cci 2:4], n = p) chv 2:4], n = p) cmo 'Med'], n = p) macd 'Med'], 12, 26, 9) %>% as.data.frame() %>% mutate(., vsig = signal %>% diff %>% c(NA,.) %>% multiply_by(10)) %>% transmute(., sign = signal, vsig) %>% as.matrix() rsi 'Med'], n = p) stoh 2:4], nFastK = p, nFastD =3, nSlowD = 3, maType = "EMA")%>% as.data.frame() %>% mutate(., oscK = fastK - fastD)%>% transmute(.,slowD, oscK)%>% as.matrix() smi 2:4],n = p, nFast = 2, nSlow = 25, nSig = 9) vol 1:4], n = p, calc = "yang.zhang", N = 144) In return(In) >

Эти индикаторы общеизвестны и широко применяемы. Не будем разбирать их снова. Прокомментирую только применяемый при вычислении метод "pipe"(%>%) из пакета "magrittr" на примере индикатора MACD. В порядке записи:

- Вычисляем индикатор, который возвращает две переменных (macd, signal).

- Преобразовываем полученную матрицу в датафрейм.

- Добавляем в датафрейм новую переменную vsig ( в порядке записи):

- берем переменную signal;

- вычисляем первую разность;

- добавляем в начало вектора NA, так как при вычислении первой разности вектор короче исходного на единицу;

- умножим его на 10.

Этот способ вычислений очень удобен в случае, когда промежуточные результаты вычислений нам не нужны. Кроме того, формулы намного легче читаются и понимаются.

Получим матрицу входных данных и посмотрим на содержание.

x summary(x) DX ADX oscDX Min. : 0.02685 Min. : 5.291 Min. :-93.889 1st Qu.: 8.11788 1st Qu.:14.268 1st Qu.: -9.486 Median :16.63550 Median :18.586 Median : 5.889 Mean :20.70162 Mean :20.716 Mean : 4.227 3rd Qu.:29.90428 3rd Qu.:24.885 3rd Qu.: 19.693 Max. :79.80812 Max. :59.488 Max. : 64.764 NA's :16 NA's :31 NA's :16 ar tr atr Min. :-100.0000 Min. :0.0000000 Min. :0.000224 1st Qu.: -50.0000 1st Qu.:0.0002500 1st Qu.:0.000553 Median : -6.2500 Median :0.0005600 Median :0.000724 Mean : -0.8064 Mean :0.0008031 Mean :0.000800 3rd Qu.: 50.0000 3rd Qu.:0.0010400 3rd Qu.:0.000970 Max. : 100.0000 Max. :0.0150300 Max. :0.003104 NA's :16 NA's :1 NA's :16 cci chv cmo Min. :-515.375 Min. :-0.67428 Min. :-88.5697 1st Qu.: -84.417 1st Qu.:-0.33704 1st Qu.:-29.9447 Median : -5.674 Median : 0.03057 Median : -2.4055 Mean : -1.831 Mean : 0.11572 Mean : -0.6737 3rd Qu.: 83.517 3rd Qu.: 0.44393 3rd Qu.: 28.0323 Max. : 387.814 Max. : 3.25326 Max. : 94.0649 NA's :15 NA's :31 NA's :16 sign vsig rsi Min. :-0.38844 Min. :-0.43815 Min. :12.59 1st Qu.:-0.07124 1st Qu.:-0.05054 1st Qu.:39.89 Median :-0.00770 Median : 0.00009 Median :49.40 Mean :-0.00383 Mean :-0.00013 Mean :49.56 3rd Qu.: 0.05075 3rd Qu.: 0.05203 3rd Qu.:58.87 Max. : 0.38630 Max. : 0.34871 Max. :89.42 NA's :33 NA's :34 NA's :16 slowD oscK SMI Min. :0.0499 Min. :-0.415723 Min. :-74.122 1st Qu.:0.2523 1st Qu.:-0.043000 1st Qu.:-33.002 Median :0.4720 Median : 0.000294 Median : -5.238 Mean :0.4859 Mean :-0.000017 Mean : -4.089 3rd Qu.:0.7124 3rd Qu.: 0.045448 3rd Qu.: 22.156 Max. :0.9448 Max. : 0.448486 Max. : 75.079 NA's :19 NA's :17 NA's :25 signal vol Min. :-71.539 Min. :0.003516 1st Qu.:-31.749 1st Qu.:0.008204 Median : -5.319 Median :0.011274 Mean : -4.071 Mean :0.012337 3rd Qu.: 19.128 3rd Qu.:0.015312 Max. : 71.695 Max. :0.048948 NA's :33 NA's :16

Выходные данные (целевая)

В качестве целевой переменной возьмем сигналы, полученные с ZZ. Формула вычисления зигзага и сигнала:

ZZ "m") < require(TTR) if(ch > 1) ch 10 ^ (Dig - 1)) if(mode == "m")'Med']> if(mode == "hl") "High", "Low")]> if(mode == "cl") "Close")]> zz 1:length(zz) for(i in n) < if(is.na(zz[i])) zz[i] = zz[i-1]> dz % diff %>% c(0,.) sig return(cbind(zz, sig)) >

В параметрах функции:

- pr = price — матрица котировок OHLCMed;

- ch — минимальная длина колена зигзага в пунктах (4 знака);

- mode — применяемая цена (m — средняя, hl — High и Low, cl — Close). По умолчанию применяем среднюю.

Функция возвращает матрицу с двумя переменными — собственно зигзаг и сигнал, полученный на базе наклона зигзага в диапазоне [-1;1].

Вычисляем сигналы для двух ZZ с разной длиной колен:

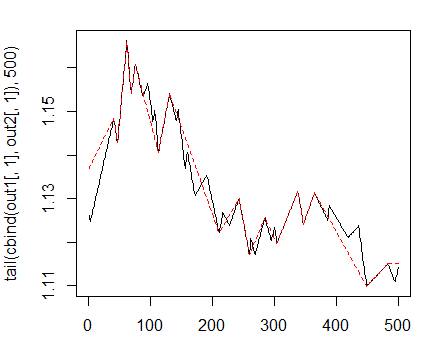

out1 25) out2 50)

На графике они будут выглядеть так:

> matplot(tail(cbind(out1[ ,1], out2[ ,1]), 500), t="l")

Рис. 1. Зигзаги с минимальной длиной колен 25/75 п

Дальше будем использовать первый ZZ с меньшим коленом. Объединим входные переменные и целевую в общий датафрейм, уберем неопределенные данные, данные, где состояние = "0" и уберем из целевой класс "0".

> data 2])) %>% + na.omit > data 0, ] > data$Class "0", "1"), "1")

Посмотрим на распределение классов в целевой:

> table(data$Class) -1 1 1980 1985

Как видим, классы хорошо сбалансированы. Сейчас у нас готов набор входных и выходных данных, и мы можем приступить к оценке важности предикторов.

Сначала проверим, насколько коррелированы входные данные:

> descCor summary(descCor[upper.tri(descCor)]) Min. 1st Qu. Median Mean 3rd Qu. Max. -0.20170 0.03803 0.26310 0.31750 0.57240 0.95730

У каких входных переменных корреляция более 90%?

> highCor 90) > highCor [1] 12 15

Это rsi и SMI. Сформируем набор данных без этих двух и посмотрим корреляцию оставшихся.

> data.f descCor summary(descCor[upper.tri(descCor)]) Min. 1st Qu. Median Mean 3rd Qu. Max. -0.20170 0.03219 0.21610 0.27060 0.47820 0.89880

Для оценки «важности переменных» (Variable Importance, VI) используем новый пакет «Random Uniform Forests», в котором есть широкий набор инструментов для ее глубокого анализа и визуализации. По замыслу разработчиков пакета: основная цель определения важности переменных — это оценка того, какие переменные, когда, где и как влияют на решаемую проблему.

Пакет предоставляет различные меры важности переменной по глубине. Рассмотрим их, прежде чем пойдем к более глубоким оценкам.

Глобальная важность переменной (Global Variable Importance) — определяет переменные, которые сильнее уменьшают ошибку предсказания, но она ничего не говорит нам о том, как важная переменная влияет на отклики.

Мы хотели бы знать, например, какие переменные сильнее влияют на отдельный класс или мы хотели бы знать взаимодействие между переменными.

Важность переменной измеряется по всем узлам и всем деревьям, что позволяет всем переменным иметь значение, так как точки нарезки случайны. Следовательно, каждая переменная имеет равные шансы быть выбранной, но она будет получать важность, только если будет сильнее остальных уменьшать энтропию в каждом узле.

Локальная важность переменной (Local Variable Importance)

Определение: Предиктор локально важен в первом порядке, если для того же наблюдения и всех деревьев это тот, который имеет самую высокую частоту возникновения в терминальном узле.

Частичная важность (Partial importance)

Определение: Предиктор частично важен, если для того же наблюдения, одного класса и на всех порядках это тот, который имеет самую высокую частоту возникновения на терминальном узле.

Взаимодействия (Interactions)

Мы хотим знать, как предикторы влияют на проблему, когда мы рассматриваем их все. Например, некоторые переменные могут иметь низкое относительное влияние на проблему, но сильное влияние на более релевантные переменные, или переменная может иметь множество взаимодействий с другими, что делает переменную влиятельной. Дадим определение взаимодействию.

Определение: Предиктор взаимодействует с другим, если по тому же наблюдению и для всех деревьев оба имеют соответственно первую и вторую высшую частоту встречаемости в терминальном узле.

Частичные зависимости (Partial dependencies)

Это инструменты, которые позволяют определить, насколько переменная (или пара переменных) влияет на значение отклика, зная значения всех других переменных. Более наглядно, частичная зависимость — это участок, где проявляется максимальный эффект влияния переменной на значение отклика. Идея частичной зависимости пришла от Фридмана (Friedman, 2002), который использовал ее в Gradient Boosting Machines (GBM), но в Random Uniform Forests она реализована различно.

В соответствии с идеями пакета Random Uniform Forests мы можем определить важность переменной по следующей схеме: Важность = вклад + взаимодействия, где вклад является влиянием переменной (по отношению к воздействию всех) на ошибки предсказания, а взаимодействие — влияние на другие переменные.

Перейдем к экспериментам

Разобьем наш набор данных data.f[] на тренировочный и тестовый c соотношением 2/3, нормализуем в диапазон -1;1 и протестируем пробно модель. Для разбиения используем функцию rminer::holdout() , которая стратифицированно разделяет набор на два. Для нормализации используем функцию caret::preProcess() и метод method = c("spatialSign"). При обучении модели пакет автоматически распараллеливает вычисления между наличными ядрами процессора минус один, используя пакет "doParallel". Можно указать конкретное число ядер, которое нужно использовать при вычислениях с помощью опции "threads".

> idx prep x.train x.test y.train y.test ruf print(ruf) Call: randomUniformForest.default(X = x.train, Y = y.train, xtest = x.test, ytest = y.test, ntree = 300, mtry = 1, nodesize = 2, threads = 2) Type of random uniform forest: Classification paramsObject ntree 300 mtry 1 nodesize 2 maxnodes Inf replace TRUE bagging FALSE depth Inf depthcontrol FALSE OOB TRUE importance TRUE subsamplerate 1 classwt FALSE classcutoff FALSE oversampling FALSE outputperturbationsampling FALSE targetclass -1 rebalancedsampling FALSE randomcombination FALSE randomfeature FALSE categorical variables FALSE featureselectionrule entropy Out-of-bag (OOB) evaluation OOB estimate of error rate: 20.2% OOB error rate bound (with 1% deviation): 21.26% OOB confusion matrix: Reference Prediction -1 1 class.error -1 1066 280 0.2080 1 254 1043 0.1958 OOB estimate of AUC: 0.798 OOB estimate of AUPR: 0.7191 OOB estimate of F1-score: 0.7962 OOB (adjusted) estimate of geometric mean: 0.7979 Breiman's bounds Expected prediction error (under approximatively balanced classes): 18.42% Upper bound: 27.76% Average correlation between trees: 0.0472 Strength (margin): 0.4516 Standard deviation of strength: 0.2379 Test set Error rate: 19.97% Confusion matrix: Reference Prediction -1 1 class.error -1 541 145 0.2114 1 119 517 0.1871 Area Under ROC Curve: 0.8003 Area Under Precision-Recall Curve: 0.7994 F1 score: 0.7966 Geometric mean: 0.8001

- Ошибка при обучении (внутренняя ошибка) с учетом 1% отклонения = 21.26%.

- Breiman's bounds — теоретические свойства, предложенные Breiman (2001), так как Random Uniform Forests наследуют свойства Random Forests, то они применимы здесь. Для классификации это дает две границы ошибки предсказания, среднюю коррелляцию между деревьями, прочность (strength) и стандартное отклонение прочности.

- Ожидаемая ошибка предсказания = 18.42%. Верхняя граница ошибки = 27.76%.

- Ошибка при тестировании = 19.97% (внешняя ошибка). (Если внешняя оценка меньше или равна внутренней оценке и меньше верхней границы Breiman's bounds, переобучение скорее всего не произойдет.)

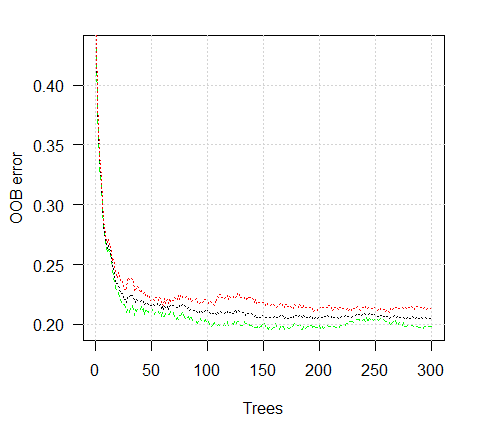

Посмотрим график ошибки обучения:

> plot(ruf)

Рис. 2. Ошибка обучения в зависимости от количества деревьев

Смотрим глобальную важность предикторов.

> summary(ruf) Global Variable importance: Note: most predictive features are ordered by 'score' and plotted. Most discriminant ones should also be taken into account by looking 'class' and 'class.frequency'. variables score class class.frequency percent 1 cci 2568 1 0.50 100.00 2 signal 2438 1 0.51 94.92 3 slowD 2437 1 0.51 94.90 4 oscK 2410 1 0.50 93.85 5 ADX 2400 -1 0.51 93.44 6 vol 2395 1 0.51 93.24 7 atr 2392 -1 0.51 93.15 8 sign 2388 1 0.50 92.97 9 vsig 2383 1 0.50 92.81 10 ar 2363 -1 0.51 92.01 11 chv 2327 -1 0.50 90.62 12 cmo 2318 -1 0.51 90.28 13 DX 2314 1 0.50 90.10 14 oscDX 2302 -1 0.51 89.64 15 tr 2217 1 0.52 86.31 percent.importance 1 7 2 7 3 7 4 7 5 7 6 7 7 7 8 7 9 7 10 7 11 7 12 7 13 6 14 6 15 6 Average tree size (number of nodes) summary: Min. 1st Qu. Median Mean 3rd Qu. Max. 3 1044 1313 1213 1524 1861 Average Leaf nodes (number of terminal nodes) summary: Min. 1st Qu. Median Mean 3rd Qu. Max. 2 522 657 607 762 931 Leaf nodes size (number of observations per leaf node) summary: Min. 1st Qu. Median Mean 3rd Qu. Max. 1.000 1.000 2.000 4.355 3.000 2632.000 Average tree depth : 10 Theoretical (balanced) tree depth : 11

Мы видим, что все наши входные переменные значимы и важны. Указано, в каких классах переменные появляются чаще.

И еще немного статистики:

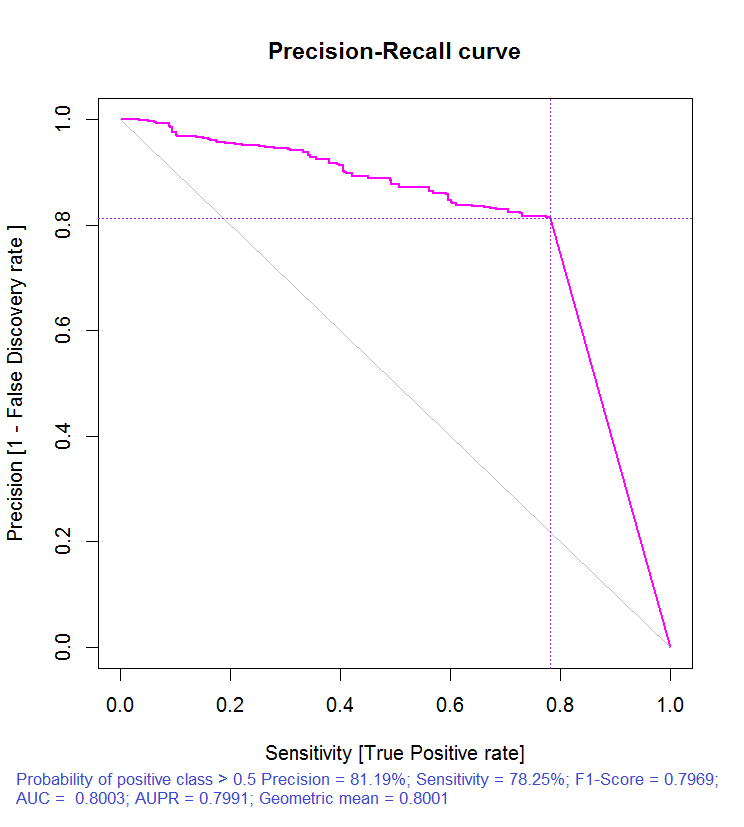

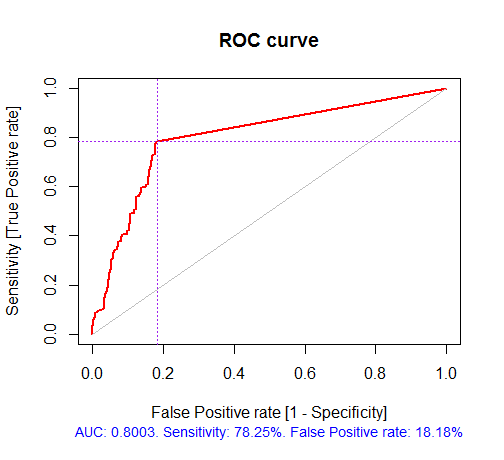

> pr.ruf "response"); > ms.ruf Test set Error rate: 19.97% Confusion matrix: Reference Prediction -1 1 class.error -1 540 144 0.2105 1 120 518 0.1881 Area Under ROC Curve: 0.8003 Area Under Precision-Recall Curve: 0.7991 F1-score: 0.7969 Geometric mean: 0.8001

Рис. 3. Кривая точности-отзыва

Рис. 4. ROC-кривая или кривая ошибок

Если остановиться на этом, а это, как правило, и предлагают многие пакеты фильтров, то нам нужно было бы выбрать несколько предикторов с наилучшими показателями глобальной важности. Такой выбор не дает хороших результатов, так как он не учитывает взаимное влияние предикторов.

Локальная важность

> imp.ruf 3) 1 - Global Variable Importance (15 most important based on information gain) : Note: most predictive features are ordered by 'score' and plotted. Most discriminant ones should also be taken into account by looking 'class' and 'class.frequency'. variables score class class.frequency percent 1 cci 2568 1 0.50 100.00 2 signal 2438 1 0.51 94.92 3 slowD 2437 1 0.51 94.90 4 oscK 2410 1 0.50 93.85 5 ADX 2400 -1 0.51 93.44 6 vol 2395 1 0.51 93.24 7 atr 2392 -1 0.51 93.15 8 sign 2388 1 0.50 92.97 9 vsig 2383 1 0.50 92.81 10 ar 2363 -1 0.51 92.01 11 chv 2327 -1 0.50 90.62 12 cmo 2318 -1 0.51 90.28 13 DX 2314 1 0.50 90.10 14 oscDX 2302 -1 0.51 89.64 15 tr 2217 1 0.52 86.31 percent.importance 1 7 2 7 3 7 4 7 5 7 6 7 7 7 8 7 9 7 10 7 11 7 12 7 13 6 14 6 15 6 2 - Local Variable importance Variables interactions (10 most important variables at first (columns) and second (rows) order) : For each variable (at each order), its interaction with others is computed. cci cmo slowD oscK signal atr chv cmo 0.1933 0.1893 0.1345 0.1261 0.1146 0.1088 0.1062 cci 0.1770 0.1730 0.1182 0.1098 0.0983 0.0925 0.0899 slowD 0.1615 0.1575 0.1027 0.0943 0.0828 0.0770 0.0744 signal 0.1570 0.1530 0.0981 0.0897 0.0782 0.0725 0.0698 atr 0.1490 0.1450 0.0902 0.0818 0.0703 0.0646 0.0619 ADX 0.1468 0.1428 0.0879 0.0795 0.0680 0.0623 0.0596 ar 0.1452 0.1413 0.0864 0.0780 0.0665 0.0608 0.0581 oscK 0.1441 0.1401 0.0853 0.0769 0.0654 0.0596 0.0570 DX 0.1407 0.1367 0.0819 0.0735 0.0620 0.0562 0.0536 oscDX 0.1396 0.1356 0.0807 0.0723 0.0608 0.0551 0.0524 avg1rstOrder 0.1483 0.1443 0.0895 0.0811 0.0696 0.0638 0.0612 ADX tr ar vsig DX oscDX sign cmo 0.1026 0.1022 0.1013 0.1000 0.0977 0.0973 0.0964 cci 0.0864 0.0859 0.0850 0.0837 0.0815 0.0810 0.0802 slowD 0.0708 0.0704 0.0695 0.0682 0.0660 0.0655 0.0647 signal 0.0663 0.0659 0.0650 0.0637 0.0614 0.0610 0.0601 atr 0.0584 0.0579 0.0570 0.0557 0.0535 0.0531 0.0522 ADX 0.0561 0.0557 0.0548 0.0534 0.0512 0.0508 0.0499 ar 0.0546 0.0541 0.0533 0.0519 0.0497 0.0493 0.0484 oscK 0.0534 0.0530 0.0521 0.0508 0.0486 0.0481 0.0473 DX 0.0500 0.0496 0.0487 0.0474 0.0452 0.0447 0.0439 oscDX 0.0489 0.0485 0.0476 0.0463 0.0440 0.0436 0.0427 avg1rstOrder 0.0577 0.0572 0.0563 0.0550 0.0528 0.0524 0.0515 vol avg2ndOrder cmo 0.0889 0.1173 cci 0.0726 0.1010 slowD 0.0571 0.0855 signal 0.0526 0.0810 atr 0.0447 0.0730 ADX 0.0424 0.0707 ar 0.0409 0.0692 oscK 0.0397 0.0681 DX 0.0363 0.0647 oscDX 0.0352 0.0636 avg1rstOrder 0.0439 0.0000 Variable Importance based on interactions (10 most important) : cmo cci slowD signal oscK atr ADX ar 0.1447 0.1419 0.0877 0.0716 0.0674 0.0621 0.0563 0.0533 chv DX 0.0520 0.0485 Variable importance over labels (10 most important variables conditionally to each label) : Class -1 Class 1 cci 0.16 0.23 cmo 0.20 0.18 slowD 0.09 0.10 oscK 0.09 0.07 signal 0.05 0.07 tr 0.02 0.07 ADX 0.06 0.03 chv 0.06 0.04 atr 0.05 0.06 ar 0.05 0.03

Как видим, важность переменных на базе взаимодействия с другими выделяет десять лучших, которые не совпадают с порядком по глобальной важности. И наконец, важность переменных по классам с учетом их вклада и взаимодействия. Обратите внимание, что переменная tr, которая на базе глобальной важности была на последнем месте и по идее должна была быть отброшена, на базе сильного взаимодействия поднялась на шестое место.

Таким образом, 10 лучших переменных:

> best Проверим, как улучшилось качество модели с набором наиболее важных предикторов.

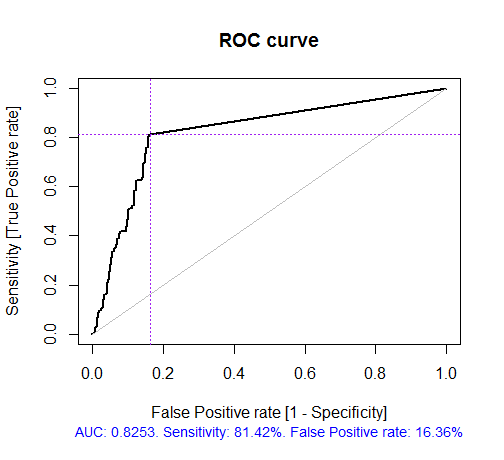

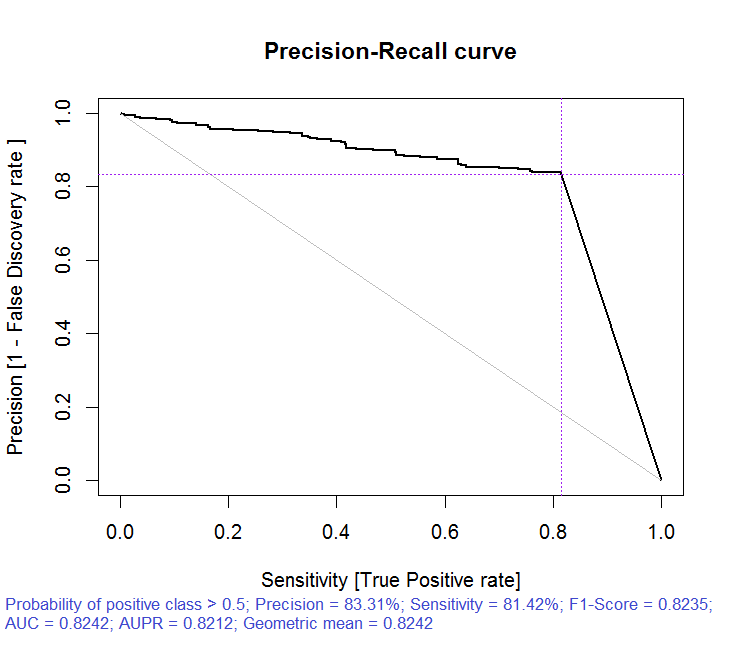

> x.tr x.tst ruf.opt ruf.opt Call: randomUniformForest.default(X = x.tr, Y = y.train, xtest = x.tst, ytest = y.test, ntree = 300, mtry = "random", nodesize = 1, threads = 2) Type of random uniform forest: Classification paramsObject ntree 300 mtry random nodesize 1 maxnodes Inf replace TRUE bagging FALSE depth Inf depthcontrol FALSE OOB TRUE importance TRUE subsamplerate 1 classwt FALSE classcutoff FALSE oversampling FALSE outputperturbationsampling FALSE targetclass -1 rebalancedsampling FALSE randomcombination FALSE randomfeature FALSE categorical variables FALSE featureselectionrule entropy Out-of-bag (OOB) evaluation OOB estimate of error rate: 18.69% OOB error rate bound (with 1% deviation): 19.67% OOB confusion matrix: Reference Prediction -1 1 class.error -1 1079 253 0.1899 1 241 1070 0.1838 OOB estimate of AUC: 0.8131 OOB estimate of AUPR: 0.7381 OOB estimate of F1-score: 0.8125 OOB (adjusted) estimate of geometric mean: 0.8131 Breiman's bounds Expected prediction error (under approximatively balanced classes): 14.98% Upper bound: 28.18% Average correlation between trees: 0.0666 Strength (margin): 0.5548 Standard deviation of strength: 0.2945 > pr.ruf.opt ms.ruf.opt Test set Error rate: 17.55% Confusion matrix: Reference Prediction -1 1 class.error -1 552 124 0.1834 1 108 538 0.1672 Area Under ROC Curve: 0.8245 Area Under Precision-Recall Curve: 0.8212 F1-score: 0.8226 Geometric mean: 0.8244

Рис. 5. ROC-кривая или кривая ошибок

Рис. 6. Кривая точности-отклика

Как видим, качество улучшилось. Ошибка предсказания на тестовом наборе 17.55% меньше верхней границы 28.18%, значит, переобучение маловероятно. Модель имеет множество других гиперпараметров, тюнинг которых может позволить еще более повысить качество модели, но это не есть задача настоящей статьи.

Продолжим изучать входные переменные в оптимальном наборе.

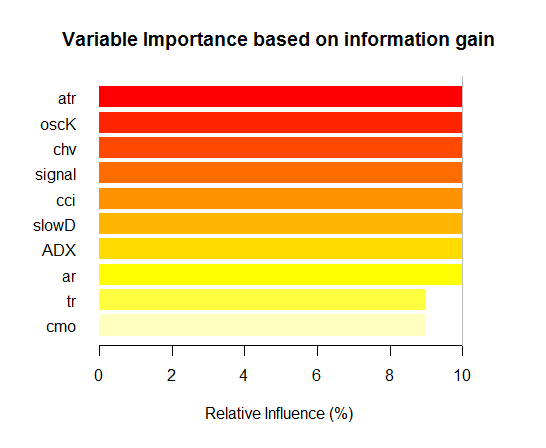

> imp.ruf.opt 1 - Global Variable Importance (10 most important based on information gain) : Note: most predictive features are ordered by 'score' and plotted. Most discriminant ones should also be taken into account by looking 'class' and 'class.frequency'. variables score class class.frequency percent 1 atr 3556 -1 0.50 100.00 2 oscK 3487 -1 0.51 98.07 3 chv 3465 1 0.51 97.45 4 signal 3432 1 0.51 96.51 5 cci 3424 1 0.50 96.30 6 slowD 3415 1 0.51 96.04 7 ADX 3397 -1 0.50 95.52 8 ar 3369 -1 0.50 94.76 9 tr 3221 1 0.53 90.59 10 cmo 3177 -1 0.50 89.36 percent.importance 1 10 2 10 3 10 4 10 5 10 6 10 7 10 8 10 9 9 10 9 2 - Local Variable importance Variables interactions (10 most important variables at first (columns) and second (rows) order) : For each variable (at each order), its interaction with others is computed. atr cci oscK slowD ADX tr chv cci 0.1748 0.1625 0.1620 0.1439 0.1411 0.1373 0.1349 atr 0.1650 0.1526 0.1522 0.1341 0.1312 0.1274 0.1251 oscK 0.1586 0.1462 0.1457 0.1277 0.1248 0.1210 0.1186 chv 0.1499 0.1375 0.1370 0.1190 0.1161 0.1123 0.1099 ar 0.1450 0.1326 0.1321 0.1140 0.1112 0.1074 0.1050 signal 0.1423 0.1300 0.1295 0.1114 0.1085 0.1047 0.1024 ADX 0.1397 0.1273 0.1268 0.1088 0.1059 0.1021 0.0997 slowD 0.1385 0.1262 0.1257 0.1076 0.1048 0.1010 0.0986 cmo 0.1276 0.1152 0.1147 0.0967 0.0938 0.0900 0.0876 tr 0.1242 0.1118 0.1113 0.0932 0.0904 0.0866 0.0842 avg1rstOrder 0.1466 0.1342 0.1337 0.1156 0.1128 0.1090 0.1066 signal ar cmo avg2ndOrder cci 0.1282 0.1182 0.1087 0.1412 atr 0.1184 0.1084 0.0989 0.1313 oscK 0.1120 0.1020 0.0925 0.1249 chv 0.1033 0.0933 0.0838 0.1162 ar 0.0984 0.0884 0.0789 0.1113 signal 0.0957 0.0857 0.0762 0.1086 ADX 0.0931 0.0831 0.0736 0.1060 slowD 0.0919 0.0819 0.0724 0.1049 cmo 0.0810 0.0710 0.0615 0.0939 tr 0.0776 0.0676 0.0581 0.0905 avg1rstOrder 0.0999 0.0900 0.0804 0.0000 Variable Importance based on interactions (10 most important) : atr cci oscK chv slowD ADX signal ar 0.1341 0.1335 0.1218 0.0978 0.0955 0.0952 0.0898 0.0849 tr cmo 0.0802 0.0672 Variable importance over labels (10 most important variables conditionally to each label) : Class -1 Class 1 atr 0.17 0.14 oscK 0.16 0.11 tr 0.03 0.16 cci 0.14 0.13 slowD 0.12 0.09 ADX 0.10 0.10 chv 0.08 0.10 signal 0.09 0.07 cmo 0.07 0.03 ar 0.06 0.06

Рис. 7. Важность переменных на базе информационной ценности

Как видим, глобальная важность переменных практически выровнялась, но важность переменных по классам ранжирована совсем по-другому. Переменная tr — на третьем месте.

Частичная зависимость над предиктором

Рассмотрим частичную зависимость наиболее важных переменных.

> plot(imp.ruf.opt, Xtest = x.tst)

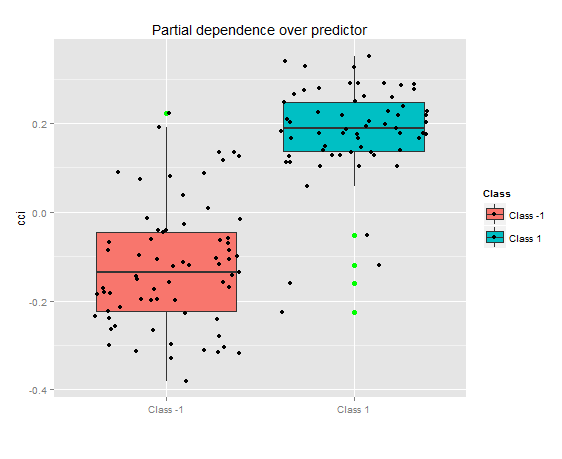

Рис. 8. Частичная зависимость переменной cci

На рисунке выше показана частичная зависимость над предиктором cci. Разделение данных предиктора между классами относительно неплохое, хотя и есть перекрытие.

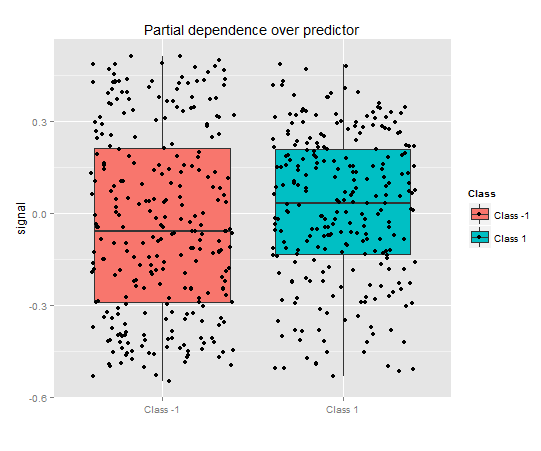

> pd.signal "signal", + whichOrder = "all" + )

Рис. 9. Частичная зависимость переменной signal

Совсем другая картина частичной зависимости для предиктора signal на рисунке выше. Практически полное перекрытие данных для обоих классов.

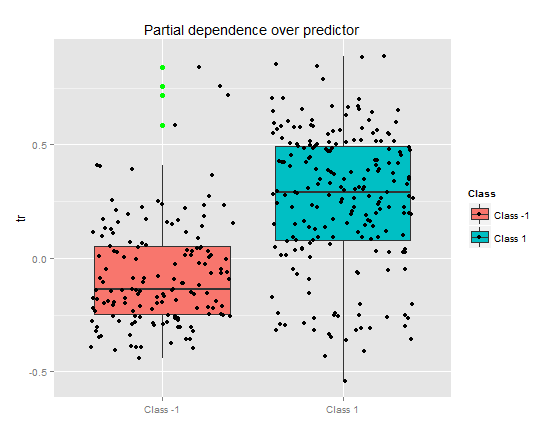

> pd.tr "tr", whichOrder = "all" )Частичная зависимость предиктора tr показывает неплохое разделение по классам, но и здесь есть значительное перекрытие.

Рис. 10. Частичная зависимость переменной tr

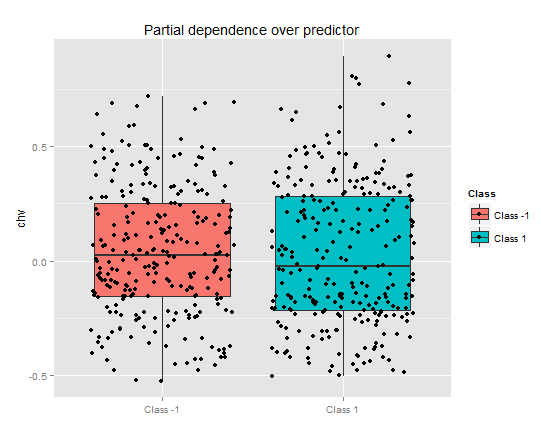

> pd.chv "chv", whichOrder = "all")Частичная зависимость предиктора chv совсем плачевна. Полное перекрытие данных по классам.

Рис. 11. Частичная зависимость переменной chv

Таким образом можно визуально определить, как связаны данные предикторов с классами, насколько они разделяемы.

Важность переменной на классах

«Важность переменной» по классам обеспечивает локальную точку зрения: класс фиксируется, это означает, что сначала принимается решение фиксировать класс, рассматривая переменные, которые важны и действуют как константы, после чего рассматриваются важные переменные для каждого класса. Следовательно, каждая переменная имеет важность, как если бы другие классы не существовали.

Здесь мы не интересуемся переменными, которые привели к выбору класса, но переменными, которые будут важны в классе, когда этот последний будет выбран. Порядок переменных дает их сводное ранжирование относительно их ранга в каждом классе, без учета важности класса.

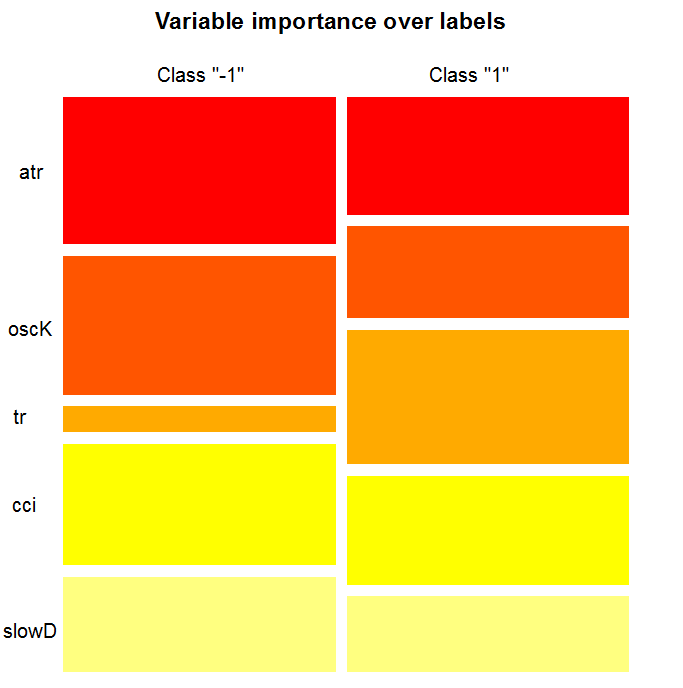

Что показывает нам график? Предиктор tr гораздо важнее для класса "1", чем для класса "-1". И наоборот, предиктор oscK для класса "-1" намного более важен, чем для класса "1". Предикторы имеют различную важность в разных классах.

Рис. 12. Важность переменных по классам

Важность переменной на базе взаимодействия

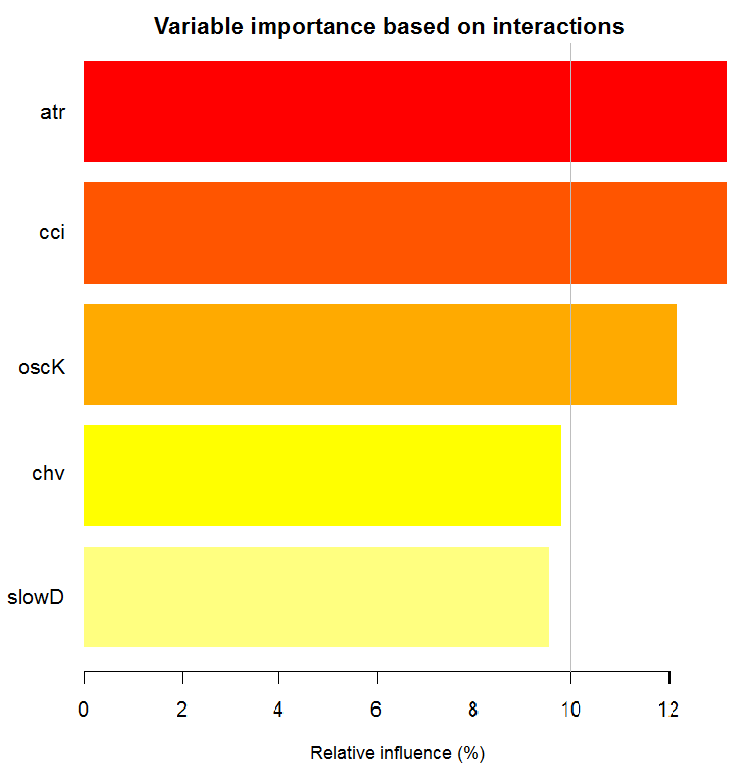

Диаграмма ниже показывает, как каждая переменная представлена при объединенном взаимодействии с любой другой переменной. Одно важное замечание: самой важной является не обязательно первая переменная, но та, которая имеет наибольшее взаимное влияние с другими.

Рис. 13. Важность переменных на базе взаимодействий

Взаимодействие переменных на наблюдениях

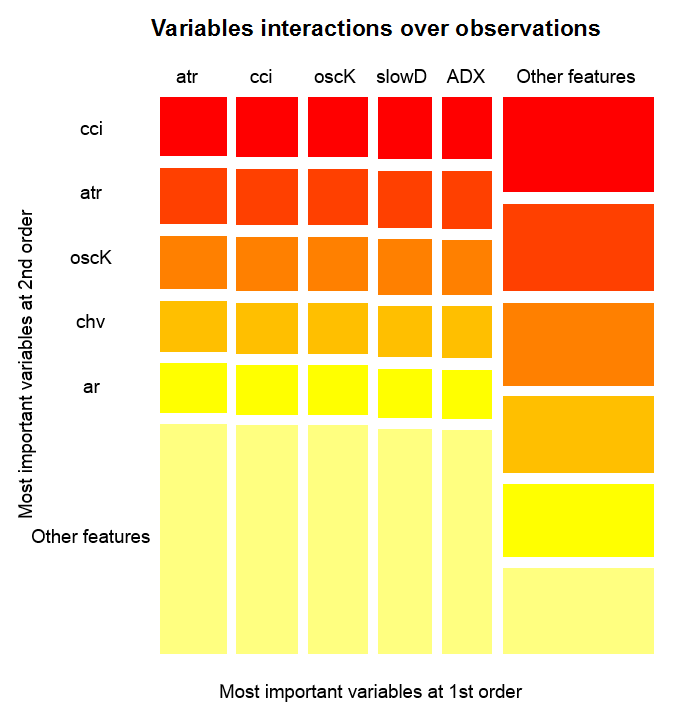

Рис. 14. Важность переменных на наблюдениях

Рисунок выше показывает взаимодействия первого и второго порядка для всех предикторов в соответствии с определением, которое мы дали для взаимодействия. Его площадь равна единице. Первый порядок указывает, что переменные (упорядоченные по убыванию влияния) являются самыми важными, если решение должно быть принято, принимая во внимание одну и только одну переменную. Второй порядок указывает, что если неизвестная переменная уже выбрана в первом порядке, тогда вторая по важности переменная будет одной из тех во втором порядке.

Чтобы было яснее, взаимодействия предоставляют таблицу упорядоченных возможностей. Первый порядок дает упорядоченные возможности наиболее важных переменных. Второй порядок дает упорядоченные возможности вторых по важности переменных. Пересечение пары переменных дает их относительное взаимное влияние из всех возможных взаимных влияний. Можно отметить, что эти измерения зависят как от модели, так и от данных. Следовательно, уверенность в измерениях напрямую зависит от уверенности в предсказаниях. Можно также отметить, что появляется мета-переменная, называемая «другие признаки» , означающая, что мы позволяем алгоритму показать вид по умолчанию для визуализации сгруппированных переменных, которые являются менее актуальными.

Частичная важность

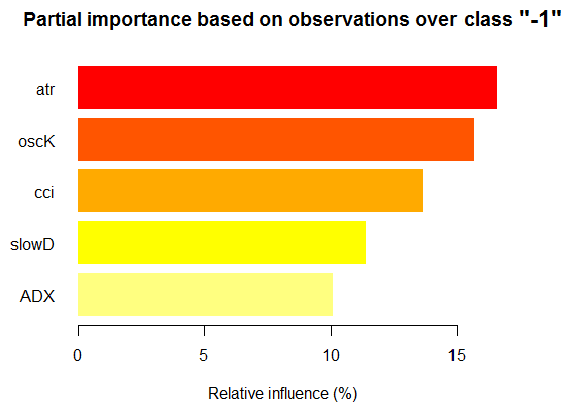

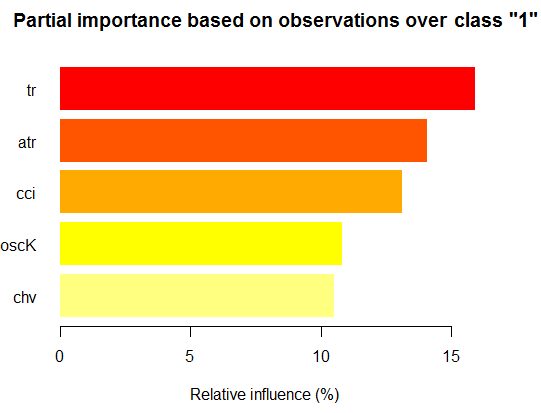

Можно посмотреть частичную важность на базе наблюдений x.tst над классом "-1".

> par.imp.ruf "-1") Relative influence: 67.41% На базе x.tst и класса «-1»

Рис. 15. Частичная важность переменных на базе наблюдений на классе "-1"

Как видим, для класса "-1" наиболее важны пять предикторов, показанных на рисунке выше.

Теперь то же, но для класса "+1"

> par.imp.ruf "1") Relative influence: 64.45%

Рис. 16. Частичная важность переменных на базе наблюдений на классе "+1"

Видим, что предикторы отличаются как по составу, так и по ранжированию.

Посмотрим частичную зависимость между предикторами cci и atr, которые наиболее важны в первом и втором порядке взаимодействия предикторов.

> par.dep.1 "all", + perspective = T) Level of interactions between atr and cci at first order: 0.1748 (99.97% of the feature(s) with maximum level) Level of interactions between atr and cci at second order: 0.1526 (87.28% of the feature(s) with maximum level) Class distribution : for a variable of the pair, displays the estimated probability that the considered variable has the same class than the other. If same class tends to be TRUE then the variable has possibly an influence on the other (for the considered category or values)when predicting a label. Распределение класса: Для переменной из пары, отображается приблизительная вероятность того, что рассматриваемая переменная имеет тот же класс что и другая. Если предсказанный класс TRUE то переменная, возможно, имеет влияние на другую(для рассматриваемой категории или значения)при прогнозиро- вании класса. Dependence : for the pair of variables, displays the shape of their dependence and the estimated agreement in predicting the same class, for the values that define dependence. In case of categorical variables, cross-tabulation is used. Зависимость: для пары переменных отображается форма их зависимости и предполагаемая согласованность в предсказании того же класса, для значений, которые определяют зависимость. Heatmap : for the pair of variables, displays the area where the dependence is the most effective. The darker the colour, the stronger is the dependence. Тепловая карта: для пары переменных отображается область, где зависимость является наиболее эффективной. Чем темнее цвет, тем сильнее зависимость. From the pair of variables, the one that dominates is, possibly, the one that is the most discriminant one (looking 'Global variable Importance') and/or the one that has the higher level of interactions(looking 'Variable Importance based on interactions'). Из пары переменных та, что доминирует, возможно является самой отличающейся (смотрим «глобальная важность переменной») и/или той, которая имеет более высокий уровень взаимодействия.

Рис. 17. Частичная зависимость между предикторами cci и atr

Рис. 18. Зависимость между предикторами atr и cci

Рис. 19. Теплокарта зависимости предикторов atr и cci

Глобальная важность переменной была определена, чтобы описать, какие переменные в глобальном масштабе имеют наибольшее влияние на снижение ошибки предсказания.

Локальная важность переменной описывает то, что делает переменную влиятельной, используя ее взаимодействие с другими.

Это приводит к частичной важности, которая показывает, когда переменная является более важной. Последний шаг в анализе важности переменной — это частичная зависимость, определяющая, где и/или как каждая переменная связана с ответом.

Подводя итог: важность переменной в Random Uniform Forests идет от высшего уровня к нижнему с детализацией. Во-первых, мы узнаем, какие переменные важны, нюансы по весу в каждом классе. Затем мы находим, что делает их влиятельными, рассматривая их взаимодействия, и делаем выбор переменной, сперва рассматривая все классы как один. Следующий шаг — узнаем, где они получают свое влияние, рассматривая внутри каждого класса, когда он фиксирован. Наконец, мы получаем, когда и как переменная бывает важной, глядя на «частичную зависимость». Все измерения, кроме «глобальной важности переменной», работают на любом тренировочном или тестовом наборе.

Представленная многоуровневая оценка предикторов позволяет отобрать наиболее важные предикторы и сформировать оптимальные наборы, значительно понизив размерность данных и улучшив качество предсказания.

Можно оценить и выбрать не только предикторы, но и наиболее информативные экземпляры наблюдений.

Рассмотрим другой интересный пакет — "RoughSet".

Краткое описание: Есть две основные части, рассматриваемые в этом пакете — это Теория приближенных множеств (Rough Set Theory (RST)) и Теория нечетких приближенных множеств (Fuzzy Rough Set Theory (FRST)). RST была предложена Z. Pawlak (1982, 1991), она предоставляет сложные математические инструменты для моделирования и анализа информационных систем, которые включают неоднородности и неточности. Используя отношения неразличимости между объектами, RST не требует дополнительных параметров для извлечения информации.

Теория FRST, расширение RST, была предложена D. Dubois и H. Prade (1990), она сочетает понятия неопределенности и неразличимости, которые выражены в нечетких множествах, предложенных L.A. Zadeh (1965), и RST. Эта концепция позволяет анализировать непрерывные атрибуты (переменные) без предварительной дискретизации данных. На основании вышеописаных концепций многие методы были предложены и применены в нескольких различных областях. Для того чтобы решать проблемы, методы используют отношение неразличимости и концепцию нижней и верхней апроксимации.

Небольшое отступление